起点课堂会员权益

起点课堂会员权益

双11一头撞上天花板,淘天京东够拼但无力,三国时代即将到来

B端产品需要更多地依赖销售团队和渠道合作来推广产品,而C端产品需要更多地利用网络营销和口碑传播来推广产品..

B端产品需要更多地依赖销售团队和渠道合作来推广产品,而C端产品需要更多地利用网络营销和口碑传播来推广产品..今年的双十一将将落幕,可谓是几家欢喜几家愁。于今年而言,双11各家中的表现都是怎么样的呢?又呈现出什么样的市场态势,对用户来讲今后会产生怎样的影响?下面跟着一起往下看笔者分析的相关内容,了解更多吧!

双11在热闹中结束,各家平台的战报也如期而至。

果然,大家再次默契地没有公布各自的成交数据。取代GMV的是一系列令人眼花缭乱的增速,诸如用户、会员、品牌、商家、新品等不同维度的同比增长,总之是形势一片大好。各家的战报长图做得非常精美,只是让人看得云里雾里。

不过,好在还有第三方的数据可以提供参考。12日下午,星图数据发布了今年双11全网销售数据报告。令人稍感欣慰的是,继去年各大电商平台销售额首次突破万亿元之后,今年双11大促期内再次超过一万亿元,综合电商平台、直播电商平台累积销售额为11386亿元,同比增长2.08%。

今年双11各家的表现如何,反映出什么样的市场态势,对未来会产生怎样的影响。本文就以星图数据的报告为基础简单分析一番。

一、双11撞上天花板,增长戛然而止

咋一看,同比增长2.08%至11386亿元这个数据还是不错的,因为能在今年大环境不好、CPI动辄同比下降的情况下实现小幅增长,确实难能可贵。

不过,如果剥开来细看,就会发现今年双11撞上了增长天花板,主要平台的表现并不理想。

销售额11386亿元,是综合电商平台和直播电商平台加在一起的数据。综合电商平台主要是指淘天、京东和拼多多三家,再加唯品会、苏宁易购等中小平台,归类为其他;而直播电商平台则基本以抖音、点淘和快手为主。

星图数据显示,综合电商平台的销售额为9235亿元,同比去年的9350亿元不升反降,实际下跌了1.12%。这在星图数据报告中没有主动提及,也是双11创办15年以来首次有记录的负增长。

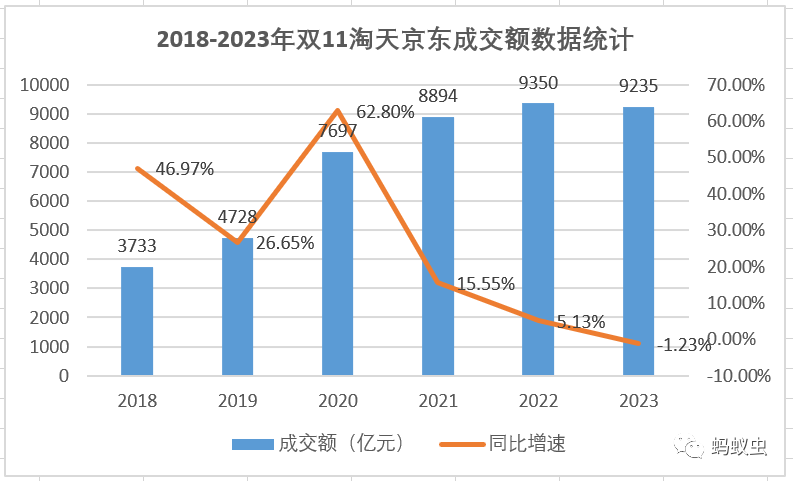

我统计了2018-2023年间淘天和京东双11成交额的数据(2018-2020年为平台自己公布,2022、2023年则引自星图数据,包括拼多多和其他中小平台),可以清楚地看到,近年来双11的增速急剧下降。

2020年疫情的强力反弹是个不可持续的特例,故而当年双11销售额的同比增速创下近年来的新高——大涨62.8%。随后2021年增速降为15.55%,进入了平滑增长,这个其实是合理的表现。

但到2022年就画风突变,淘天和京东双双首次不公布GMV,当时淘天官方的说法是与上年持平,而京东没有明确表态,最后按星图数据的统计录得整体5.13%的增长。今年更是首次出现了综合电商平台销售额同比下跌,业内能够预测到双11正在进入平缓增长阶段,但这么快就进入负增长着实有些出乎意料之外。

如果按双11当天(准确地说是11月10日20:00至11月11日24:00)销售额各家的占比——天猫占比60.02%、京东27.86%、拼多多7.34%,其他渠道占比4.77%来测算,今年双11综合电商平台的销售额分别为:天猫5543亿元、京东2573亿元、拼多多678亿元、其他441亿元。

那么淘天和京东加起来只有8116亿元,甚至比2021年它们最后一次公布GMV的8894亿元还低了8.75%。

这个跌幅比前面算出来的-1.23%,足足放大了六七倍。倘若真的如此,说明淘天与京东的市场地位下降得比我们想象中还要快很多。具体到淘天,相比2021年的5403亿元增长2.6%,而京东则比2021年公布的3491亿元大跌了26.2%,形势不容乐观。

需要指出的是,这个比例计算的结果仅供参考。

原因有二:

一是各家份额占比采用的是预估,与实际值有出入,特别是对京东这样习惯于拉长促销季的打法,其实际份额应高于双11当天的成交占比,如2022年双11第一波活动其占比就达到34%(即使以此推算,京东今年双11的销售额也只有3140亿元,仍较2021年低了10%);

二则星图数据作为第三方,其统计口径、数据采集方法等或与各平台有所不同,同样可能形成误差。

因此,双11淘天和京东的表现究竟如何,只怕是要等到今年Q4各自财报出台后才能见分晓,但二者的市场统治力下降则已显露无疑。

即使是其他视为电商新增长点的直播电商、新零售和社区团购,今年双11也踩下了急刹车,表现不如预期。

比如:直播电商平台销售额为2151亿元,是贡献双11整体销售额增长2.08%的主力。但是它今年也仅仅同比增长18.58%,而去年它的增速高达146.1%。新零售相对比较稳定,销售额236亿元,同比增长8.26%(去年增速为10.8%)。

而社区团购表现更差,销售额只有124亿元,比去年的135亿元下跌了8.15%。这个跌幅,甚至超过了综合电商平台。

此时,换了有些作者可能就会写:一个XXX的时代结束了。不过我还是平淡地记叙:在15岁的年头,双11结结实实地撞上了天花板,增长戛然而止!

二、猫狗疯狂二人转、抖快佛系、拼多多隐身

说起来你可能不信,今年双11,淘宝京东APP都是抖音、快手、B站、知乎、头条们帮我们打开的。

今年双11期间,众多APP的开屏广告跳转第三方电商平台异常丝滑,几乎无需任何操作就自动跳转。不少人纷纷吐槽,你要多卖广告我能理解不反对,但至少给我一个点击或扭一扭的选择权利。让人想起了早年广东汽车站中巴拉客的疯狂场景:司机和卖票员不满足于大声吆喝招揽生意,而是开始连拉带抱地强拽乘客上车。

事实上,这种吃相难看的引流玩法从今年618就开始了,只是没有双11玩得大,没引发用户的集体反感而已。

电商平台不顾形象地到处疯狂强拉用户,其背后是激烈的竞争压力,和由此产生的流量饥渴症。都说电商流量为王,谁掌握了流量谁就拥有了美好的未来,双11尤其如此。

短视频平台的公域流量话语权不断强化,对其他APP形成了虹吸效应,以至于原来强调“用了就走“的微信也一改作风,开始做重做大来粘住用户。特别在3年疫情期间直播带货的反复强化下,互联网用户之前打开电商平台APP下单的习惯打破了,慢慢形成了处处可网购的心智。

随着越来越多网购用户的行为发生了改变,导致综合电商平台的自主流量能力都被弱化了,各家的APP打开频次和使用时长均受到影响,由此催生和加剧了它们的流量饥渴症。

说到流量饥渴症,它并不是淘天和京东所独有的。像国美和苏宁易购的快速边缘化,某种意义上就是自主流量生产能力不断急剧下降的结果,以至于今年双11几乎彻底消失。艾瑞数据显示,即便是业绩不断攀升的拼多多,其月度独立设备数近一年来也呈现了下降趋势,2023年9月为4.59亿台,同比下断2.87%。

淘天和京东虽然仍然保持着较高的月活人数,但是之前的电商专有流量优势不再,面对激烈的竞争,迫切从站外需要找到优质、低价、稳定的流量来源。除了在其他APP引流,充分挖掘微信生态下的流量也是一个不错的策略。

近年来,淘天一直努力打通与微信的互连互通,并取得了一定的进展。今年9月底,微信视频号、朋友圈和小程序广告实现了直接跳转淘宝天猫,为它的双11引流计划提前做好了铺垫工作。

不过有些意外的是,今年双11完全变成了淘天和京东的二人转,它们投入了巨大的资源,几乎将其他对手的音量完全屏蔽。从身边人的反馈来看,双11其实各大APP丝滑跳转的广告,均来自这两个平台。甚至在双11倒计时的阶段,仍然在不断疯狂跳转。

不难看出,真正砸出真金白银的只有天猫和京东。

都说凡事必有因,淘天京东如此疯狂卖力,与它们的处境息息相关。在消费降级的大环境下,二者面临着拼多多和抖音快手的双向夹击,前者份额一降再降,活跃用户数次被拼多多反超,而后者则面临着第二大GMV平台地位不保的威胁。

它们自然有权不公开双11大促的GMV,但作为上市公司却无法不发布Q4的财报。因此,它们都急于在双11这个传统舞台上展示肌肉,努力捍卫自己的市场地位,积极向投资者证明自己“尚能炫饭干活“。

不过从具体诉求来说,两者的侧重点还是略有不同的,淘天重在用户规模的提升,而京东在意销量的增长。这从事后的双11战报也能看出来。淘天在将用户规模、商家规模放在了“全面增长”的前面,并且强调访问用户超过了8亿;而京东则在“齐创新高”中把成交额和订单量放在了用户数的前面。

直到双11当天倒计时的最后时刻,各个APP仍在拼命地投放两家的跳转广告。它俩今年双11的成绩好不好另说,但它们的努力是有目共睹的,不到最后一刻决不放松的精神值得钦佩。

相比之下,短视频平台今年面对双11淡然了许多,或者说更为务实。一个明显的信号是,今年双11猫狗两家在抖音快手投放了大量密集的引流广告。

大家都知道,自从2020年直播带货借疫情大爆发之后,淘天、京东与抖音、快手之间的关系就开始变得非常微妙。它们变成了既是产业链上的合作伙伴,又是直接的竞争对手。接受猫狗在自己平台上大量投放跳转引流广告,抖音快手在获得巨额广告收入的同时,难免会影响到自家的电商业务。

但是今年双11,两家短视频巨头都作出了相同的选择——果断接受了亦敌亦友的大规模广告投放。这也意味着,它们认为,接受广告投放对自己利大于弊,符合当前整体利益。

确实,它们这两年电商业务发展得已经太快,以至于需要一定的时间理顺平台和商家、消费者的关系,解决快速增长中出现的种种矛盾和问题,巩固现有的业务,为未来的发展夯实基础。这种情况对于体量巨大的抖音显得更为突出,近年来抖音电商业务的人员调整变动频繁,就从侧面反映了其高速发展积累下的问题之多。

而在快手这边,佛系看待双十一,还有着非常现实的财务压力。在经历了上市数年巨亏后,用户增长缓慢的它必须考虑盈利的现实问题。从前那个为市场营销狂掷百亿的快手不见了,近两年来,它在经营管理上的主旋律是降本增效、扭亏为盈。应该说,从快手的财报看,它的努力正在获得回报。

最近三年,其亏损从2020年的上千亿快速缩窄至2022年的一百多亿,今年上半年终于实现了扭亏为盈。面对来之不易的财务成果,快手纵然有追赶的野心,也只能努力压制冲动。

当然,抖音快手的佛系态度只是相对的,它们不会无视双11,相反也在积极拥抱参与,只是不如猫狗那么激进。它们将精力和资源放在自己站内,希望通过运营和服务充分挖掘商家的潜力,锤炼自己在主播、厂商和产业链等方面的内功。与其花费巨资和淘天、京东打阵地战,不如扶持主播和商家做出实实在在的业绩。

至于拼多多,今年双11除了传统的百亿补贴外,在朋友圈和社交平台上很少看到它的发声。事实上大促隐身是它的常态,这与它一直在品牌化升级不顺利有关。双11早就成为了大牌产品折扣季,缺乏主流品牌商家的支持,拼多多很难真正玩转双11和618。对于它来说,双11更多的是参与,用“百亿补贴“的传统手艺来提高竞争对手成本。

与之类似的是唯品会,近年来它在大众层面悄然无声,但不妨碍在深耕用户的基础上闷声发财。

给今年各个平台玩家画个像:淘天、京东最拼,是绝对的主角;抖音、快手佛系,拼多多隐身,唯品会沉默,是配角;其他平台纷纷沦为了龙套。

三、san \人民需要双11,抖音崛起迎来三国时代

单纯从业绩上来看,这是有史以来最失望的一次双11。整体销售额徘徊不前,主力的综合电商平台——淘天、京东够拼但表现十分无力,而视为增长生力军的直播电商平台也陷入了滞增状态,给人以未老先衰的感觉。

由此有人开始担心,双11会不会由此走上衰落之路。毕竟这么多年,消费者早就开始审美疲劳了,对他们的吸引力在不断削弱。

其实这完全过虑了。任何商业活动都不可能永远增长下去,在渗透率饱和后必然进入平稳的常态阶段。线下零售如此,电商如此,双11也是如此。

更重要的是,无论是品牌商家、消费者还是平台,都需要双11。对于品牌和商家来说,作为人造节日的双11已经成长为中国商业市场最重要的大促,是拉升全年销量、调整商品结构和开展品牌营销的宝贵时机。

对于消费者而言,双11是每年中省钱买更多的难得机会,他们的热情或不如当初,但消费习惯已然形成和保留下来。实际上,近年来支撑起双11销售额的已不是早年的冲动剁手,而越来越多的是这样积沙成塔的理性消费。现实中,很多人都说双11没啥要买的,不还是多少买了一些嘛,他们正是双11坚不可摧的基本盘。

对于平台来说,双11更是不可或缺的舞台,新贵发起挑战、霸主压制对手、为商家创造机会,都离不开它。只要竞争不休、电商不死,双11就会一直存在。

同时,中国的电商格局正在酝酿着变化,新势力的崛起将会借双11来确立自己的市场地位。而这个新势力我认为是抖音。

原因非常简单,前面说过双11、618本质上是品牌折扣大促,有品牌授权背书的旗舰店和品牌专卖店才是商家主体。而抖音作为国内最大的短视频和直播平台,在吸引品牌入驻上有着天然的绝对优势,将先于快手、拼多多建成类似天猫的品牌商城,并快速形成护城河。

当抖音品牌商城初有规模之时,便是抖音与淘天、京东的正面对抗之日,形成淘天、京东、抖音三国鼎立的新格局。事实上,在今年双11围绕李佳琦、小杨哥、京东采销之间的一系列攻伐乱战,已经有了一点点三国杀的雏形,甚至可以看成一次预演。

至于份额,淘天和京东无法阻止抖音的崛起,但抖音能抢下多少市场份额,除了自身的努力外,还得看对手淘天和京东的表现,它们能否为品牌、商家和用户提供更优质的服务。

有竞争存在,市场才会更有效率。这是好事。

专栏作家

蚂蚁虫,微信公众号:蚂蚁虫(ID:miniant-cn),人人都是产品经理专栏作家。科技评论人,专栏作者。关注科技和商业领域,侧重于企业策略和市场分析。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!