起点课堂会员权益

起点课堂会员权益

一文了解互联网金融-业财一体的贷后账务是怎么处理的(提前还本、息费变更、到期日调整)

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估业财一体的贷后账务该怎么处理?这篇文章里,作者讨论了提前还本、息费变更、到期日调整等情况下的处理方式,一起来看一下,或许会对互联网金融领域的同学有所帮助。

贷后常见场景包括用户正常还款、提前还本、息费变更、到期日调整、费用减免等。

用户正常还款上文已经提及,本文继续讨论提前还本、息费变更、到期日调整情况下,业务一体的账务是怎么处理的。

一、提前还本

1. 是什么?业务规则?

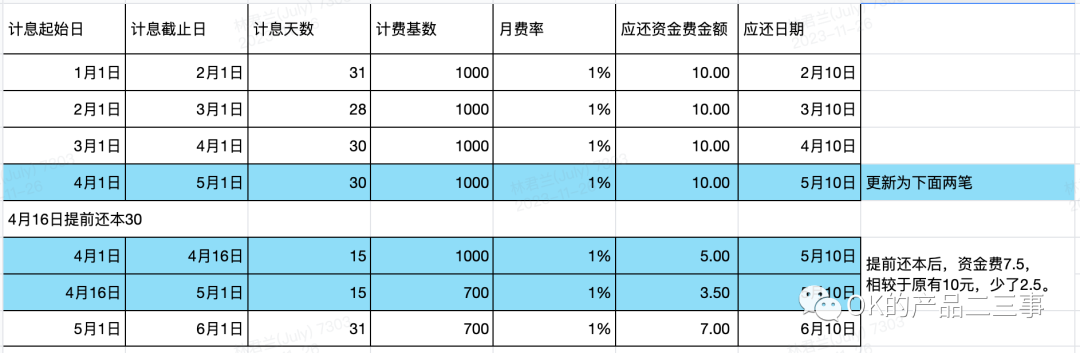

常见的提前还本有几种模式:

1)固定费率,提前还本,不涉及各类利息的变更和违约金;

2)变动费率,提前还本,会使后续需要交的利息减少,鼓励用户提前还本,举个例子:

- 一个常规月账单,4.1-5.1,当前计费基数1000(总放款),按1%月费率,当月应还10资金费;

- 客户在4.16提前还本30,这时候会按照实际日期计息,即4.1-4.16共计息15天,则息费5元,当前周期应还5元;

- 4.16-5.1,由于提前还本按计费基数700计算,按1%月费率,计息天数15天,息费为3.5元。

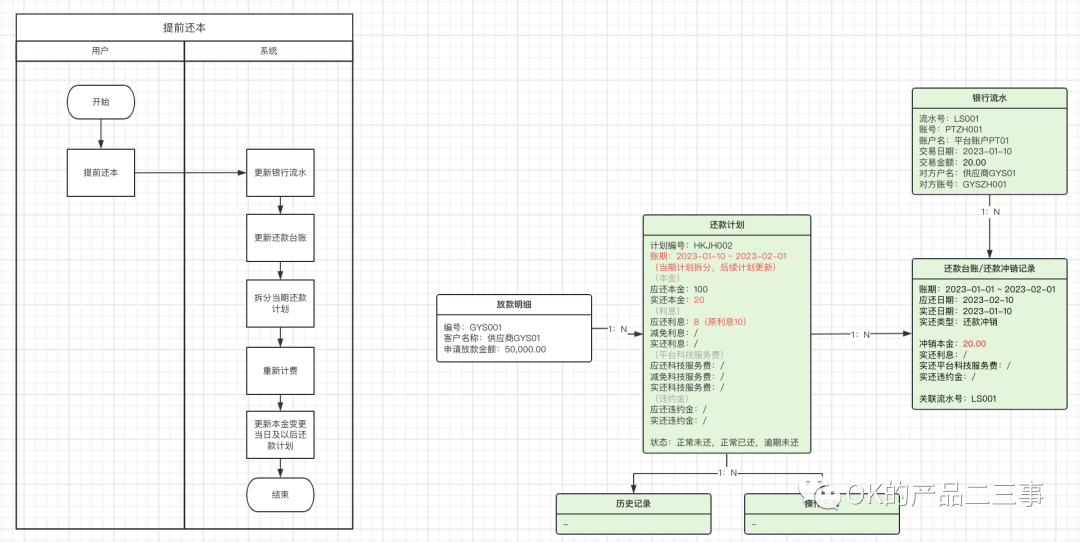

2. 账怎么记?

3. 有哪些关联表需要更新?

1)用户还款后,首先自动创建银行流水,自动进行冲销;

2)用户如在1.10提前还本金,那么当月的还款计划就需要被拆分为两条:

- 1.1-1.9,按原利息进行收费;

- 当日及以后的还款计划,需要调用计费引擎,重新进行计算,因为利息=本金*费率,本金减少,利息同步减少;

- 计费后,输出1.10-2.1的还款计划,同时更新后续账期还款计划。

二、息费调整

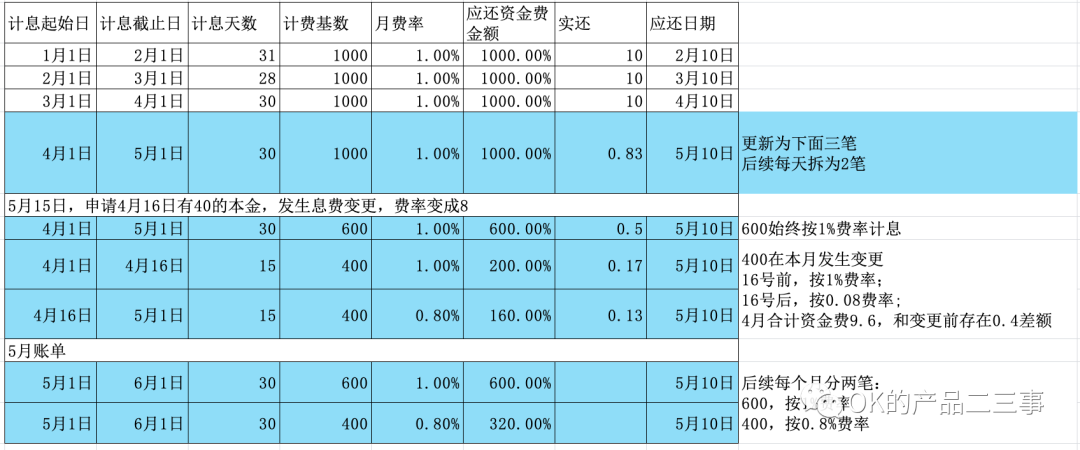

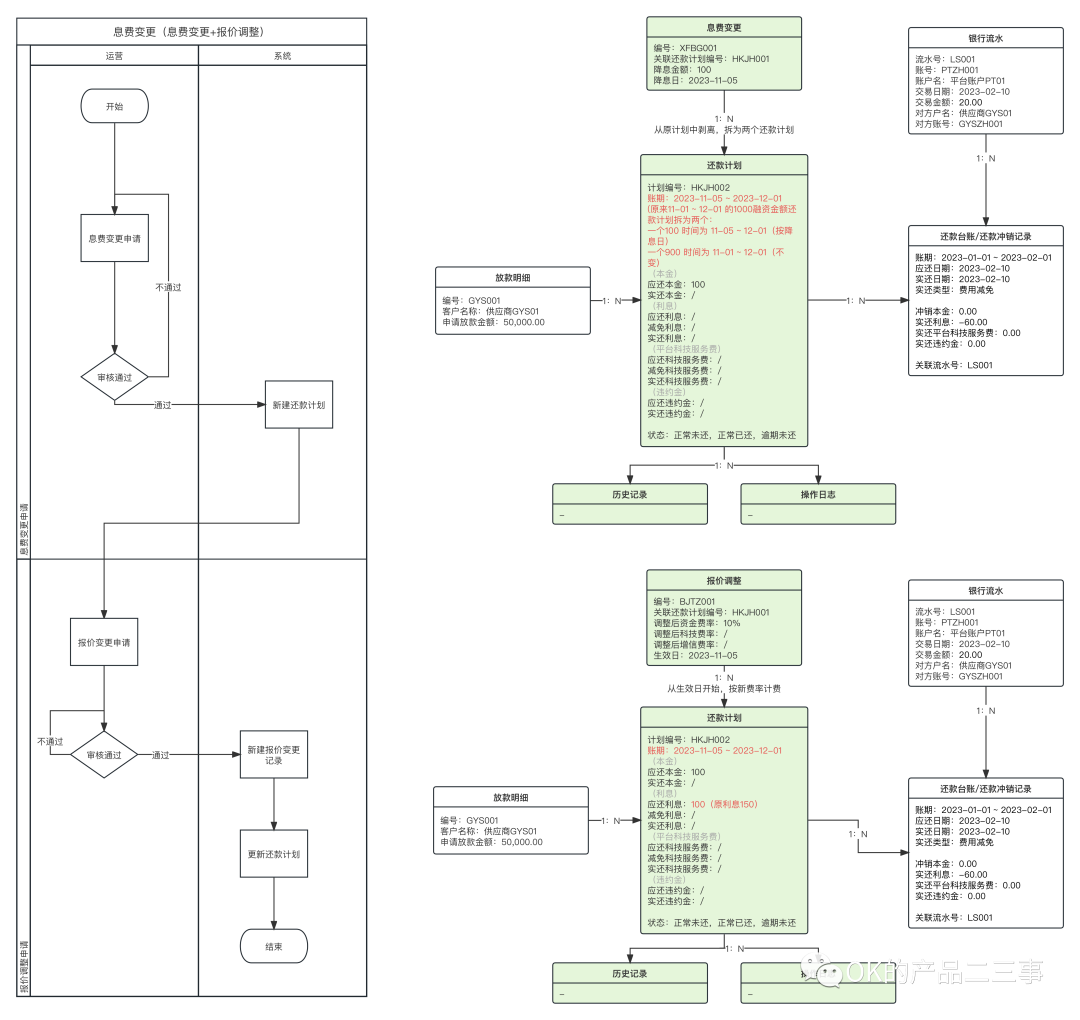

1. 是什么?业务规则?

常见的如房贷浮动利率LPR,系统会基于不同费用更新后续还款计划费用;

常见保理流程中,常规分为几个阶段,订单期、到货期、账单期。

随着不同阶段进展,风险降低,对应费率随着商务谈判一般也会有所调整,举一个例子:

- 卖方和市场沟通协商后,要求在4.16变更费率,从1%降息到0.8%;

- 导致4.16前后,计费基础不变,费率更新,应还利息更新。

2. 账怎么记?

3. 有哪些关联表需要更新?

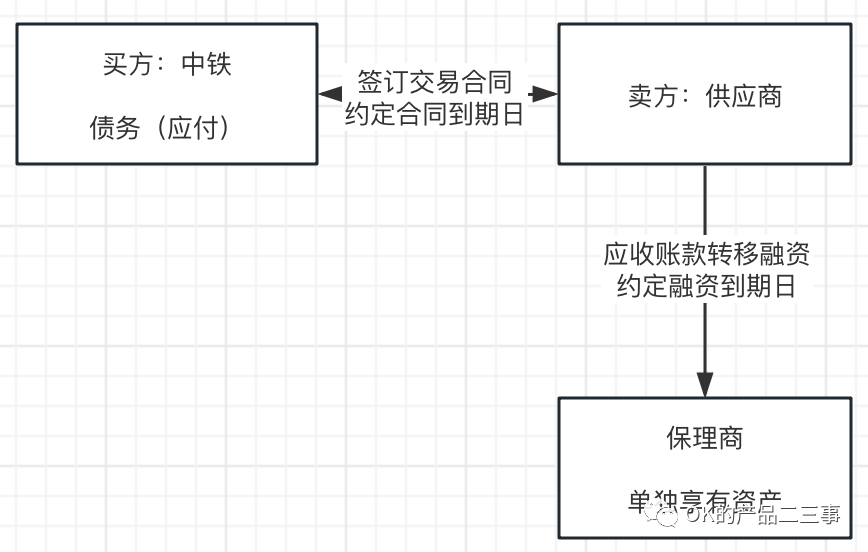

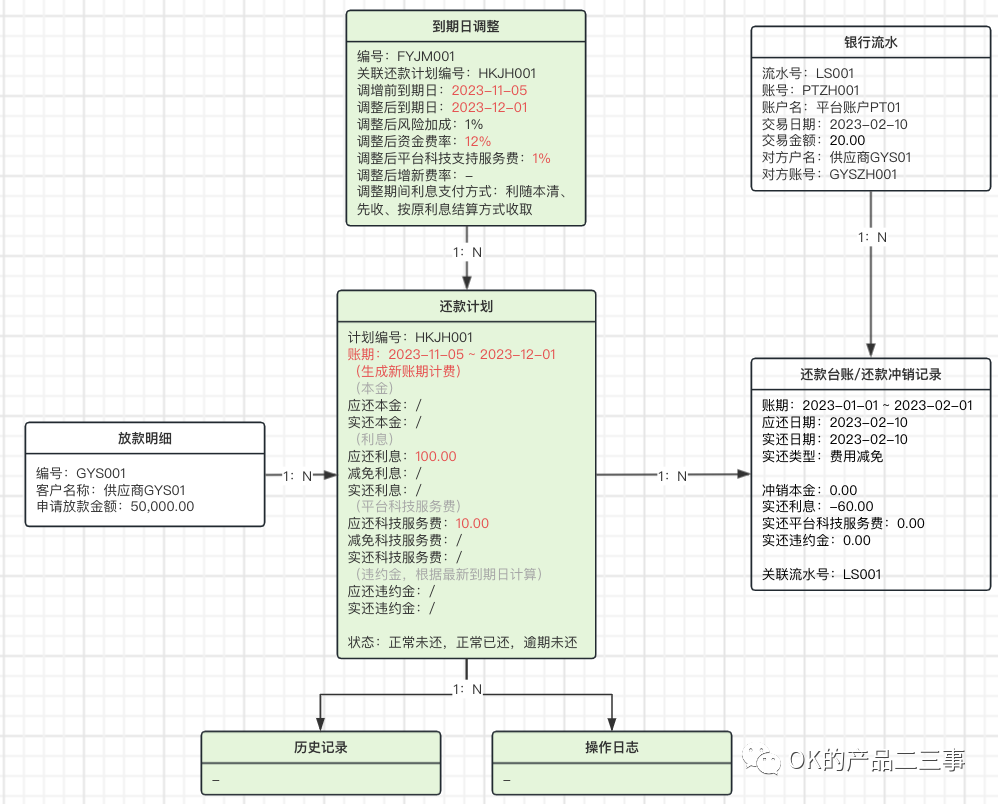

三、到期日调整

1. 是什么?业务规则?

还是常规的保理业务模式,如下图:

一般包含应收账款到期日、融资到期日,应收账款到期日(如12.1)一般等于(可以晚于)融资到期日(如9.1):

- 应收账款到期日:买卖双方间合同约定时间;

- 融资到期日:保理商和卖方间约定的融资到期日,按照融资到期日生成还款计划,避免风险,钱越快回来越好。

到期日调整,一般是卖方不能及时还款,融资双方沟通,约定可以延长融资到期日,但同时会伴随账期延长、费率、风险的提升。

(卖方不能及时还款的原因,可能包括宏观经济政策、灾害等不可抗力原因。)

2. 账怎么记?

3. 有哪些关联表需要更新?

本文由 @OK 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

评论

- 目前还没评论,等你发挥!