起点课堂会员权益

起点课堂会员权益解决方案分享—某银行私域搭建的解决方案

私域的重要性,相信大家都清楚,但做了私域,和做好私域是有很大区别的。本文以某银行为例,分析其私域当前存在的问题,分享私域搭建的解决方案。

我相信私域的重要性已经不需要再给大家强调!

但是很多企业以为自己会做私域,实际上并没有真正掌握私域当中能够赚到钱的秘诀。

接下来给大家分享我们给国内某头部银行(以下简称A银行)做的一个私域解决方案。

虽然这个方案是做给这家头部股份制银行的,但是如果你的行业客户价值高!生命周期长!需要深度信任背书!公司有大量销售和门店队伍!

那么你也完全可以参考这个方案。

大家在这篇解决方案分享中将会收获:

- 从零开始分阶段打造高价值客户的私域如何做?

- 从总部到一线落地的有效私域解决方案,如何完成组织上的落地?

- 如何运用Aida加3W模型写出真正能抓住客户眼球的话术?

- 私域体系搭建中的点、圈、群体系如何协同作战?

- 那些我不可为外人道的私域经营高端操作细节

01 项目背景介绍

A银行在私域客户经营的效率上已经是银行当中经营效率非常高的一家。然而,单纯依赖人力去经营只能管护约100个客户。

即使借助工具经营,客户数仍然有限,能做到上千已属不易。

当A银行做AUM资产提升时,意味着势必要经营和激活更多的客户。

这使得A银行必须更高的去依赖企业微信的这个工具。

对于一家大银行来说,企微无疑是私域落地的最佳工具,没有之一。

02 痛点分析:A银行的业务难点

我们客观的分析了A银行面临的问题,将其总结成了三点。

如果你也有类似的业务痛点,那这篇文章绝对绝对值得你一读!

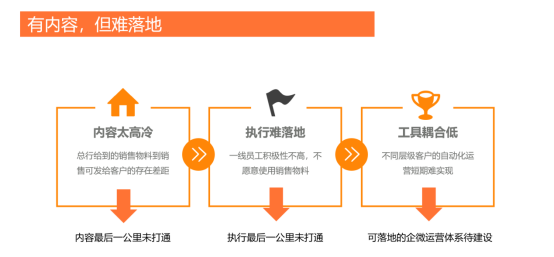

1. 内容困难:内容最后一公里未打通

我们发现其实不止A银行,很多轻奢品牌、科技公司的内容都很高冷,不够接地气。

如何让内容走进人民群众去呢?

你看这个之前就是典型的不接地气的总部内容。

改变后就是销售可以发给客户的有人情味儿的内容。

2. 执行落地困难:执行最后一公里未打通

A银行一线员工的积极性分布不均匀,不愿意使用销售物料。

大家可别轻视这个问题,现在保险行业、金融行业都存在难执行、难落地的问题。

3. 客户经营困难:工具耦合度低

对于庞大销售体系的A银行来说,原有的客户经营体系跟企微工具的耦合性低。

不止A银行,一些传统零售公司同样深陷这样的困境。

企业想要实现高度的自动化运营,势必要依赖工具。

企微无疑是私域落地的最佳工具,没有之一!!!

03 解决方案:打造企微经营的点圈群体系

面对A银行的困局,我们的解决方案整体拆解为企微经营的点圈群模型。

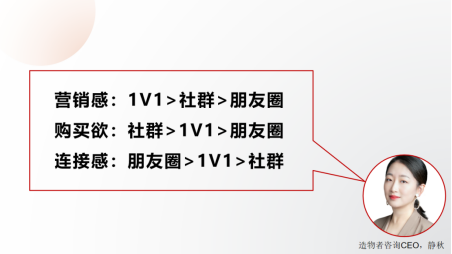

所谓“点”“圈”“群”,即1V1经营、朋友圈经营、群经营。

那大家清楚这三者的区别吗?

朋友圈经营是私财类客户的首选。

因为有内容,所以能信任。

因为有互动,所以能识别客户。

因为弱打扰,所以有分寸。

而与之对应的是 1V1经营。

1V1的沟通,虽然转化高,但删除率也高。

因此,1对1经营需要平衡打扰与转化,确保客户体验。

最后是社群经营。

虽然社群经营的复杂度高,但客户唤醒率高。

我们基于点圈群的三个运营关键点拆分为与A银行合作的三个阶段。

第一阶段:圈选客群的点圈体系建设

点和圈的经营,也就是一对一和朋友圈经营体系的搭建。

我们这次强化了整个用户的孵化逻辑。

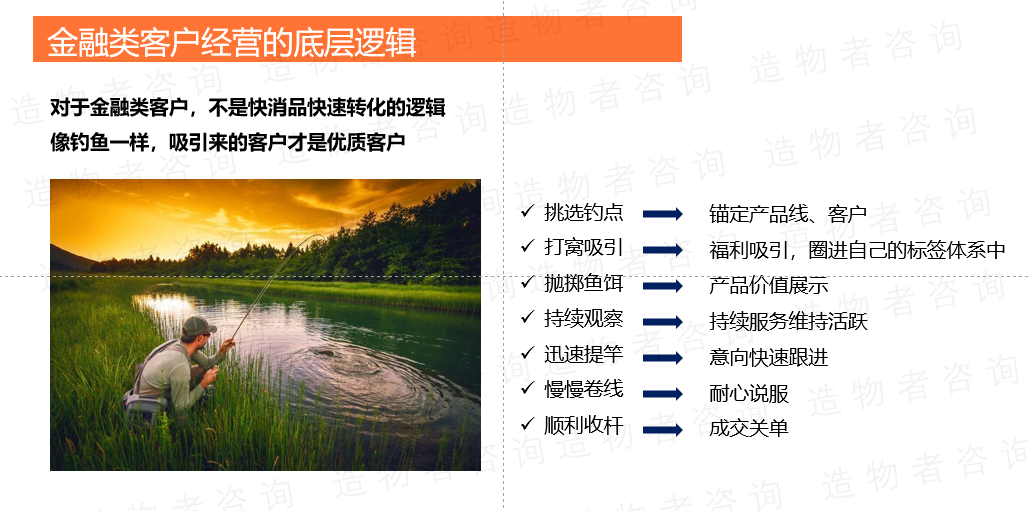

对于金融类的客户孵化,不能像快消品一样不断发促销活动的内容。

我们需要像钓鱼一样来吸引客户,这样才是优质型客户。

什么是钓鱼逻辑?

①选择一个钓点锚定产品线和客户,用福利圈住用户,筛选进标签体系。

②向命中标签的客户持续展示产品的价值,用服务维持客户的活跃。

③持续跟进意向客户,耐心说服,最后成交收单。

对于金融行业,我们到底怎么去做点圈经营模型的建设?

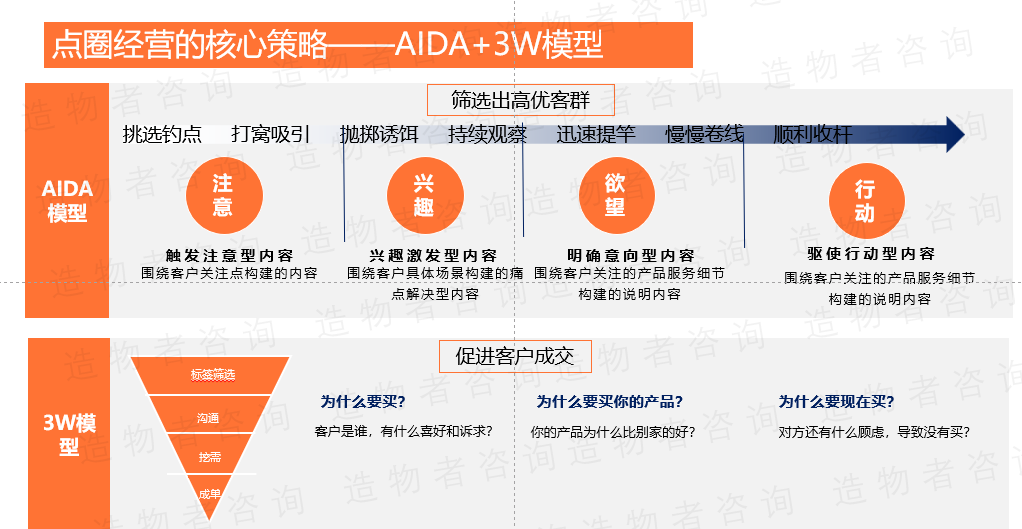

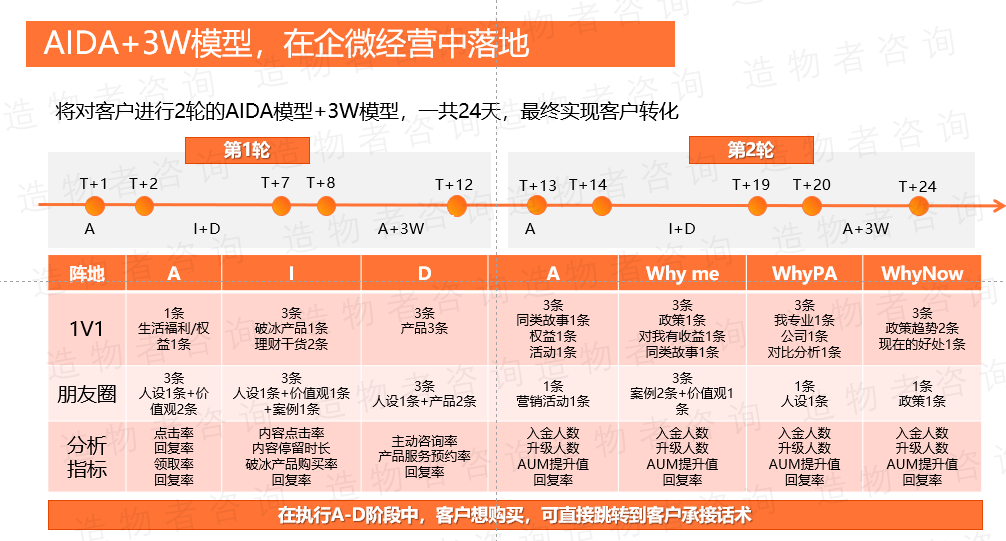

其实我们主要运用了AIDA模型和3W模型。

由此来形成1V1话术和朋友圈话术之间的配合和协同。

什么是AIDA模型?

- A:围绕客户关注点构建的内容

- I:围绕客户具体场景构建的痛点解决型内容

- D:围绕客户关注的产品服务细节建构的说明内容

- A:围绕客户关注的产品服务细节构建的说明内容

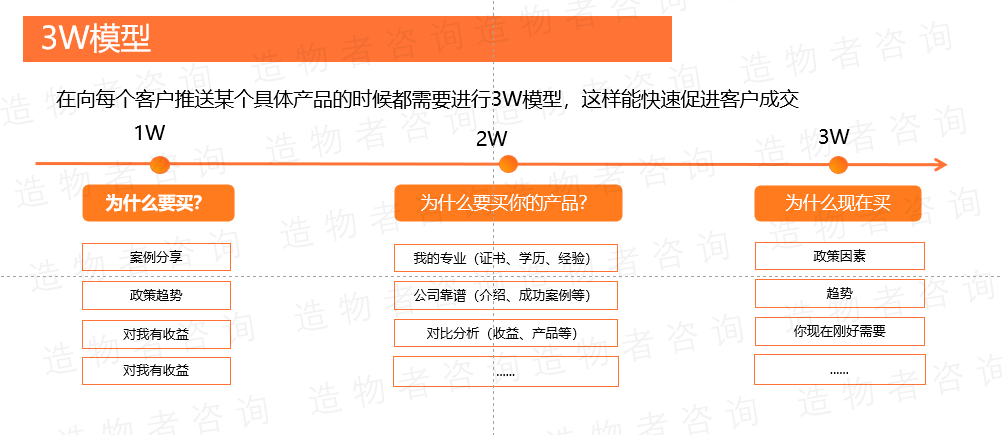

什么是3W模型?

那针对A银行的业务需求,我们对客户进行了两轮(共24天)的AIDA模型和3W模型。

以下是1V1和朋友圈经营不同阶段的内容设计。

这可以说是手把手教你运营1V1和朋友圈了,大家赶紧抄笔记!

在每个环节里,1V1、朋友圈发的条数和内容的标准都是不一样的。

①T+1阶段:向客户输出A类内容,触发用户的注意力

- 1V1经营(1条):1条生活福利/权益

- 朋友圈(3条):1条人设+2条价值观

②T+2到T+7阶段:输出I+D类内容,激发用户兴趣明确意向

- 1V1经营(3条):=1条破冰产品+2条理财干货

- 朋友圈(3条):1条人设+1条价值观+1条案例

③T+8到T+12阶段:输出A+3W类内容,引导客户进入咨询环节,实现转化

- 1V1经营(3条):1条同类故事+1条权益+1条活动

- 朋友圈(1条):1条营销活动

当然从理想上来说,我们是把这些内容给客户发两轮(24天)。

但是!不是所有的用户都能把AIDA模型走完!

比如客户一旦命中了触发注意的内容,那他可以直接跳过兴趣激发。

我们会对他直接输出明确意向和驱使行动的内容。

如果客户进入行动阶段的话,我们就直接进行3W模型的话术分享。

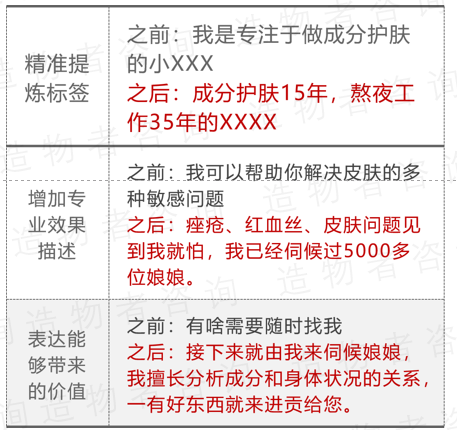

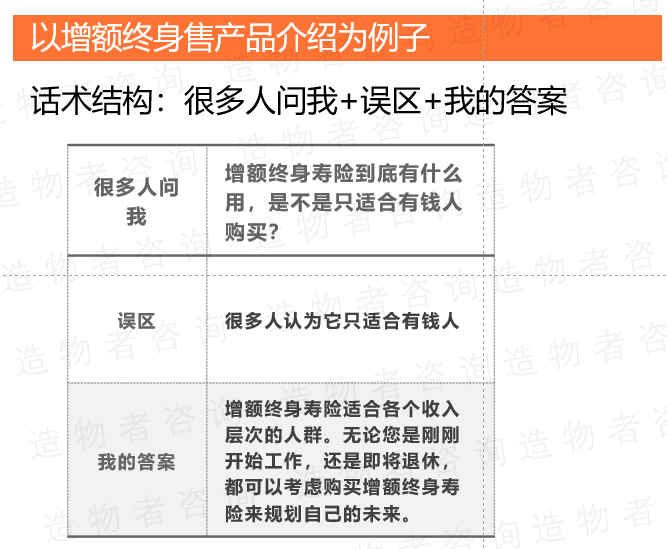

3W话术如何设计呢?

大家可以看看增额终身售产品介绍的例子。

除了银行以外,大家不要以为高净值的客户不适合用这样的文案。

我给你们看一个做高净值客户的某相机品牌是怎么用这套文案结构。

以上是我们第一阶段的策略,接下来是第一阶段的落地推动。

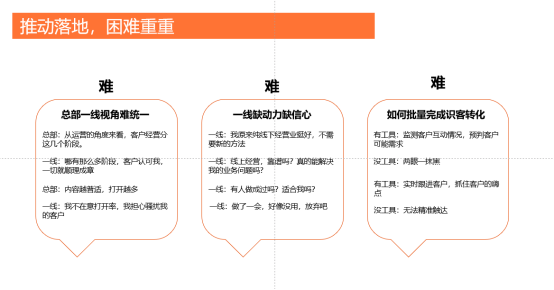

其实很多银行都遇到过方案特完美,一线不执行。

很多银行也遇到过,总行想的特清楚,银行一线觉得这个方案落不了地。

一个好的私域方案只是起点,企业能够拿到产能和业绩提升才是终点。

根据我们陪跑了4家大型股份制银行以及106家分行的经验,我们发现这样的陪跑手段才是最为有效的!

这个陪跑手段是什么呢?

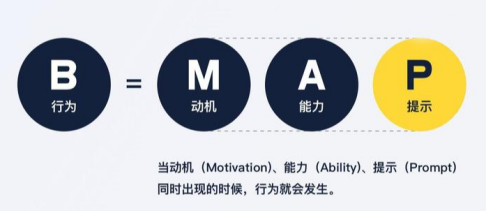

我们是基于福格用户行为模型进行方案设计的。

当动机、能力、提示同时出现的时候,用户的行为就会发生。

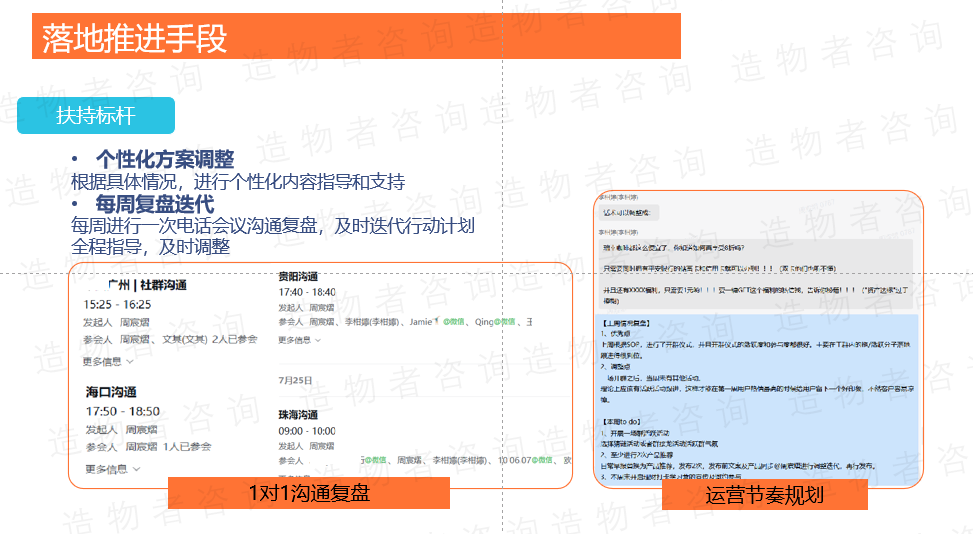

1. 头部客户经理——扶持标杆

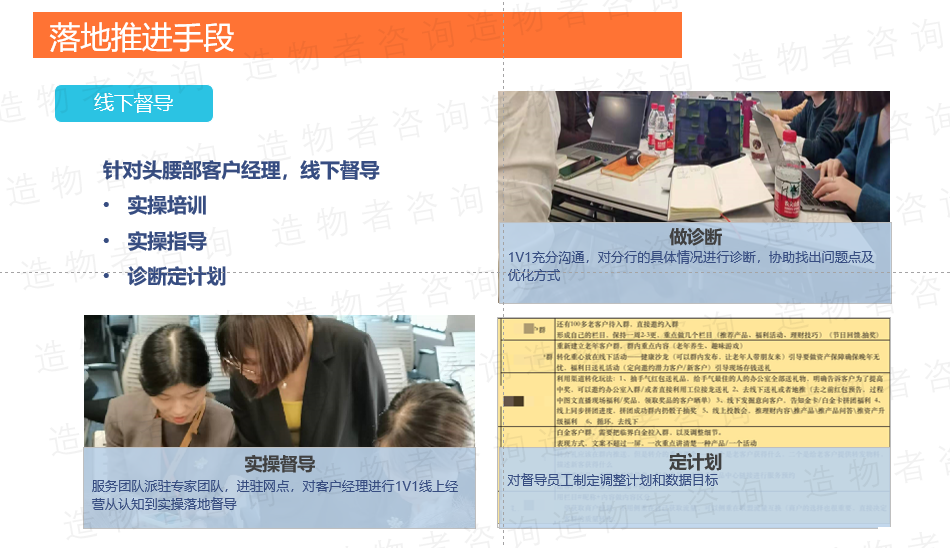

2. 腰部客户经理——线下督导

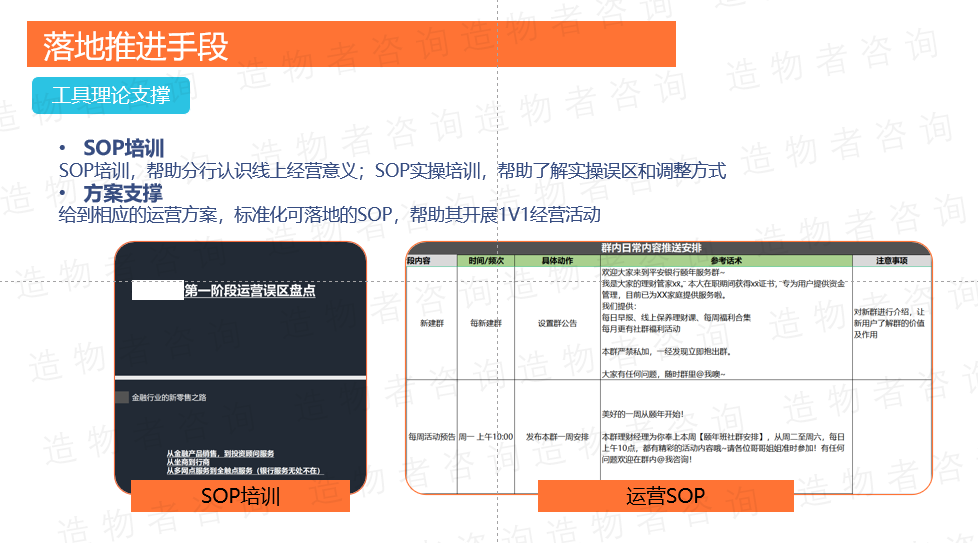

3. 其他客户经理——工具理论支持

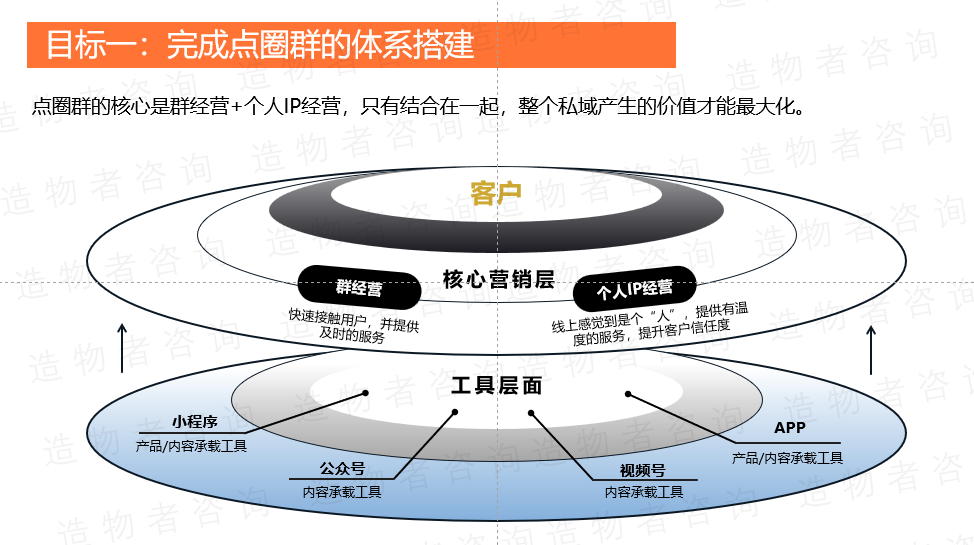

第二阶段:完成点圈群的体系建设

当我们把点圈体系建好,其实整个私域的业绩至少提升了30%~40%。

但是A银行的客户群体也分为一些中长尾客群或者是高质量客群。

这个时候我们需要进行点圈群的体系建设。

点圈群的核心是群经营+个人IP经营。

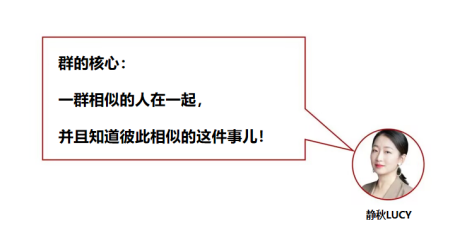

那“群”的核心到底是什么呢?

群的核心是一群相似的人在一起,并且知道彼此相似的这件事儿!

我们发现A银行的群面有很多机械性信息。

不是内容本身不好,而是内容发布的方式极其机械。

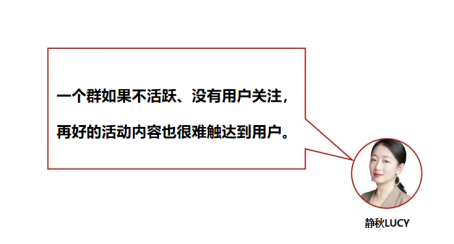

在我们看来,一个群如果不活跃、没有用户关注,再好的活动内容也很难触达到用户。

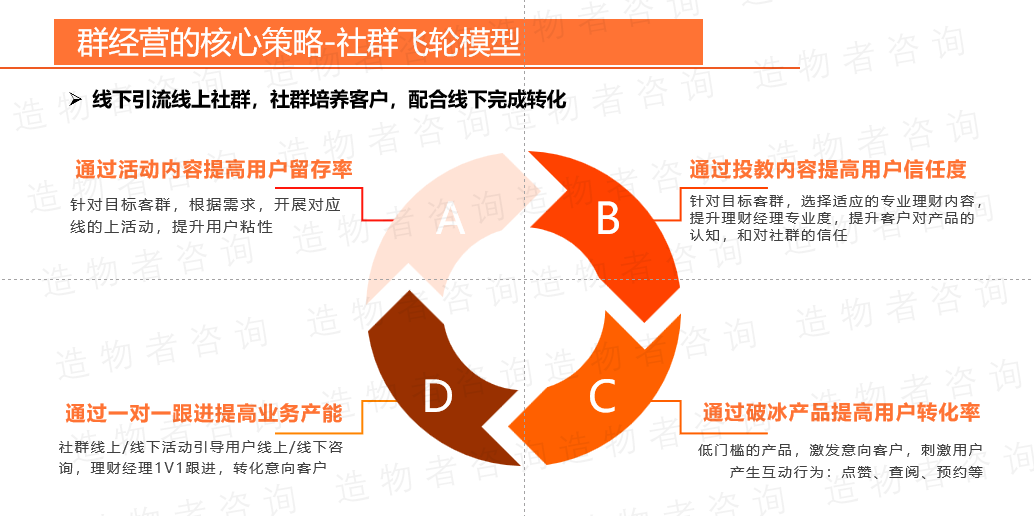

在A银行陪跑中,我们跑了一个很有效的群经营转化逻辑出来。

活动内容提高用户的留存率,投教内容提升客户的信任度!

破冰产品提升用户的转化率,1对1的跟进提高业务产能!

当社群里有用户很积极,群就成为了放大客群氛围的场。

那这个时候就是1对1跟进的最佳时期!

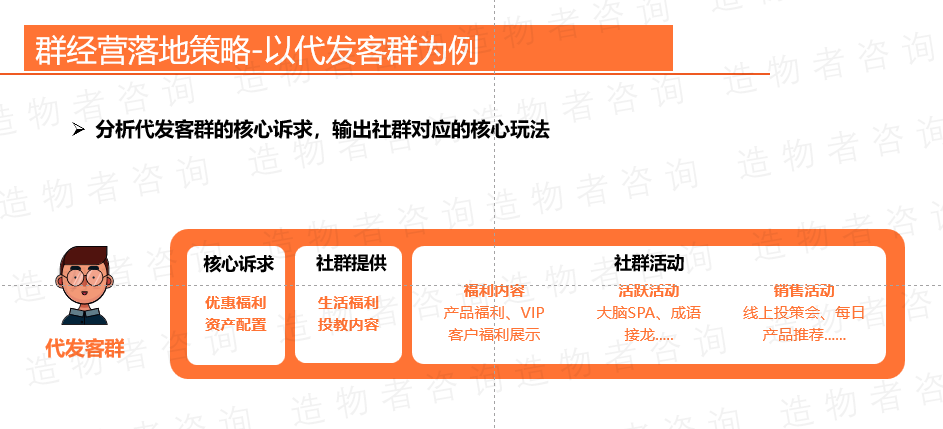

接下来我们以代发客群为例助大家理解。

代发客群的核心诉求是优惠福利以及资产的配置。

那我们在社群里更多是提供其对应的投教内容。

对于代发客群来说,我们的核心经营点是:薪资最大程度地留存下来

因此我们会有一个极佳的运营时间点:工资发放前3-5天

我们将关键点分为了三项:

①如何唤醒代发客群

②如何让代发顺利参与活动

③参加活动后如何最大化转化成销售业绩

以下是我们围绕这几个关键点设计的活动

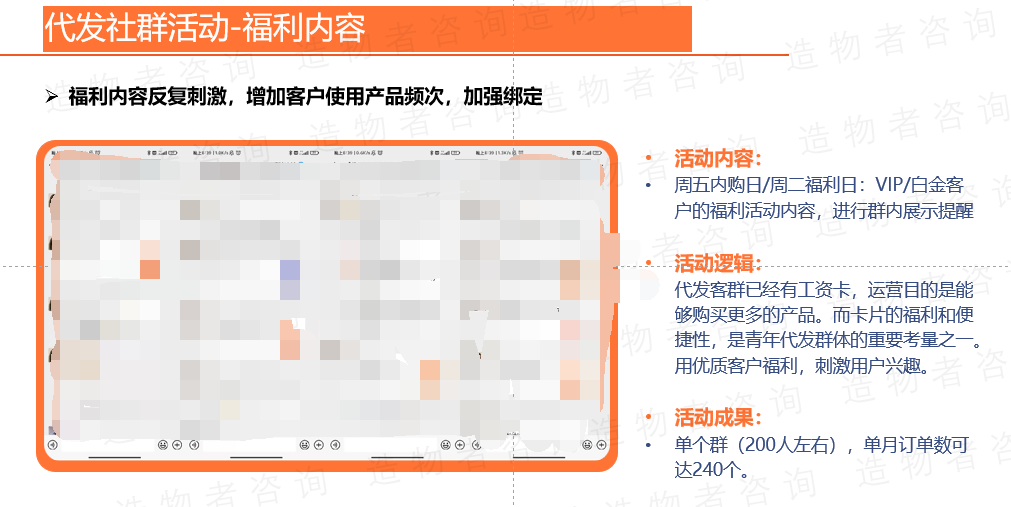

①福利活动

利用福利内容反复刺激客户,增加客户使用A银行产品的频次,加强与A银行的绑定。

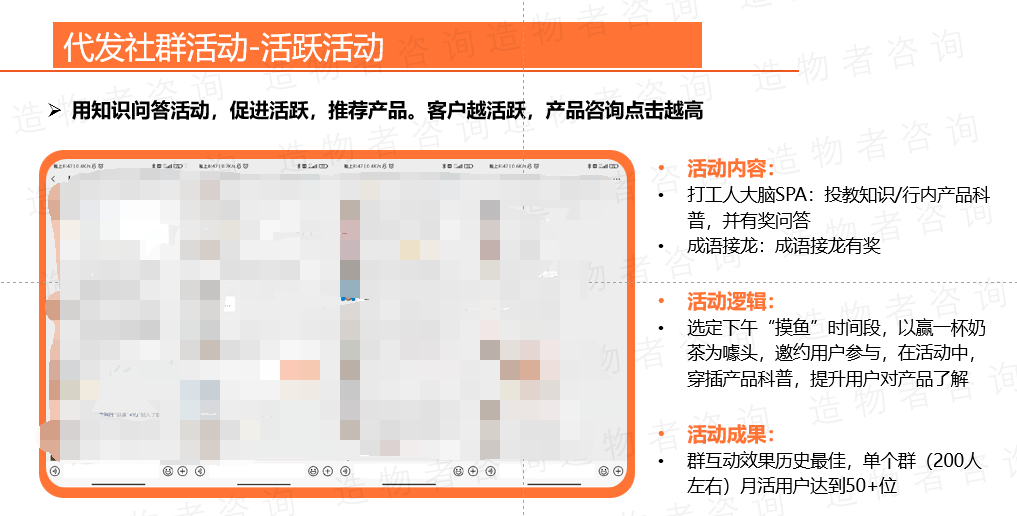

②活跃活动

用知识问答活动,促进活动,推荐产品。

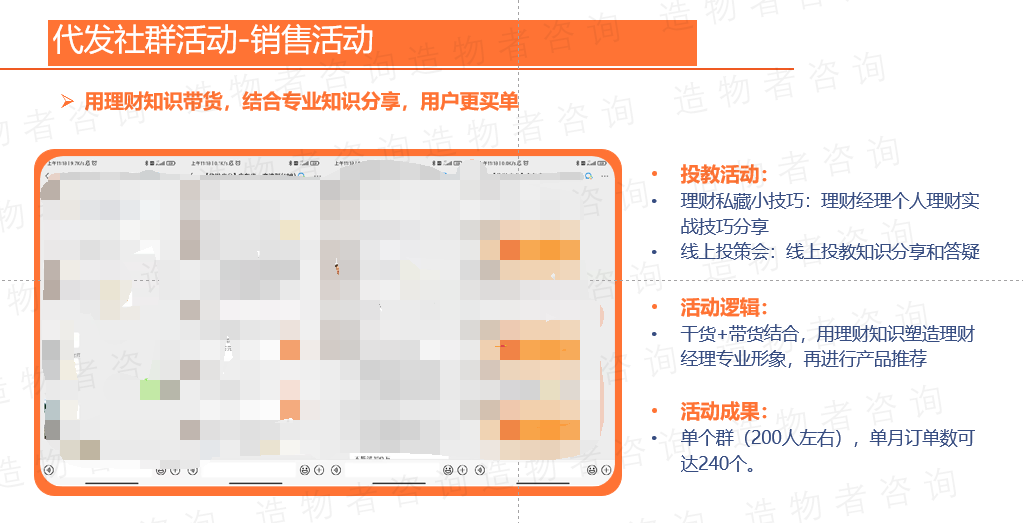

③销售活动

利用理财知识带货,结合专业知识分享。

以上就是我们在第二阶段要完成的点圈群体系。

那我们该如何落地呢?

我们比较常用的就是”过关“的方法。

我们在很多银行落地的时候都是应用这种方式,最终达到的效果是很可观的。

①能力评估

②一对一诊断

③标兵的一对一跟进。

然后相对比较批量化的,我们也做赋能的培训,让他们写自己的业务计划书和立军令状。

这些都是典型的落地体系。

第三阶段:沉淀企微用户标签模型,实现自动化运营

在第三阶段,主要是沉淀企微用户标签模型,实现自动化运营。

其实全自动化运营很难在一篇文章里用三言两语说清楚,而且也有很多不方便说清楚的地方。

如果你对企微的自动化运营、集中化的运营感兴趣,可以添加二维码联,领取相关材料。

我们非常愿意把目前市场上的一些最佳实践分享给你!

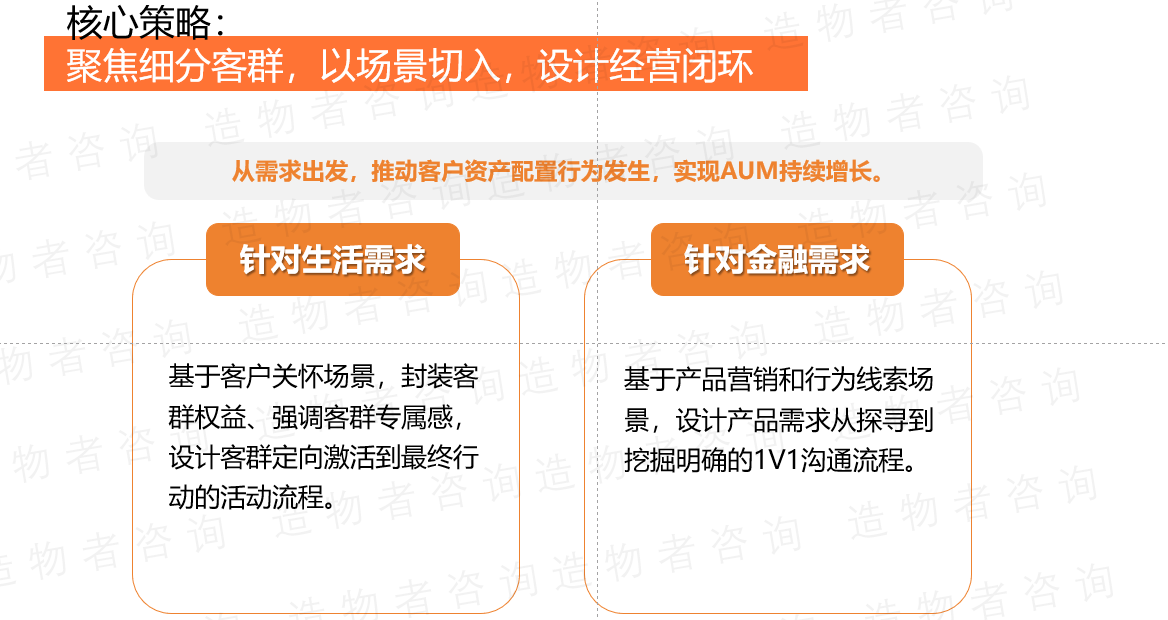

那在这个阶段,我们的核心策略是聚焦细分于客群,以场景切入,设计经营闭环。

从需求出发,推动客户资产配置行为发生,实现AUM持续增长。

而在客户的生活需求和金融需求当中,与我们的关系也有两个维度。

①客户对金融产品本身的需求的强度越来越高。

②客户对我的认可度越来越高。

只有两者共同推进,才能够确保客户的最终成交。

所以这两者按照什么样的节奏共同推进,是我们设计内容序列营销的重点。

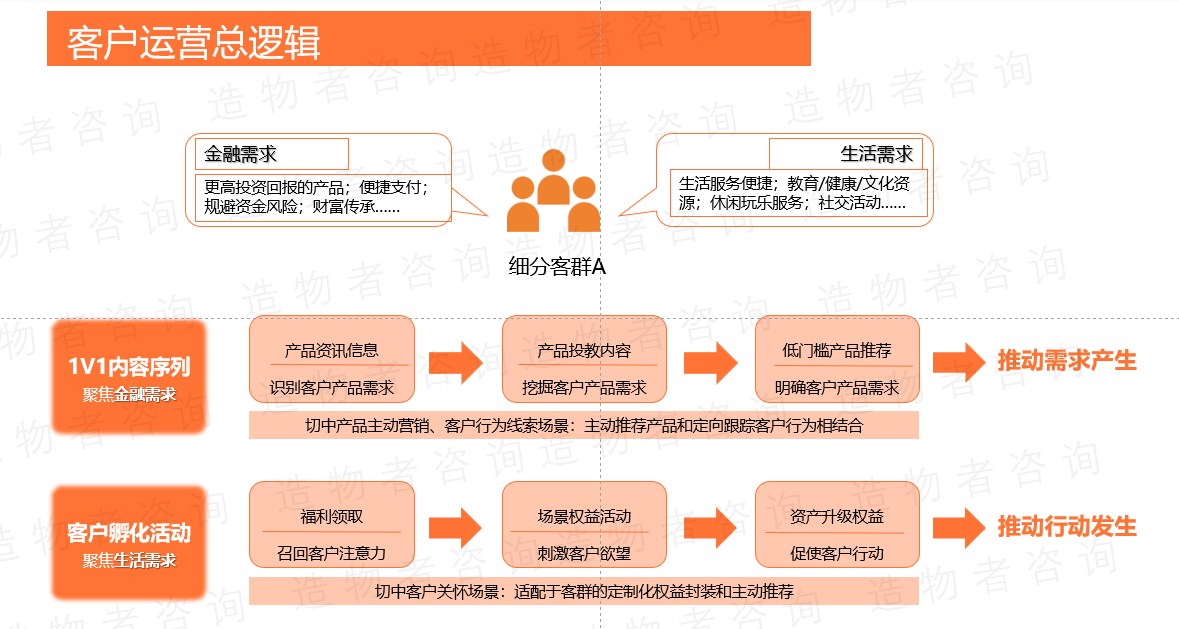

针对A银行的实际客群(中长尾客群和接近失联的客群),我们制定了以下的运营策略。

通过不同阶段的内容和活动,加强客户对A银行的认可度和产品意向度,最终实现成交转化。

接下来,我们对客户运营的1V1内容序列和孵化活动做了一些梳理和盘点。

1V1内容序列逻辑:

①产品的资讯信息—识别客户的需求

②产品投教内容—挖掘客户的产品需求

③低门槛产品推荐—明确客户的产品需求。

核心任务是确定客户的需求阶段,确保稳定运营。

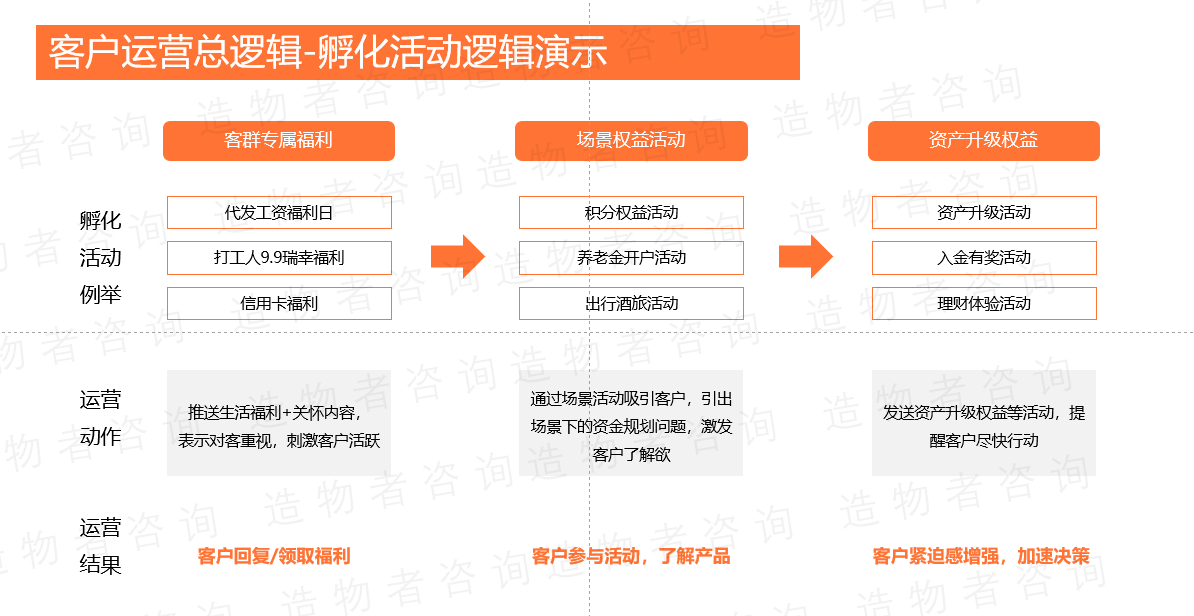

客户孵化活动逻辑:

①福利领取——召回客户的注意力

②场景权益活动——刺激客户的欲望

③资产升级权益——促使客户行动。

核心关注点是客户的行动欲望和与我们关系的程度,以及是否与需求节奏匹配。

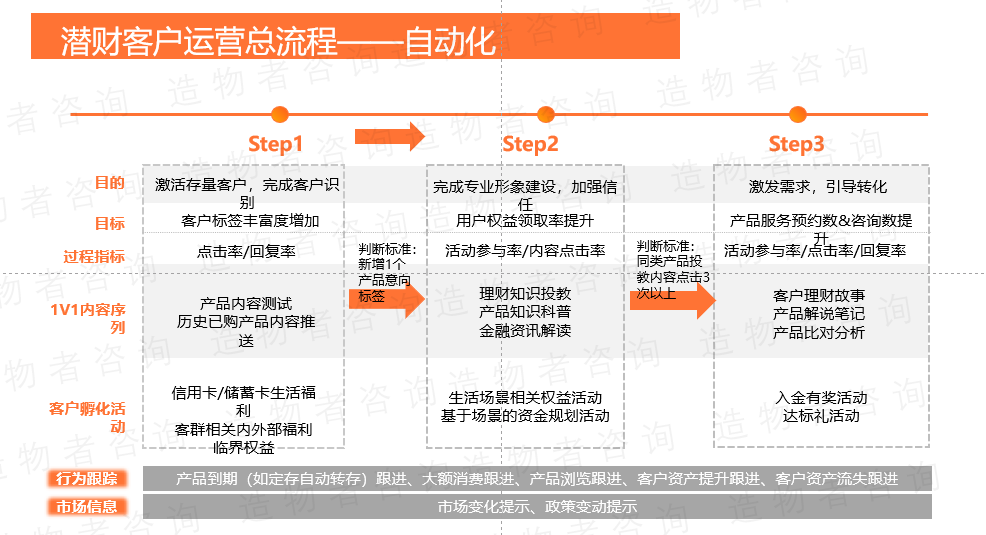

在大体上,用户分为了以下三个阶段。

Step1:激活存量客户,识别客户的身份

Step2:完成专业形象建设,加强信任

Step3:激发需求,引导转化

总结:

关于A银行的解决方案,就分享到这里了。

帮大家总结了A银行三个阶段的关键动作:

- 第一阶段:圈选客群的点圈体系建设

- 第二阶段:完成点圈群的体系建设

- 第三阶段:沉淀企微用户标签模型,实现自动化运营

最后的话

希望这篇文章能够帮助您更好地理解私域的点圈群模型,并在实际应用中取得更好的效果。

如果您有任何疑问或需要进一步的帮助,随时与我们联系。

如果觉得文章对你有帮助,可以一键三连,给予我们支持和动力!

让我们一起探索更广阔的市场,实现更多的商业价值!

专栏作家

钇睿老师,公众号:造物者咨询,人人都是产品经理专栏作家。前阿里西南运营总监、百度高级产品经理,历任百度总裁助理,移动云事业部运营。

本文原创发布于人人都是产品经理,未经许可,不得转载。

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

👍