起点课堂会员权益

起点课堂会员权益

深度案例拆解|某银行巨头私域搭建3阶段

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估银行的私域可以如何去搭建?本文分享一个零售巨头银行的案例,一起来看看其私域搭建的3个阶段吧。

今天给大家分享一个零售巨头银行的案例,这个案例讲解的是某头部股份制银行的私域搭建之路,我们根据经验将其拆分成了3个阶段。

但为了保护这个企业的商业机密,我们不会透露他的名字(本文将用AB银行指代),也不会泄露任何与之相关的数据。

大家在本篇干货文章里面将会收获:

- 银行搭建私域都有哪些玩法?

- 银行搭建私域可能经历哪些阶段?

- 银行搭建私域有哪些坑?

1.0 阶段 微信群群经营,提升管理客户效率

熟悉我的朋友都知道,我是企业微信的官方导师,同时也是头部银行私域的首席咨询师,服务过招商银行、平安银行等银行界的营销顶流,为头部银行赋能私域。

当然我们的赋能是落地的。去年,我们陪跑的一家银行给了我们2000多个私域试点客户,我们仅用了两个月的时间,就实现了4000多笔订单。

所以,私域对银行来说,是做线上化营销一个特别好的切口。这个切口可以让大家在客户营销这件事情上拿到更确定的结果。

如果大家已经尝试做了一段时间的私域,但一直没有效果,那一定是方法不对。

先来给大家回顾一下,作为零售银行巨头,他是怎么一步一步把私域建设起来的。

先定义什么一下叫私域。私域就是不需要获客成本就可以反复触达,并且联系频率高、效果好的一群客户。

你会发现我们真正进行有效联系的、反复触达的、高粘性的客户群体都在微信里面。

所以微信私域才是我们今天所讲的私域。

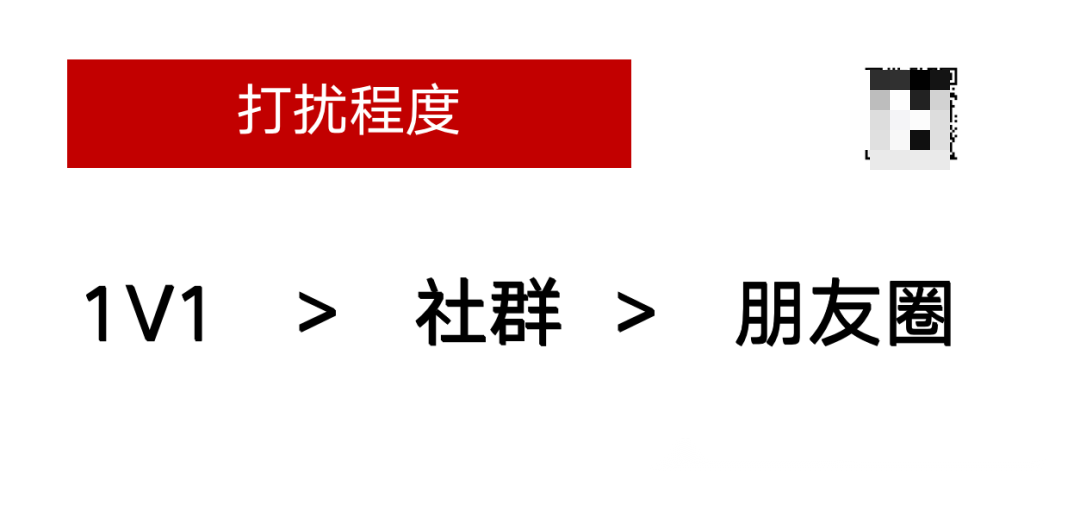

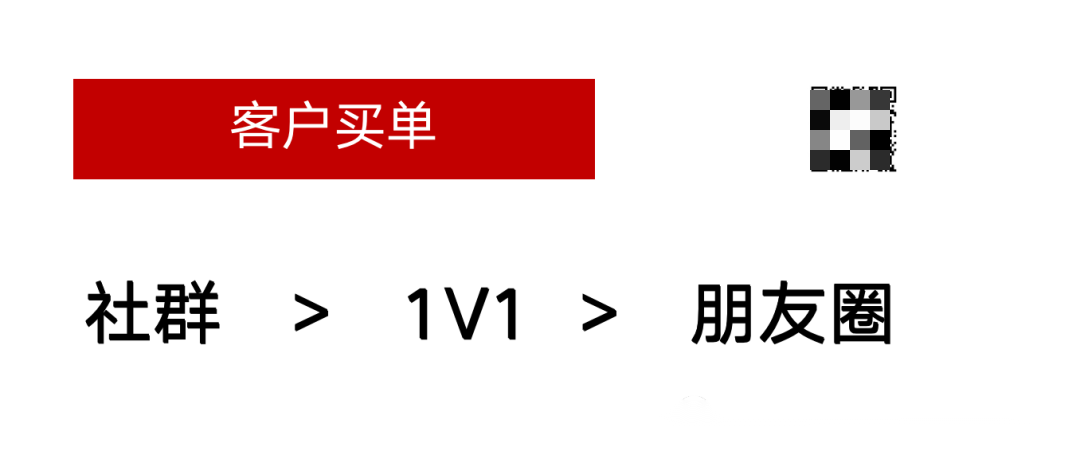

1.1 社群经营,客户更容易买单

在1.0阶段,AB银行重点做的是微信群经营。

为什么优先建立群经营?

大家想一想,当我们自己作为消费者,商家以什么样的方式来营销,会让我们觉得特别被打扰?

大家再想一想,如果我们本身是消费者,最容易在哪一个环节上去买单?

所以从营销的打扰感和营销有效性上来说,毫无疑问社群是最佳营销场景。

这使得我们在私域里面经营客户的时候,1V1、社群和朋友圈形成了一个有机的组合,而这个有机的组合可以更好的去营销客户。

那么AB银行最初为什么一定要做社群呢?背后有这么几个因素:

一、AB银行的app端的用户高达两个多亿,但这么高的用户基础下,活跃用户却在长时间内没有增长;

二、AB银行发现,在app端联系客户的触达率,远远低于企业微信。

用户不会和APP客服互动,但愿意和企业微信的客户经理互动。

因为人只会亲近人。

除了客户更愿意在微信上与理财经理互动以外,做私域还有什么好处?

那就是AUM资产的提升效果非常明显。

我们在刚开始做私域社群的时候,试点16家分行,覆盖了3000多名客户,客户转化率可以做到25%。

1.2 三种私域定位,更好地管理社群

不论哪一家银行做私域,一般是这几种定位:

第一种——福利型定位,适合低价高频型的业务。比如信用卡。

第二种——专业内容型定位,适合高价高频型的业务。比如客户高频做理财动作、资产配置,兑现和使用权益,就属于这类业务。

第三种——贴心服务型定位,适合高价低频型的业务。比如说定期理财、财富规划就属于这类业务。

那么问题又来了,处于1.0阶段的AB银行,他的私域定位应该是什么?

于是这家银行做了他们内部的客户群体的现状盘点。

发现虽然App覆盖的用户做得很好,但是体系里面有大量失联状态的金卡客户。

所以AB银行真正要做的事情,是通过提升对金卡客户的服务,让更多的金卡客户愿意跟银行形成更紧密的互动,从而实现整体AUM资产的提升。

那如果我们要对金卡客群做运营,金卡适合什么样的定位?

答案呼之欲出。

靠专业内容和贴心服务,实现这些高价值客户的深度经营。

但所有银行都适合把专业内容加贴心服务的这种私域定位,作为第一优先级吗?

真的不一定。

我们陪跑过很多家银行后,发现有的银行获取对公客户的能力极强,但是获取完对公客户,完成了代发工资,当天资产留存率不到70%,次日资产留存率不到50%。

其实今年很多银行都遇到了这个问题,比如有的银行业绩还可以,但他想多做一些中长尾的客户。

如果你的业务处于这样的状况,我建议优先做低价高频和高价高频的这两个定位,也就是通过福利和专业型内容来提升中长尾客户的留存。

回过头来说AB银行,AB银行就是要把高价值客户做激活,怎么做?

首先,在2020年到2021年这两年时间,AB银行花大力气搭建车主专区,背后有两个核心原因:

一、银行车主用户数量很多,在客户群体里占比较大;

二、车主客户本身是高价值群体,因为他们年纪平均在35岁往上,是相对比较有钱的客户群体。

接着,针对车主客户群体,我们设计了“获客-活跃-转化”三大模块,六大步骤的玩法。

1)通过银行内部渠道联系上客户,通过送代金券将客户沉淀到私域,建立车主社群;

2)通过活动让这类高价值客户裂变。比如每周六的爱车测评活动,让群友全方位知晓爱车保养的小技巧,邀请朋友入群有福利;

3)同时群里也会抽选车友,赠送线下组团看车展的门票,参加线下活动。

这里注意,私域是一个线上的营销动作,但是强烈建议所有银行,包括零售企业,在服务客户的过程当中,线上和线下一起盘。只要线上和线下形成流量的互导,私域经营的效果会更好。

当然只做车主的交流是不够的,核心是要去转化我的财富业务。所以接下来的转化动作是:

4)车主群重点讲跟车相关的内容,但如果客户已经办理了AB银行卡,那么欢迎成为银行体验官社群,体验金融资产的专属服务。

5)在体验官社群互动后,就可以推贷款分期付等业务。鼓励客户成为AB银行定价官,让客户自己定价想要的产品,实际上就是一个拼团折扣活动;

6)在客户实现了跨金融产品后,就可以定向邀约加入“进阶版老铁群综合金融服务群”。在这里会有更深度的服务,甚至会给客户提供税法、财富管理相关的专业服务。

以上,是车主社群的6大玩法。

该玩法成功的关键之处,是增加客户粘性,提升金融资产。

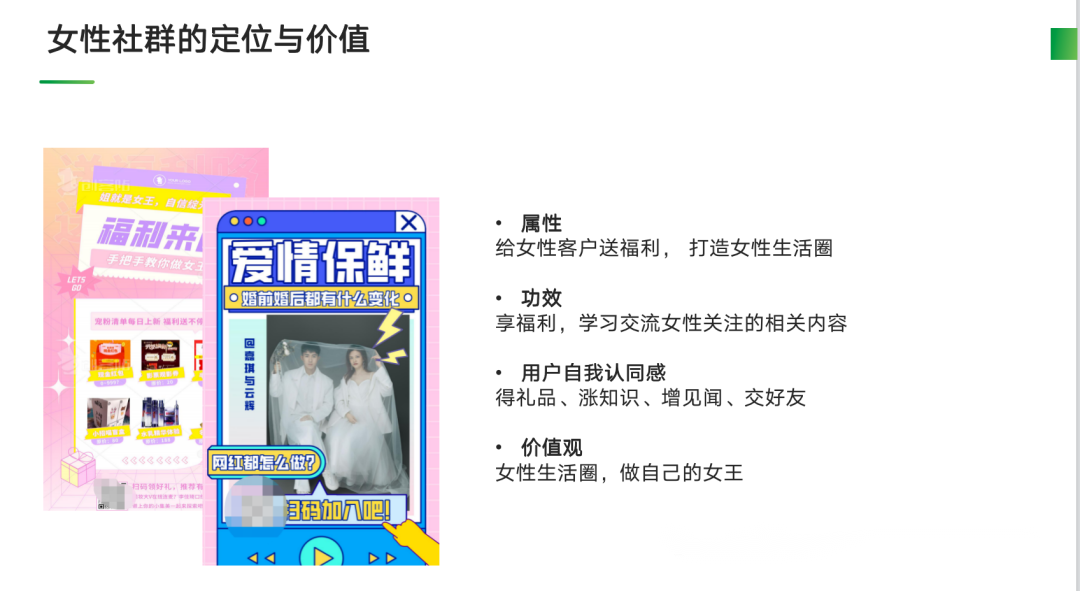

除了车主群体,还有一类消费力很高的群体——女性客户群体。

这一类客户群体,是擅长吃喝玩乐,喜欢买买买的客户群体,所以通常是信用卡的优质客户。

那么在女性社群里有什么玩法?这里有三大步骤:

1)内容:用种草型、情感型内容和用户达成高频互动,建立用户的认同感;

2)活动:设置团购福利,定时抢券,宠粉清单,提升用户的获得感;

3)建立圈子:得礼品、涨知识、增见闻、交好友,打造女性社群生活圈。

经营高价值客户的本质是什么?

就是做客户的共同成就。

比如,做企业主客户社群的关键点,就是让这些老板能够链接在一起。

我们相当于借了客户的势,站在客户的肩膀上和其他客户走的更近。

所以在私域1.0阶段,AB银行做得最正确的事,是把不同的客户群体进行分层,拉入不同社群去做经营。

很多银行做的是无效私域,是因为不会做客户分群,不论哪类用户都拉到一个群里,那用户会看那个群吗?

不会。

用户会珍惜什么样的社群?

一、群里全都是有效信息与高效价值。

二、群里的其他人与我有相似之处。

所以AB银行在第一阶段做社群的时候,就明确告诉了用户这是一个什么群:老板群、车友群、网周社区、女性社群。

每个用户进来的第一瞬间,就会非常明确知道群里其他人跟ta是同一类人。

而同一类人的感受就会产生归属感,这就使得群的经营效果有了初始的保证。

总结一下AB银行私域建设的1.0阶段做了什么:

1.对不同客户群体进行社群经营,让用户有归属感;

2.定位私域现状,提升对高价值客户的服务;

3.设计社群的不同玩法,实现客户的共同成就。

2.0 阶段 社群+1V1营销,提升经营的可复制

群经营一段时间后,问题也涌现出来。

当经营一个群能做出结果来,那么一线队伍经营100个群、1000个群的时候,怎么保证这些群都能做出结果来?

于是在百花齐放的1.0阶段过去后,马上迎来了2.0阶段——

让群经营这件事情变得可复制,帮助所有的客户经理拿到确定性的成效,这样一线队伍才有动力持续地做下去。

于是我们把群经营的方式,沉淀成了一个复制性更强的模式。

将1V1、朋友圈,社群,三种不同的营销手段,形成一个组合拳,构建一套系统性玩法,对不同阶段的客户产生更有效的影响。

2.1 标杆萃取,SOP沉淀

回过头来说AB银行这个案例,我们的建议是什么?是要让社群经营这件事情变成一套标准化的SOP模板,让企业微信后台可以做一套系列话术的自动化群发。它可以使营销效率极其高。

那当然只有社群的营销话术是不够的。我们还需要在过程中沉淀这些内容:

1)日常活动触达模版

2)线上、线下相配合的活动模板

3)难点攻克手册,如客户回复不参加,被客户删除等;

通过企业微信精准的统计和信息回收,我们可以不断地去萃取优秀案例。

2.2 三个动作,助力1V1营销

当然,只做社群还不够,我们还需要在社群运营的同时根据客户的行为反馈,去做1V1的营销配合。

我们在整个社群经营的过程当中,就有了这三个非常重要的调整。

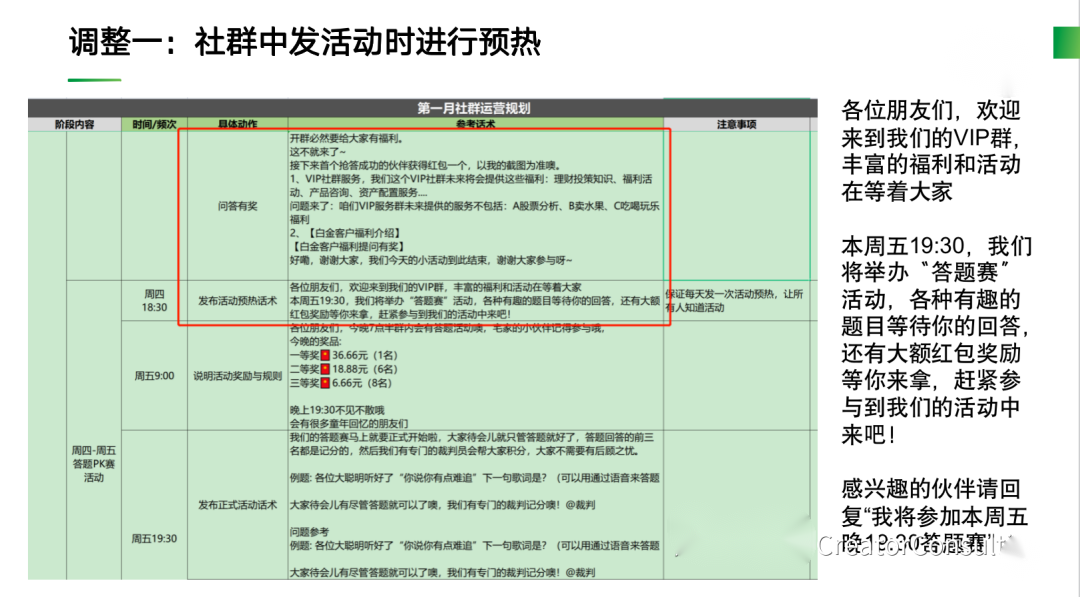

第一个调整:活动预热

首先,不是做社群活动需要预热,而是做所有的活动都需要预热。

很多活动没效果,本质原因不是活动不好,而是活动没有做好预热。

客户是在活动当天才决定参加活动的吗?

不是。所有的用户都是在预热的过程中就决定要参加活动。

我们完全可以通过有效的预热去锁定80%的业绩,所以我们在AB银行原有的社群经营基础上,不仅做了标准化SOP的沉淀,还在增加了一系列的活动预热话术。

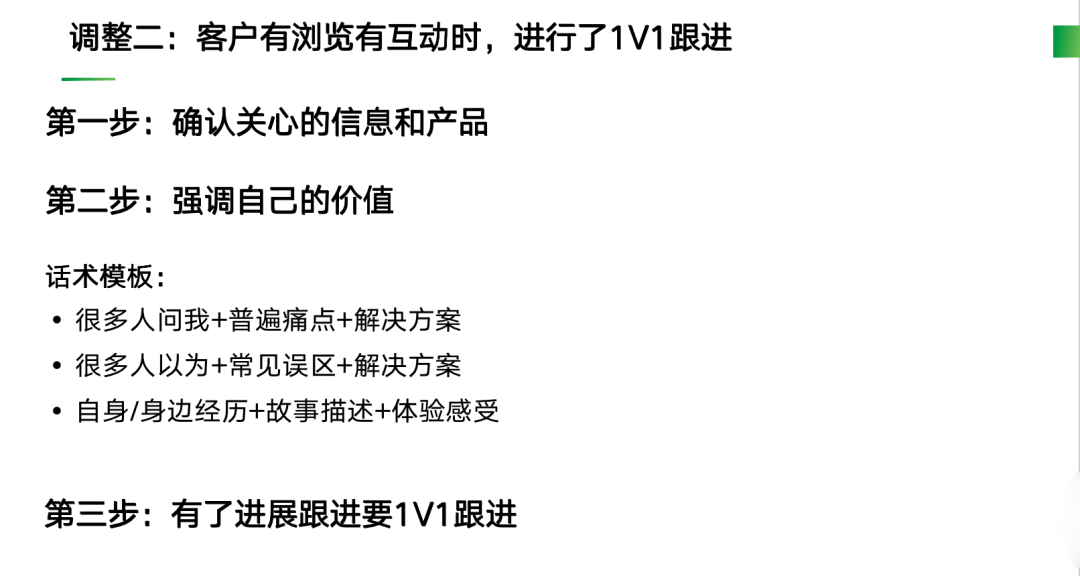

第二个调整:1V1跟进

客户在社群里面与我有了互动时,不知道有没有购买需求,没关系。

只要有互动,就要做一对一的跟进。

在这里送大家三套话术模板,可以高效激发客户主动向我们做咨询:

一、【很多人问我+普遍痛点+解决方案】

二、【很多人以为+常见误区+解决方案】

三、【自身的经历+故事描述+体验感受】

大家都知道需要1V1跟进,但怎么实现高覆盖,是摆在所有企业面前的问题。

怎么去做覆盖率高的1V1跟进呢?

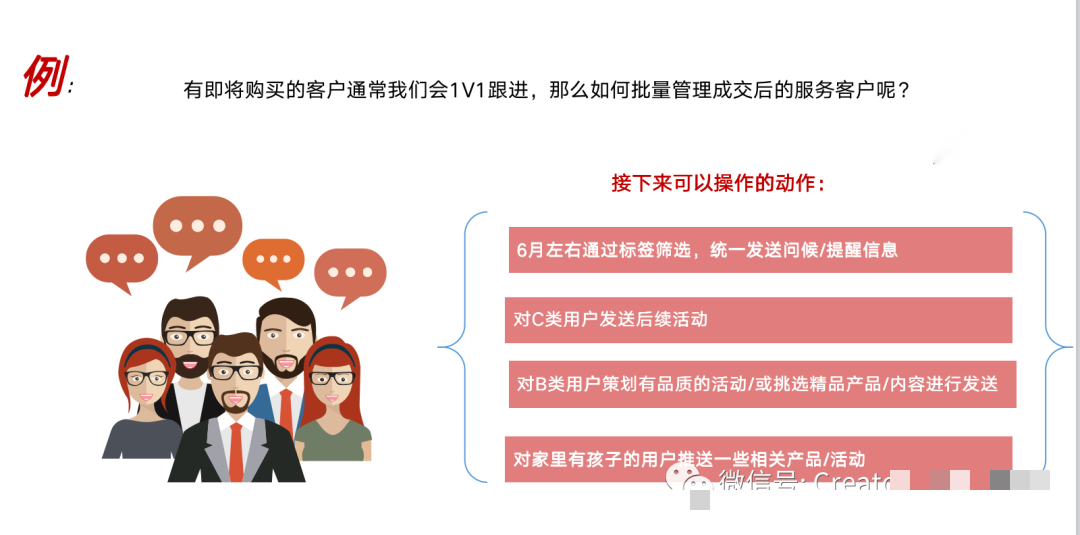

我们要在客户向我咨询的瞬间,为客户打好相应标签。

可以根据这些信息打客户标签:

1)客户的业务诉求

2)客户当前处于的生命周期

3)客户的资产能力

4)用户属性,比如是否有孩子,职业,居住地等

比如一位客户短期内有理财产品的购买需求,但他觉得收益率不高,犹豫不决。我们可以怎么做?

一、打好标签:他3月11号咨询了某产品,购买意愿中等,是c类客户;

二、把他拉进售前交流群,全面普及产品信息;

三、对他做1V1消息推送,告知近期的福利活动;

而对于四月批量成交的客户,可以打好标签:成交时间、产品类型,个人兴趣,家庭情况,方便时隔两个月之后对这些客户统一发送问候和提醒信息。

我印象很深刻,AB银行当时有一个支行的客户经理,他只做了两个动作,就在短短的六周时间里,让AUM资产提升了3000万。

他怎么做的?

就两个标签动作。

第一个标签动作,是客户在哪一个月办理的业务。

从那以后,他都会给两个月之前办理业务的客户群发信息:

“您上次办理业务已经是两个月之前了,看看最近有没有什么需要我跟进呢?有没有什么疑惑的地方,我当面来给你解答。”

如果客户办理的业务金额不大,就会觉得他的服务特别好,好感度倍增。

第二个标签动作,是客户家里是否有小孩,大宝还是小宝。

因为他所在的那个支行网点在一个社区商场附近,有很多亲子教育机构。他会给有孩客户定期发信息:

“这个周末我们网点举办亲子活动,特别适合您家小孩,我专门给您留了两张票。如果不来,一定得跟我说一声,因为我们这个活动还挺火爆的。”

如果客户不来也一定会发信息感谢他,他就通过这一个动作服务了有孩客户,又一次加深了信任。

这就是是企业微信的标签作用,精准发送批量信息。

第三个调整:社群里安插水军

95%的银行客户经理都觉得安插水军的目的,是为了搞好群氛围。

这是一个误解,水军最大的价值不在氛围上,而在这4件事情上:

所以社群水军可以在群里这样说:

①我之前买过,了解过,研究过,我有发言权;

②我特别感兴趣,但我有几个问题;

③你们各有各的道理,不要争吵,我们说说别的事情吧;

④我对这个活动特别感兴趣,给我留一个名额。

潜移默化,促进成交,这才是水军的作用。

总结一下AB银行私域建设的2.0阶段做了什么:

一、萃取标杆案例,沉淀标准化的SOP模版,让销冠可复制;

二、活动预热、安插水军,促进社群的成功交易;

三、对客户标签管理,提升1V1服务的效率和覆盖率。

3.0阶段 体系化打造朋友圈,实现精准转化

当私域的作用越发明显时,我们迎来了第三阶段。

很多客户不成交,不是因为他不想成交,而是他对我们的认可度还不到。

那怎么去提升客户的认可度?

通过朋友圈去塑造专业人设形象,让客户更了解自己。

于是在3.0阶段,AB银行体系化打造了朋友圈内容,帮助一线队伍获得来自更多客户的信任和认可,实现更高效率的转化。

3.1 塑造朋友圈IP人设

我们自己作为消费者,我们更容易信任什么样的销售。

是那个专业度最强的销售吗?

不是,我们信任的,是那个我们最了解的销售。

所以体系化打造朋友圈内容,是为了让客户知道我是谁,我的价值观是什么,我在追求什么,我的专业度是如何持续提升的。

我们了解ta的程度越高,我们的信任度就会越高。

3.2 自带吸引力的朋友圈

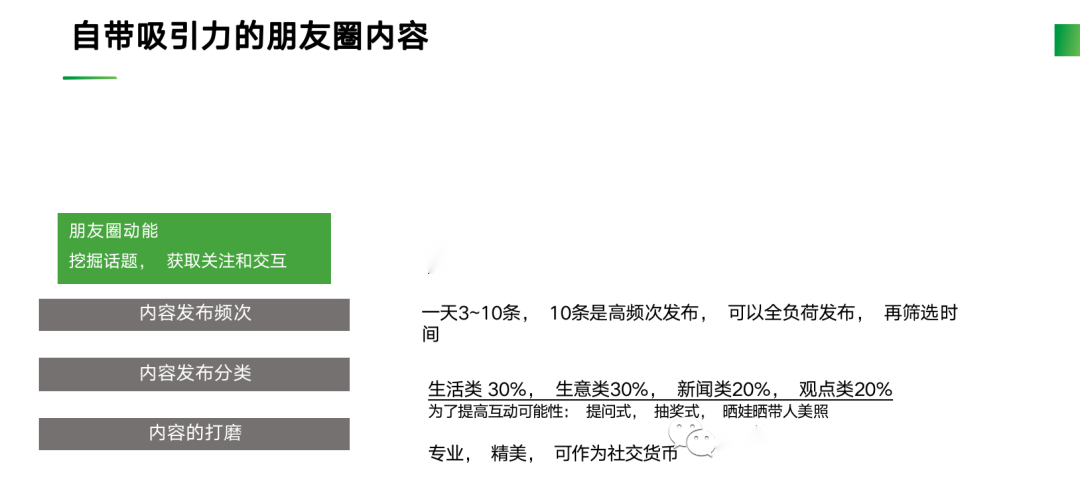

持续的内容输出,才能获取客户的信任。那自带吸引力能够获取客户成交的朋友圈内容怎么做?

朋友圈分三个核心板块:势能、动能、转化。

第一,什么是朋友圈的势能?

就是以高打低获取客户的尊重和向往,分享自己经历的高端场合。

银行是一个超大规模的公司,天然就有很多高端场合、高度背书的地方。

比如银行的客户经理参加培训,参加年会季度会,参加全球电话会议,这些全都是高端场合。

除了高度背书以外,深度观点也很重要。

深度观点,不是指的一定要在专业垂直赛道,我们日常生活中新闻的深度观点也可以。

比如说发生了一个热点事件,张兰直播间又爆了。这个时候我们可以分享关于流量密码的观点,也可以分享处理离婚后家庭关系的观点,想一想哪一个观点会让你的客户更信任你。

此外,做美好生活的引领者,也会让你的客户更喜欢你。

第二,朋友圈的动能,就是内容发布的频次。

我建议朋友圈内容一天发3-10条。如果用企业微信发,发3条就可以了。

大家现在刷朋友圈是不是看到很多内容都是折叠的,但是企业微信的朋友圈不会折叠,这是企业微信的一个优势。

朋友圈的内容配比,我建议是生活类30%,生意类30%,新闻类20%,观点类20%,这是最有效的内容配比。

第三,朋友圈的转化内容也有小技巧。

转化型朋友圈,要让用户处于这个产品的场景之中。

比如银行的增额终身寿,为什么要购买?

因为这么多人下岗待业,客户希望有更强的保障。

给产品使用场景,创造一定程度的焦虑感,就能让客户直接捕捉到需求。

丰富的产品矩阵也很有用。

比如一个保单的保费是575200,一个谐音梗,可以作为丈夫送给妻子的六周年礼物。

同时,我们帮助银行打造了一套朋友圈促转化的有效公式。

认知干货——势能型内容,建立专业性

人设口碑——势能型内容,加强信任感

生活日常——动能型内容,建立亲密度

产品种草——转化型内容,引起好奇心

引导下单——推动客户的最终成交。

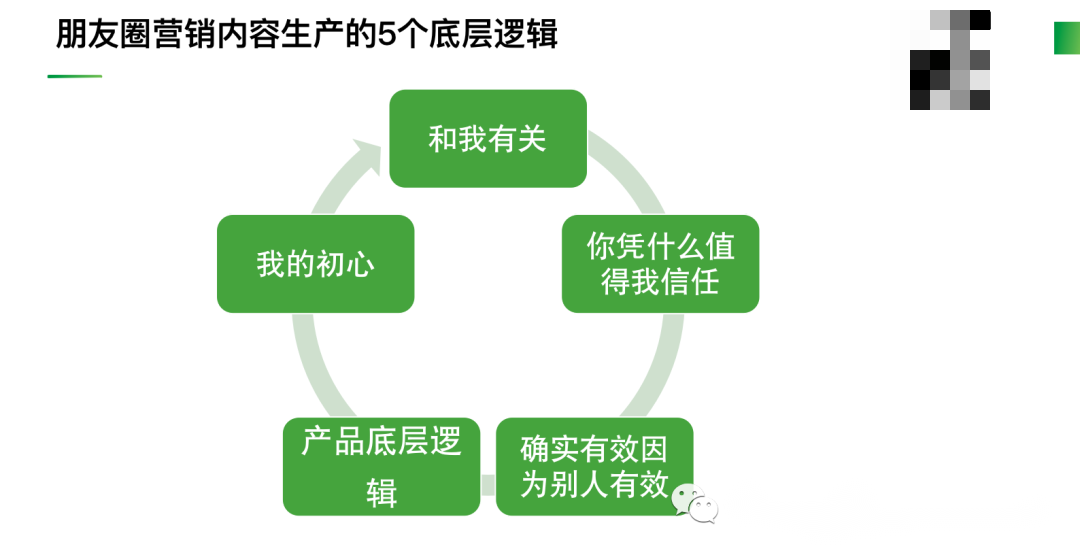

我们一线的客户经理,要通过朋友圈营销产生效果,其实就是要说清楚这五个关键环节:

第一,客户为什么跟这个产品有关系;

第二,我凭什么值得客户的信任;

第三,我有哪些有效的客户案例;

第四,我推荐的理财产品的底层逻辑是什么;

第五,我的初心是什么。

大家注意到没有?

产品的成交不是靠一条话术,而是靠一系列的营销话术,去形成对客户的持续影响。

这样的私域经营,才是有效的私域经营。

总结

关于AB银行的案例,就分享就到这里了,我帮大家总结一下:

一、1.0阶段,做好不同客户的社群经营,跑通MVP,拿到结果;

二、2.0阶段,萃取有效话术,形成标准化SOP,并且辅佐1V1营销,提高转化率;

三、3.0阶段,做好朋友圈营销,塑造客户认可的专家形象,提升信任,从而得到最终的业绩转化。

专栏作家

钇睿老师,公众号:造物者咨询,人人都是产品经理专栏作家。前阿里西南运营总监、百度高级产品经理,历任百度总裁助理,移动云事业部运营。

本文原创发布于人人都是产品经理,未经许可,不得转载。

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!