起点课堂会员权益

起点课堂会员权益汽水音乐Spotify双向奔赴,QQ音乐网易云殊途同归

这么多年过去了,乐坛的顶流依然还是十几年前那波人;流媒体时代后出名的艺人或歌手,更多的是被推荐算法推向特定的人群。而算法新贵们已经给前辈们带来了相当程度的威胁。

为什么现在的顶流歌手,还是十几前的那批人?

这个问题曾被网友反复讨论,并被视为这个时代音乐创作能力普遍下降的表现。其实顶流消失并不只发生在音乐界,也不止发生在国内,从PGC到UGC,再到推荐算法日益精进的今天,去顶流化的趋势在内容生态领域逐渐蔓延。作为内容形式之一,音乐自然也不例外。

当然,“去顶流化”指的不是没有热门歌手,而是说流量和资源不会像唱片时代一样多维度长时间地集中在固定音乐人身上。这个变化是从唱片时代到流媒体时代的自然演化,一方面跟供给侧的由PGC转向UGC有关,一方面也跟平台和用户的选择有关,尤其是头部平台对于数据和算法的运用程度。

这也就导致了,家喻户晓的顶流依然还是十几年前被冠以多维度资源的那些人,而流媒体时代后出名的艺人或歌手,更多的是被推荐算法推向特定的人群。

理论上来讲,这本身是一件好事,没有人长期霸占太多资源,不断有新血液涌入,促进音乐多元化及收益多元化,同时也能满足听众日益个性化的听歌需求,对多方来说都可谓是“节能减排”。而作为音乐人与听众之间的直接媒介,音乐平台的推荐算法在其中起到了巨大的作用。

音乐平台是否将推荐算法视为自身音乐服务的核心引擎,从这一点来看,目前国内的音乐平台可以大致分为两类。

第一类是国内市场原本的胜利者,TME和网易云在打败了其它国内玩家后,理所应当的选择了一条“稳固基石、扩大朋友圈”的路子,具体来讲就是资源协同造IP拿版权以及增强社交粘性;这也确实让它们这几年在国内所有的音乐平台中处于霸主地位。

第二类是市场上新晋的挑战者,比如国内的新玩家汽水音乐,它的模式学习了全球市占率第一的音乐播放软件Spotify,也将推荐算法视为其音乐服务的核心引擎。为了从国内市场突围,它走上这条另辟蹊径的道路也算是一种必然。同时,在研究这两家平台的过程中,《新立场》发现它们之间存在着互相借鉴的情况,因此我们也将其称为“双向奔赴”。

其实两类模式并没有高下之分,至少在目前看来,前者模式的盈利能力甚至还是显著优于后者的。但不必否认的是,算法新贵们确实已经给前辈们带来了相当程度的威胁(这里更多指国内市场的几个玩家)。因此本文中《新立场》将详细讨论这两类路线的成因以及区别,在更多的行业硝烟升起之前尽量做些注解。

一、Spotify与汽水音乐双向奔赴

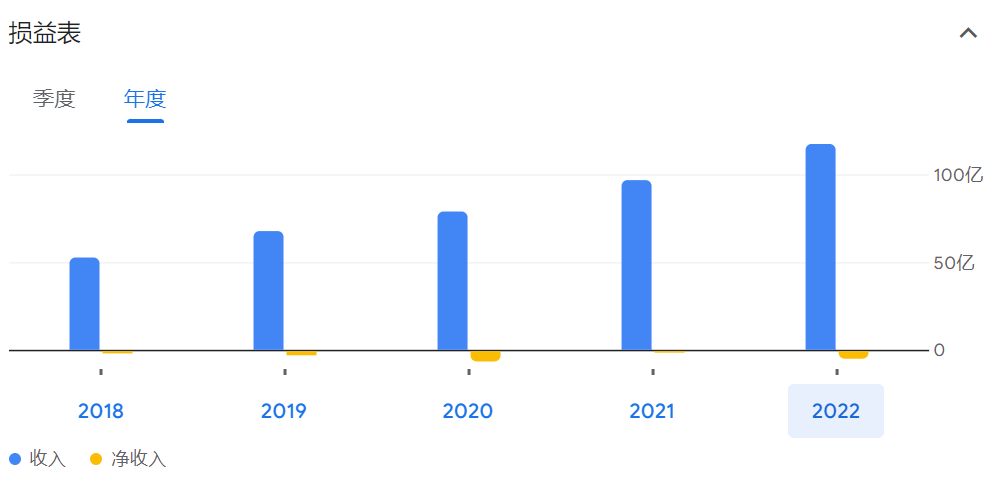

虽然据财报显示,行业第一Spotify到目前为止仍然处于亏损状态,但其自从上市到现在总体来说股价是涨了的。

2022 年,Spotify的全年收入超过117亿欧元,高于上一年的96.7亿欧元;净亏损4.3亿欧元,高于上一年的3400万欧。其开支主要是由内容创作、营销、销售以及音频和视频内容版权保护费等组成。

而股价由2018年上市首日开盘价的165.9美元,到最近的217.25美元,其间并没有太多的下降时期,反而在2020年中到2021年末处于峰值区间,但鉴于该阶段出现峰值的情况存在于不止一个上市音乐流媒体平台,本文暂且不论。

可见不管盈利状况如何,市场仍然对Spotify保有期待。

Spotify上市的同一年,伴随着的还有欧美乐坛从唱片时代到在线流媒体时代轰轰烈烈转变。

至于有多轰烈,那一年,Justin Bieber首次成名,这也让他成为了第一个吃到在线流媒体平台红利的世界现象级歌手,只不过当时他靠的是在YouTube上的视频爆火,而后来有消息传2011年时Justin Bieber就入股了Spotify。

只是那时候包括Spotify在内的音乐平台,即使是有引入一些所谓的算法推荐,但还是未曾充分发挥作为音乐人和听众之间直接媒介的价值。

“仅靠算法无法完成这种情感任务。你需要一种人情味。”

– Jimmy Iovine,Apple Music

直到2015年,Spotify推出其首款主要个性化服务Discover Weekly(每周发现),该服务的算法会找到具有相似品味的其他用户,这些用户已积累了符合自己口味的播放列表,让类似口味的列表之间,互相推荐彼此没有的歌曲。

当然,个性化推荐的方式不止这一个,还有日推,雷达等功能。而且据Spotify自己公布,有超过三分之一的新艺术家都是通过个性化推荐被发掘的,发现个性化播放列表和推荐,是许多用户在Spotify的重要体验组成部分。

至于Spotify是否是所有音乐流媒体平台中第一个开始使用推荐算法的,目前还很难说,毕竟许多流媒体平台都有结合音乐内容和用户行为来进行推荐。然而完全不做APP内社交的Spotify,在抓取不到用户社交习惯情感联结的情况下,其描述音乐和分析聆听的方式,仍然是其他平台可望而不可得的“蟹黄堡秘方”。

有哈弗商学院的分析认为,Spotify在算法上的进步来源于收购:“2014 年收购 Echo Nest 时,Echo Nest 为超过 3000 万首歌曲提供了独特的数据标签集,为算法驱动的播放列表提供了必要的燃料”。从那时起,Spotify通过Seed Scientific(2015年)、Niland(2017年)和Sonalytic(2017年)等公司,继续在机器学习、音乐目录、搜索和个性化方面取得进步,并且“Spotify没有将这些团队孤立起来”。

“Spotify 比其他任何人都更了解用户……在流数据方面,我们是最大的公司,可以带来使此功能发挥作用所需的个性化。”

– Edward Newett,Spotify

但本文认为,Spotify的创新也来源于借鉴。直到2022年11月前后,有用户反映Spotify又在试验一项功能:采用垂直页单瀑布流的方式来推荐新歌。

不过相信我们都知道第一个将这种垂直单瀑布流的方式用到极致的是谁,是抖音,是TikTok。Spotify一度将“探索此歌单”的按钮放在了一些推荐歌单绝对主要的位置。

点击进入“探索此歌单”,用户可以仅仅通过上下滑动,就直接听到每首歌最精彩的部分,跟随歌曲出现的画面可能是歌曲的MV,也可能是海报,用户据此来决定是否要将这首歌加入自己的列表。并且在歌曲进度条上方,还有2到3个歌曲标签,用户可以额外决定自己是因为哪个标签而喜欢这首歌,从而点击标签进入新的瀑布流推荐。

Spotify在全球一家独大的规模效应,让其在很长一段时间都有足够的用户和曲库来研究推荐算法。不过欧美音乐产业链的成熟先于流媒体平台的兴起,这也使得Spotify成为了一个最好的收听或探索音乐的工具。

同时,Spotify的音乐数据也同样受人关注。毕竟作为一门生意,音乐数据对于歌手、粉丝、经纪公司、合作伙伴等等都也意义重大,各方都会偏向于关注更客观的数据。尤其是在有爱好者认为诸如格莱美,Billboard榜单逐渐变成熟人游戏,失去公信力的背景之下,Spotify在成为市占率第一的音乐收听工具的同时,也成为了许多人信赖的音乐数据观测工具。

在当下的音乐爱好者或者粉丝圈子里,如此更大的盘子以及去中心化的算法平台,歌手们的Spotify数据头衔,也更被视为难以反驳的无冕之冠。

一个可以佐证的例子是,往年的格莱美公布,或者Billboard年度榜单公布,都会引起圈内大范围的讨论,而2023年Spotify年度歌手为Taylor Swift的相关词条反而冲上了热搜(尽管Taylor Swift曾有段时间在Spotify上下架了自己的歌曲),Spotify各地区各语种年度数据也更被关注。

当然,Spotify作为借鉴方,更是被借鉴的一方。

Spotify的这么多年专注音乐算法推荐以及稳中向上的股价,以及被视为相对公允的音乐数据,也确实为国内一些新的音乐平台以后的发展指了条明路,其中就不乏抖音在2022年刚推出的汽水音乐。

汽水音乐不论从用户界面、产品理念还是盈利模式上都十分接近Spotify,Spotify的盈利模式就是收取会员费用,以及让免费用户看广告听歌。

只不过汽水音乐区别于市面上主要音乐平台最大的一点,就是采用了从抖音遗传下来的垂直单瀑布流的方式来推荐歌曲,并且将其设置为了绝对主要的开屏页,相当于一个纯享音乐版本的抖音,与此相比,Spotify目前仅仅将这个瀑布流设置成了一个锦上添花的功能。

汽水音乐能从抖音继承多少算法推荐上的优势暂时还无法下定论,但其主打推荐算法加单瀑布流的模式确实是一个既适合自己又经过验证的差异化打法。

不过作为后来者,汽水音乐的短板也很明显,曲库丰富度,用户接受度都还不够。

在曲库方面,国内原本的头部音乐平台QQ音乐和网易云音乐都占有相对多的音乐版权数量,甚至还有一些各自的独占版权,单是弥补这个短板汽水音乐就要花不少的功夫。

当然,汽水音乐也有其独特的拿版权及用户引流方式,很多歌手会在发布新歌之前,先在短视频平台发布歌曲片段预告来进行预热,甚至还会叫来自己流量更大的娱乐圈好友来配合音乐片段发布短视频,并掀起一波模仿性质的“挑战秀”,这是目前国内最新的音乐宣发方式,成本更低,流量更大效果更好,还充分利用了抖音的社交平台资源。

而在这个时候,汽水音乐往往会找到创作者,让其在汽水音乐上提前几天发布新歌,这一个操作,确实为汽水音乐带来了不少的用户转化。

总而言之,汽水音乐主打了Spotify在乎的推荐算法,而Spotify的新增板块也学习了汽水音乐(也可能是TikTok)的垂直单瀑布流,这样的双向奔赴,倒是极大程度上预示了以后音乐平台的新趋势之一,那就是以推荐算法为核心的垂直单瀑布流推荐模式。

二、QQ音乐和网易云殊途同归

与专注探索推荐算法的Spotify不同,国内原本的头部音乐平台QQ音乐和网易云音乐,花了更多的心思在了资源协同,以及增强社交粘性上。

于音乐平台而言,某个综艺/游戏/影视IP等本来就是其背后关联的娱乐公司负责,所以在此期间产生的音乐,其都有拿下独占版权的优势。于歌手而言,音乐平台可以联动其背后的娱乐产业链,同时给到更多的资源倾斜,如果这些平台要独占自己音乐版权,似乎也是一个很值得考虑的买卖。

尽管在2021年7月,由国家市场监督管理总局下达的“独家版权禁令”给音乐平台独占版权这一现象按下了暂停键,但仍然有其他方式可以让音乐平台独占版权。

而当可以协调的娱乐资源占据下风时,做好音乐社区提升社交粘性就成了一个不错的选择,毕竟本质上都一样是在争夺用户的注意力。

之所以会出现Spotify和国内这些头部音乐平台两种不同的扩张模式,无非是Spotify一开始是独立的音乐平台,而网易云音乐和QQ音乐则是网易腾讯这两家娱乐大厂下场做音乐平台。

其实国外也不乏有大厂去做音乐软件,比如亚马逊音乐,YouTube音乐,甚至是苹果音乐。即使这三家都有自己独特的资源支持,比如亚马逊有一些版权优势,YouTube自带流媒体用户,苹果也自带硬件用户,但这么多年了,一直无法撼动Spotify的地位。

国内也有阿里,百度等大厂入局做过音乐平台,但效果并不理想。

可见大厂资源支持这条路并不是人人都能走得通,但腾讯和网易是个另类,这说明即使没有强势的音乐推荐算法,只要有娱乐IP资源协同,有丰富社交玩法,也足够任其独占鳌头多年。

根据DCCI的整理,2016-2017年,腾讯音乐娱乐集团(以下简称TME)所包括的QQ音乐,酷我音乐,酷狗音乐的市占率总共是76.1%(由于用户互有重合,所以实际情况可能较小),而网易云音乐为15.6%位居第二,前者份额更大,后者付费率更高;而根据Statista网站2022年第二季度音乐平台全球市占率来看,国内唯二两个上榜的依然是TME和网易云。

而且与国外音乐产业链的成熟先于流媒体平台的兴起不同的是,国内的音乐产业链某种程度上是在跟流媒体平台的兴起共同发展的,在如此的发展趋势下,国内流媒体平台对于音乐产业的意义更加举足轻重。直接表现就是QQ音乐和网易云音乐此前的年度线下盛典,都很大程度上盖过了非平台性音乐奖项的风头。

如果要细分QQ音乐和网易云音乐二者的模式,QQ音乐更接近造星,网易云音乐更偏向于孵化独立音乐人,到了2023年,各自的圈地仍然没有变化。

TME在2023年Q3财报中着重提到的是“通过平台实力强化内容生态,与唱片公司和艺人形成更深入的互利合作关系”,比如“为TFBOYS十周年纪念单曲推出一系列音乐互动玩法,在丰富用户参与感的同时也增加与艺人的情感连结”,以及“与热门电影《孤注一掷》片方联合出品电影主题曲和片尾曲……上线以周杰伦、周深、BLACKPINK、时代少年团等艺人音乐作品为主题的30余场猜歌挑战赛”。

也就是说TME有强调用足够完整的娱乐产业链协同,来为各式各样的明星艺人或文娱IP提供泛音乐类的服务以及音乐内容分发,这类似于一个B2C的模式。在这种情况下,平台内部C端用户之间的社交粘性反而可能不是最重要的(粘性可能更多发生在微信QQ上)。

网易云音乐虽然也和顶流性质的厂牌签署了版权合作,但更大的注意力放在了用户自制的内容生态上,这更偏向于一个C2C的模式,财报则是称:“我们不断完善版权内容储备,强化领先的原创音乐生态,发展独特的自制音乐内容,以进一步增强全面且差异化的内容生态,满足年轻用户日益变化的需求”,以及“不断升级独立音乐人扶持体系,为音乐人提供从台前到幕后,从创作到收益的全方位扶持……”

主打的是建立一个音乐版本的哔哩哔哩,因此做好C端用户之间的社交粘性就十分重要,对推荐算法的使用策略也趋向于去中心化。但是就像哔哩哔哩也会介意自己平台孵化的自媒体博主流到其他平台一样,网易云音乐也可能面临类似的烦恼,在孵化,扶持和防止音乐人带用户流失这三个关键决策点上,音乐人和平台之间的博弈可能比看起来的更复杂。

只是在前期以盈利为目的的阶段,资源协同和社交粘性是一剂良药。然而,在现在的存量竞争情况下,听众对音乐本身的一些需求(例如多样化,个性化,数据客观公允等)可能会成为无法阻挡的关键势能。

2023年,TME和网易云音乐双双开始主动整治平台内的直播。《新立场》推测,除了监管之外,可能也与汽水音乐的入局有关,毕竟直播这种形式,与汽水音乐开屏就保持垂直单瀑布流的模式及推荐算法更加吻合,而汽水音乐也确实会在推荐音乐歌曲精彩片段的同时,推荐一些音乐类型的直播,这些直播还会显示“来自抖音”。

这不是TME和网易云第一次因为汽水音乐殊途同归了,在2022年汽水音乐上线前后,QQ音乐和网易云音乐也全面上线了类似于“看广告三十秒就能免费听歌三十分钟”的功能。

可见,尽管用户和版权数量差距都还不小,汽水音乐的出现仍然对TME和网易云音乐造成了不小的影响。而如果Spotify的模式一旦被更大范围地验证,用户对音乐软件的普遍心智一旦被改变,TME和网易云音乐也可能将面临更大的挑战。

三、写在最后

音乐比其他任何形式的内容都更要特殊,在制作难度,传播效率,情绪价值这三个维度达成了其他内容形式无法企及的重要平衡点。

这也意味着,音乐平台布局将是一个复杂且永远不会结束的博弈,我们很难单从商业角度得出一个长青模式。

例如,QQ音乐在2017年之前可能无法预见,嘻哈音乐这一曲风在国内的兴起会为网易云音乐带来新的增长,并且都是核心年轻群体。嘻哈这股风潮是由爱奇艺的著名嘻哈节目掀起,同时这一音乐形式本却充满独立基因(甚至是叛逆),因此嘻哈音乐人也自然更容易先流向网易云音乐。

往将来说,微信视频号正在掠夺抖音所占据的用户注意力,很可能为以后的汽水音乐和QQ音乐的对抗埋下伏笔。当然也有可能出现用QQ音乐听明星艺人音乐,用网易云音乐听独立音乐,用汽水音乐听网红音乐,而后各种音乐人又会互相游走各个平台,形成一种三国鼎立的局面。

总之经过了2023年这一年,我们会发现每一个音乐平台都有伙伴,以及时来运转的机会。当然还有最重要的一点,音乐平台并没有护城河。

作者:XX;编辑:李凡

来源公众号:新立场Pro(ID:xinlichang66),换个角度看世界。

本文由人人都是产品经理合作媒体 @新立场 授权发布,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!