起点课堂会员权益

起点课堂会员权益一文搞懂,“成本计费中心”

如何做好成本计费中心的设计?这篇文章里,作者分享了相应的思维和设计方法,一起来看看,或许可以帮你更好地应对与计费场景相关的计费系统建设。

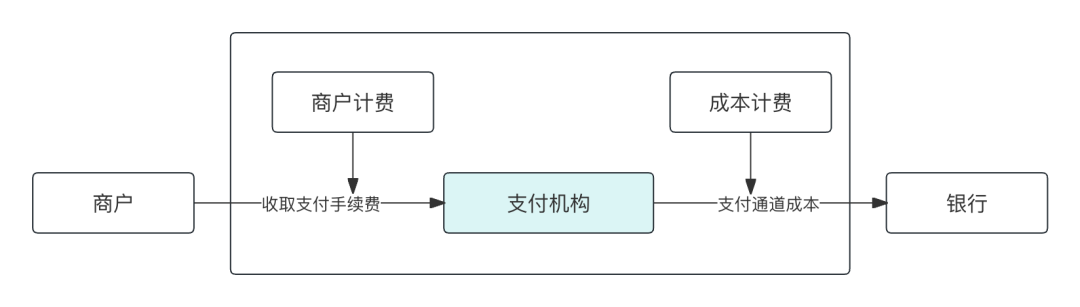

支付机构存在大量的计费业务,如商户计费、银行通道收单成本计费、鉴权通道计费等,并且需要管理大量的通道协议,记录相应的计费模式、费率、收取和支付方式等,其中;

商户计费是商户支付请求提交给支付机构,支付机构收取商户的支付手续费。

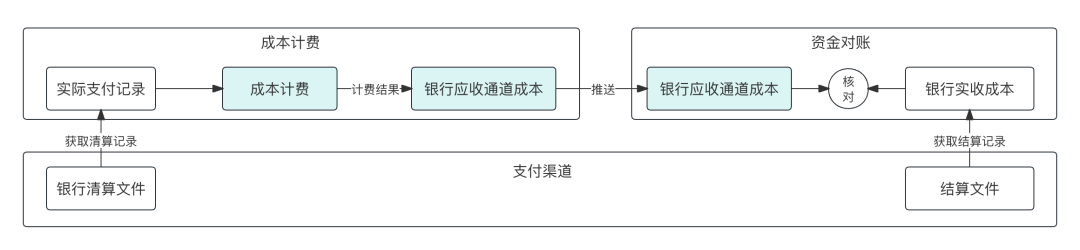

成本计费是支付机构将商户的支付请求提交给银行通道完成最终支付,银行收取支付机构的手续费,包括支付通道手续费、鉴权通道成本、付款通道成本等,虽然通道的对账文件中也存在手续费结果,也可以拿来直接入账。

但是,机构还得自己计算一遍,然后与其进行核对,这也就是资金对账中的“手续费相应费用的核对”。

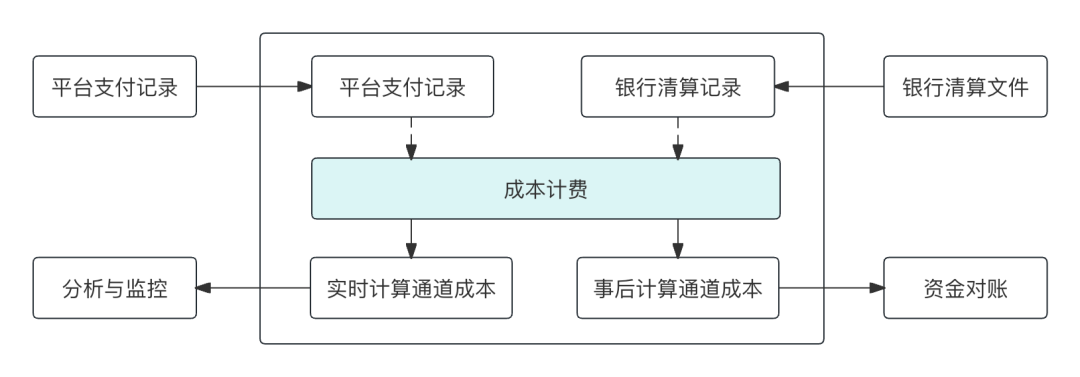

本文主要介绍成本计费子系统,其计费目的除了用银行清算数据事后计算通道成本用于资金对账,也可以利用平台的支付记录实时计算支付的成本情况,这对于通道路由选择也存在一定意义。

基于不同的数据为基础进行计算,适用于不同的场景,计费结果也有不同的意义。

一、业务场景与计费模型

常见的交易场景有收款、退款、付款、鉴权等,都会产生对应的通道成本;也就是形成了收款成本计费、打款成本计费、鉴权计费的成本计费场景。

1. 收款场景与计费

即代商户收款的业务场景,例如协议支付、商业委托支付、认证支付等等。

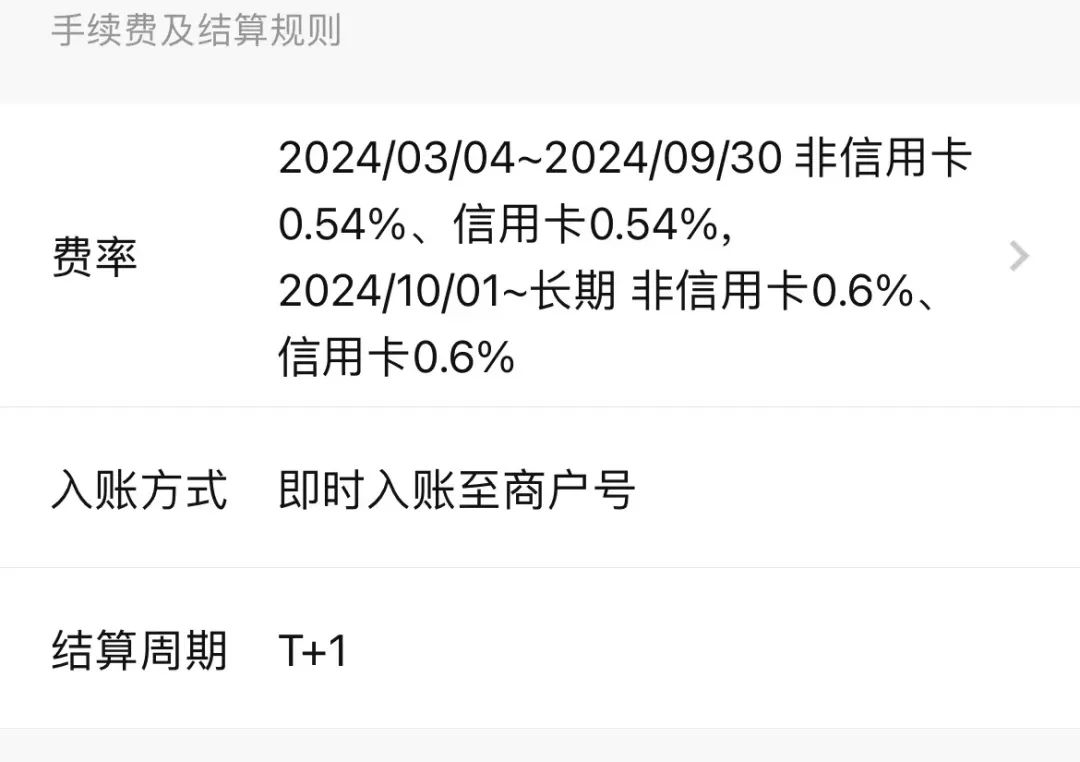

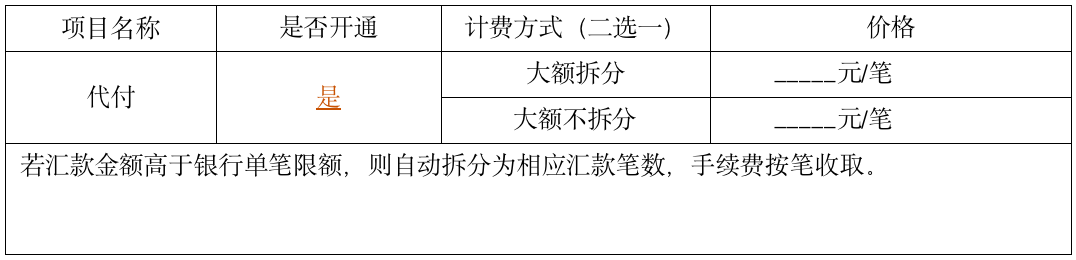

那么每一笔支付银行都要按照一定费率收取一定的通道手续费,如下图是某支付机构给商户的费率,这个跟银行向支付机构的收费协议是差不多的。

从协议中可以看出,信用卡和非信用卡是单独的费率设定;这只是计费要素的一个,还有更多的计费要素,下文会有详细介绍。

2. 打款场景与计费

就是机构接受委托人委托,将款项付给指定收款人的业务,例如平台商家发起的账户余额提现所形成的平台付款业务。

付款业务一般的收费模式按照单笔收取,实际收费情况从通道提供的打款结算单中可以看出。

3. 鉴权场景与计费

就是个人身份信息、银行卡信息的真实性、准确性、一致性的验证服务。

例如有些平台的钱包需要商家进行绑卡鉴权,以确定其是同名卡且卡有效,就可以通过银行卡三要素或者四要素鉴权实现。

那么每一次鉴权接口的调用都需要支付相应的费用,一般按照一次收取固定金额,例如2毛钱。

以上是比较常见的业务场景,都需要进行成本的计费,即收款成本、打款成本、鉴权成本等。

也会存在多种计费模型,例如按笔固定金额收取、按年汇总一次性收取、按单笔金额阶梯收取、按照利息计费等模式。

不同的计费模式在计费规则设定和配置上有所不同。

二、协议与规则管理

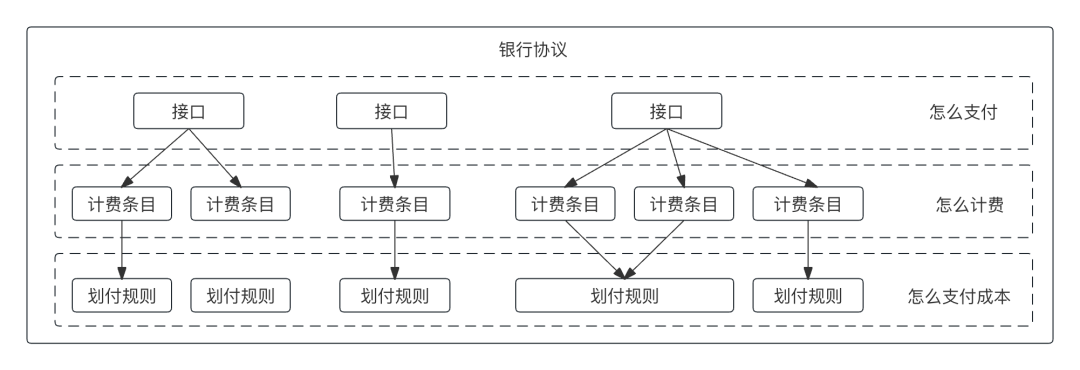

在计费业务中需要先了解几个概念,以及他们之间的关系,这对于设计计费系统非常重要,也是计费的基础。

1. 银行协议与接口

即支付机构与渠道方签订的通道协议,其中涉及到了通道手续费的计算模式、费率、收取方式等信息,这也是计费的合同依据。

银行接口,即该协议下所签约的银行通道。

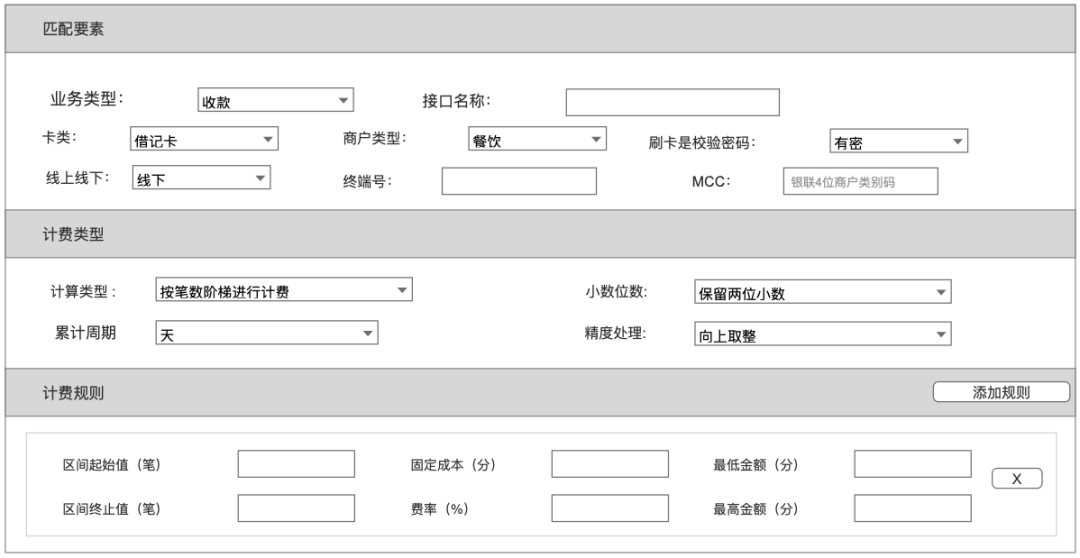

2. 计费规则条目

即在每个支付接口(通道)下设定的每类交易场景的计费规则。

例如某快捷通道下,借记卡支付成本与信用卡支付成本一般是不同的,同行和跨行也可能不同,此时,该该接口下就需要设定多条计费规则条目;基于不同的交易要素特征匹配对应的计费条目。

因此,每条计费规则条目代表着一个计费场景,不同的业务类型如快捷、网银、线下、POS、付款等其匹配要素、计费类型、计费规则会存在差异,但是基本规则框架如上图。

常见计费规则的模式有固定金额、按金额阶梯、按年汇总等。

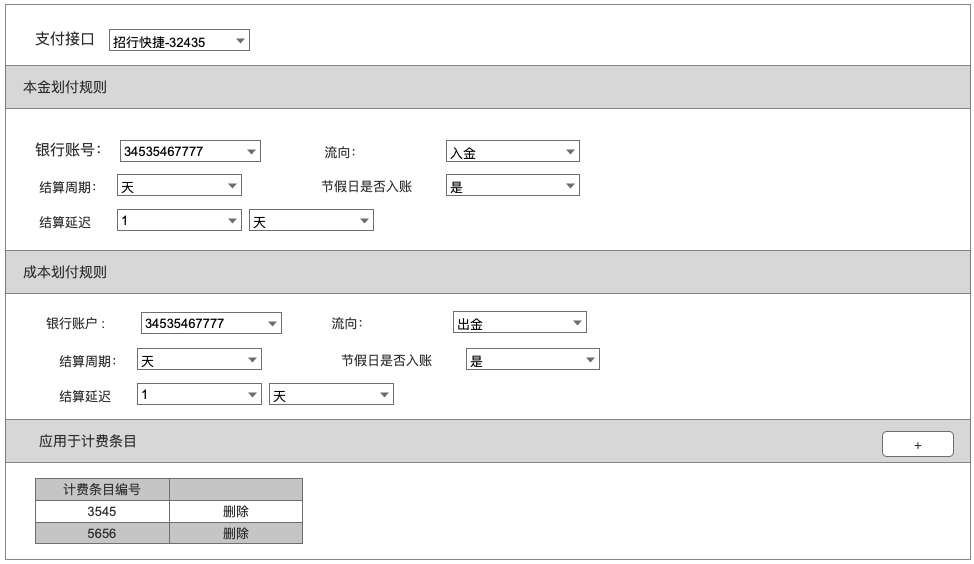

3. 划付与划付规则

即一个接口的支付成本如何支付给通道方的规则,规则应该涉及成本从哪个银行账户出、什么时候支付、如何支付等信息,包含交易本金的划付以及手续费成本的划付两部分。

他们之间存在这样的关系,银行协议下可以有多个接口,每个接口下可以有多个计费规则条目,多个计费规则条目(计费场景)计算出来的成本,可能对应同一个划付规则,即都从这个银行账户支付成本。

三、成本计费的业务流程

整个计费的流程从业务系统开始,业务系统发生了各类业务场景,例如完成了支付形成了支付记录、完成了打款形成了打款记录、完成了鉴权形成了鉴权记录、完成了清算核对获得了银行清算记录等。

然后通过下面的流程完成了最终的成本计算和输出。

数据下载与解析,从各个业务系统获取计费的原始数据或者文件,并对文件进行解析,设定好业务类型,是收款还是付款,然后设定接口信息,解析出计费要素。

协议和条目的匹配,根据接口和业务类型匹配到对应的银行协议、计费条目等信息,为下一步的计算做准备。

计算与输出,按照匹配到的计费条目规则计算每一笔支付所对应的成本,并将成本。

成本结果汇总,按照设定好的汇总规则,对计算出的成本进行汇总。

划付匹配,按照接口匹配上的划付规则得到对应的划付信息,从哪个账户、什么时间支付成本。

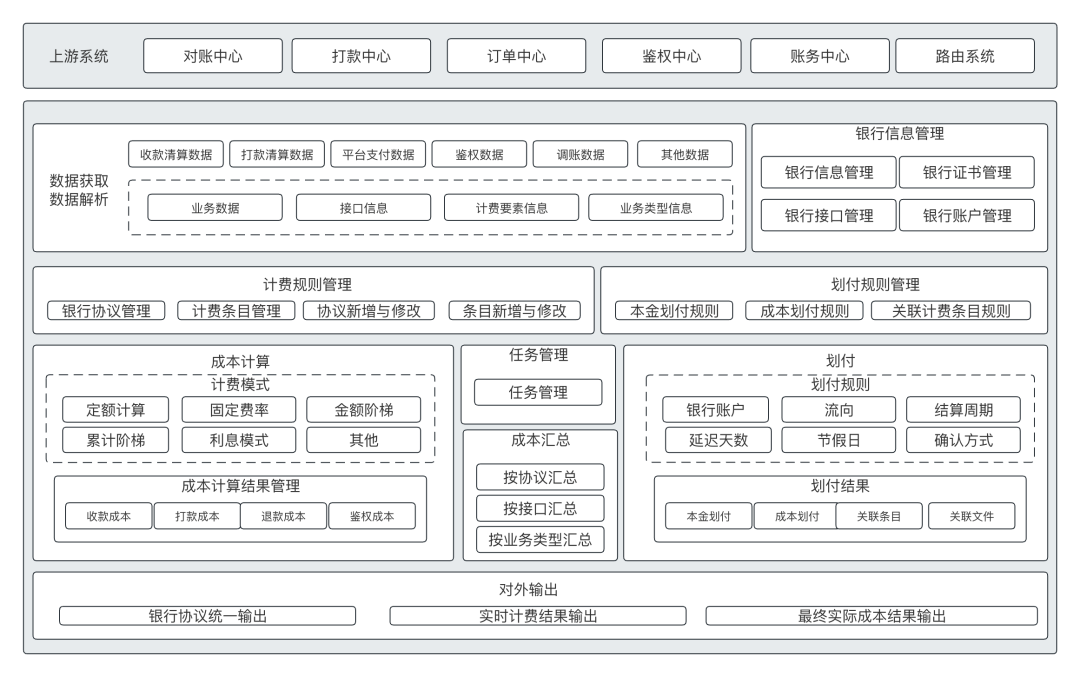

四、计费中心的产品架构

基于上述的业务场景、计费模式和流程,得出如下的成本计费中心产品架构,通过架构建设成本计费系统。

最上层是要服务的各业务系统,也就是对应的各类业务场景的发生场所,计费源数据的获取场所,如对账中心、打款中心、订单中心等。

计费中心第一道工序就是数据的获取和解析,补充相应的协议条目信息与计费要素。

然后就是各类规则的管理,计费规则、划付规则、银行协议等。

最核心的引擎就是成本计算引擎和划付匹配引擎,支持各类业务场景的各类计算模式的计算处理,并产出相应的成本明细数据和成本数据。

最后就是数据的对外输出,可以提供给路由系统,也可以提供给账务系统,财务系统,平台数据分析系统等。

五、如何新增一个计费场景

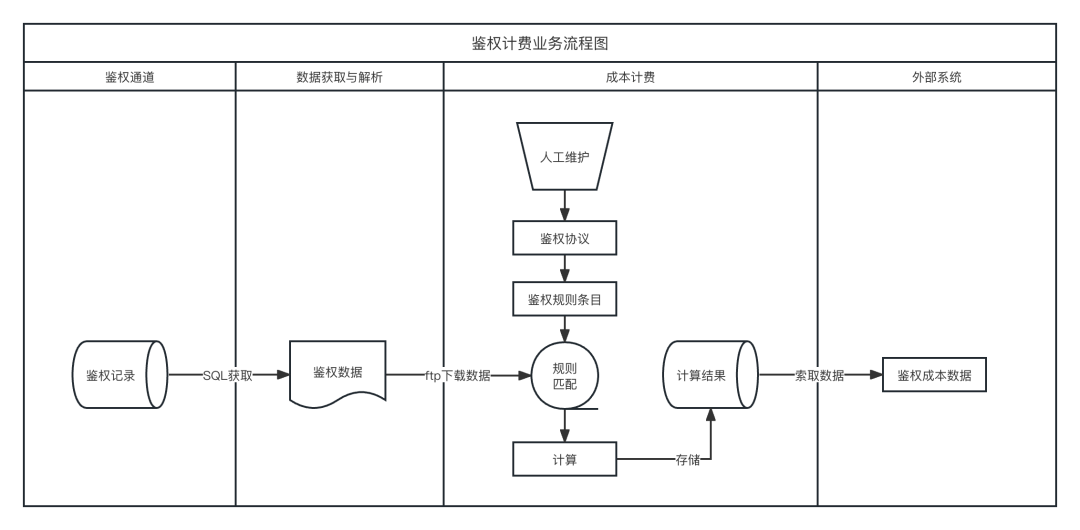

下面通过一个示例来说明上面的全局流程是如何运作的,如果要新增一个计费业务,应该怎么落地,以要新增鉴权计费为例。

鉴权计费的业务流程如下:

然后,需要进行下面的相应分析和设计。

1. 分析这个场景

本业务场景是鉴权场景,为商户提供银行卡鉴权服务,不同的鉴权通道,鉴权项数,都会影响鉴权成本,鉴权项越多成本越高。

2. 了解这个场景的交易数据

鉴权业务由哪个部门,哪个系统管理,其鉴权记录在哪个系统里。

3. 怎么获取交易数据

约定如何获取鉴权记录数据,通过接口主动上报还是业务系统推送文件,或是计费系统定时通过SQL去业务系统取数据。

4. 约定数据结构

要计算每一笔鉴权的成本需要哪些计费要素。

5. 分析其计费协议和模型

然后认真阅读鉴权的协议,了解其收费模式和规则,从而抽象设计鉴权计费规则条目与配置功能。

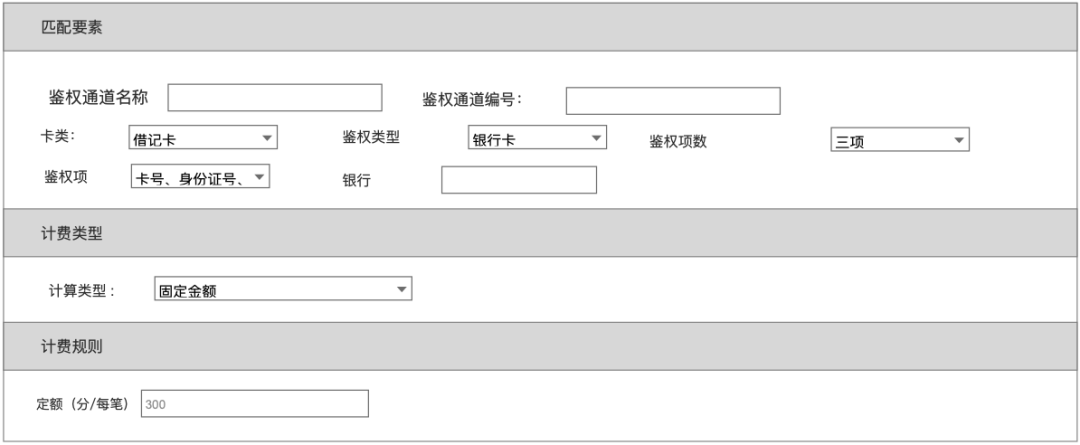

计费要素有鉴权通道ID,卡类型,鉴权类型,鉴权项数,鉴权项,银行等;计算类型是按笔固定金额计费。

6. 配置协议和条目

按照鉴权协议和计费模型进行配置,整个鉴权计费的业务处理逻辑流程图如下:

以上就是关于成本计费中心设计方法论的全部内容,以其思维方法为基础可以用于不仅限于成本计费的计费场景和诉求,可以应用于更多的计费场景的计费系统建设。

专栏作家

陈天宇宙,微信公众号:陈天宇宙,人人都是产品经理专栏作家。多平台支付领域专栏作者,十年资深产品;专注为10万支付产品经理和支付机构以及企业提供深度支付内容和服务!

本文原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!