起点课堂会员权益

起点课堂会员权益B端产品经理必看!剖析SaaS产品单位经济模型Unit Eco

我们在分析一个公司时,需要对公司的收入和成本进行预估分析,这样在得出结论才有参考价值。对Saas类企业而言,有一个比较实用的方法:单位经济模型来进行分析。

在上一篇文章中,风叔介绍了单位经济模型的概念和重要性,并且通过消费品和连锁门店举例,详细阐述了单位经济模型的分析方式。

单位经济模型,是能够体现企业收入与成本关系的最小运作单元。

为什么要分析单位经济模型?

一个企业的收入,包含了很多个可重复的商业行为,其中也涵盖了相似的成本。

所谓可重复的商业行为,是指一系列重复性和周期性的商业运作。

只有研究清楚了这个可重复的商业单元,才能对企业整体的收入和成本有一个科学合理的预估。

对于企业来讲,也只有验证了单位经济模型,才能开始利用资本杠杆,进行规模化扩张。

以连锁门店为例,可以将每个门店看做一个经济单元。很多做连锁门店的品牌,一开始都是在跑通单店模型之后,再进行大规模推广复制,或者利用加盟策略,快速实现千店甚至万店的规模。

所以,企业在扩张之前,一定要分析和验证好单位经济模型。

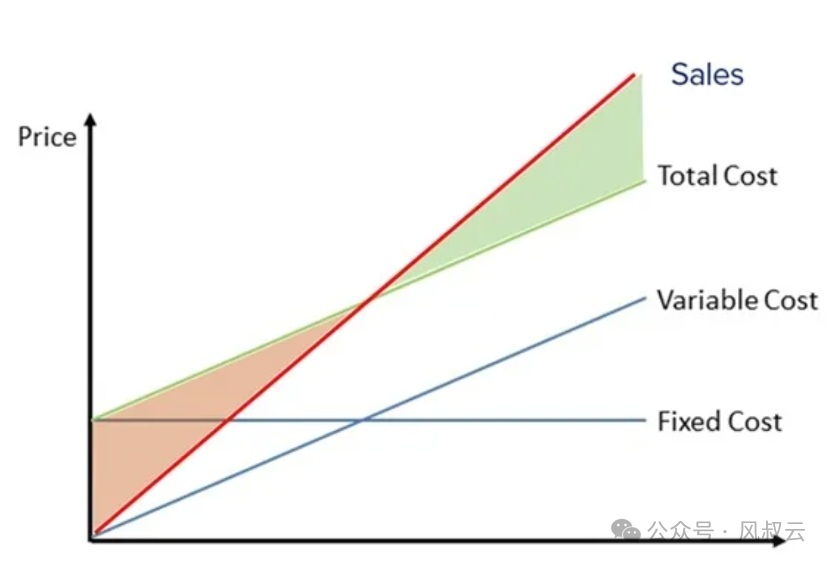

第一步,要判断和选定你的商业模式中的最小运作单元

这个单元就是产品或服务收费的最小单元,而且一定要体现收入和成本的变化关系,比如一杯咖啡、一部手机、一堂课程等等。

第二步,判断围绕这个单元的收入和成本组成

成本分为两种,固定成本和可变成本

- 固定成本:固定成本是指不因产品的销量而改变的成本,包括门店和厂房租金、生产设备、研发设计人员的工资。

- 可变成本:可变成本是指会因为产品的销量而改变的成本,包括产品原材料、销售人员成本、物流配送成本、包装成本。

当企业的销量变大时,单个产品的固定成本会因为均摊而变小,从而可以以更低的售价售卖,也能维持同样的利润率,这就是规模效应。

分析单位经济模型时,核心目的是要计算和每一笔生意直接相关的收入和成本,所以只考虑可变成本。

第三步,计算单位边际贡献

单位边际贡献 = 每单位收入 – 每单位可变成本

单位收入就是每卖一件产品获得的销售收入,单位成本就是每卖一件产品的可变成本,比如每件产品的原材料、工人薪资、管理费用、销售佣金等等,你卖的越多,这些成本就越高。

通过单位边际贡献,和固定成本,就能计算出你的盈亏平衡点。

举个例子,假设你开了一家咖啡店,每杯咖啡的客单价是20元。每杯咖啡的原材料成本是5元,这样可计算出每杯咖啡的单位边际贡献为20元 – 5元 = 15元。

咖啡店的主要固定成本是租金和设备,假设门店租金是2万元/月,门店设备加装修花了30万,预估可以使用5年,分摊到每个月的装修成本是5000元。

一个门店配备2个服务员,每个服务员的月薪是2500元。这样,这家门店每个月的固定成本是是30000元/月。

这样你的盈亏平衡点就是30000/15,大约每月2000杯。如果你每个月只能卖出2000杯,那单位经济模型还没有验证成功,需要继续努力,提升单门店的经营水平。如果每个月能卖出3000杯,那每个月的净利润能达到3000*15 – 30000 = 15000元,开始具备扩张条件。

读者中,应该有不少做B端SaaS产品的产品经理。大家可以先稍作停顿,先不着急往下看,思考一下SaaS产品的单位经济模型是怎样的?在SaaS的商业模式中,最小运作单位应该怎么选取是最合适的?这个最小运作单元的成本结构又是怎么样的?

一、剖析SaaS产品的单位经济模型

SaaS的单位经济模型,和消费品或门店这样的生意,非常不一样。我们沿着上文介绍的步骤,逐步进行探讨。

第一步,要判断和选定SaaS商业模式中的最小运作单元

SaaS产品有几个非常明显的特征:

首先,具备订阅属性,不是一次性的买卖,在商家的持续订阅中,会产生源源不断的收入。

其次,基于公有云,产品扩容非常方便,新开账号的边际成本较少。

第三,由于面向企业客户,产品的主要成本为营销和获客成本。

因此,可以推断出,SaaS产品商业模式中的最小运作单元是客户,因此需要关注每个客户的获取成本与长期收入,以评估企业的盈利能力和扩张速度。

第二步,判断围绕最小运作单元的收入和成本组成

我们先来看收入。

由于SaaS产品的订阅属性,客户可以在整个存续期内进行产品的续费和增购,因此我们可以用客户终身价值(Customer Lifetime Value,CLTV)来表示这个单元的收入。

但是每个客户的存续期不一样,该怎么计算CLTV呢?

我们可以将客户的平均收入乘以客户的平均留存期来计算。平均留存期可以用流失率的倒数进行近似计算,比如每个月的客户流失率是2%,那么平均留存期就是50个月。我们用月总收入除以客户数,就能得到客户的月平均收入。再和平均留存期相乘,得到客户的平均CLTV。

我们再来看成本。

SaaS产品最大的可变成本是客户获取成本(Customer Acquisition Cost,CAC),包括营销、销售和其他相关费用。不像C端产品,B端产品需要有商务、渠道、客户成功等成本的消耗。

我们可以通过将总客户获取成本除以获得的新客户数量来计算平均CAC。

第三步,计算单位边际贡献

上文讲到,单位边际贡献 = 每单位收入 – 每单位可变成本

但是这个公式并不适合于SaaS产品,因为B端客户的订阅周期千差万别,每个客户带来的CLTV相差巨大,因此不能用简单的收入和成本的差值来计算单位边际贡献。

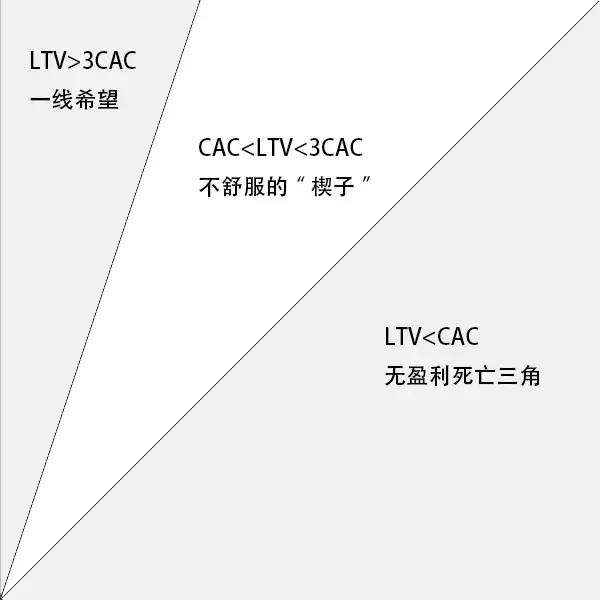

对于SaaS产品来讲,有个更加合适的指标,叫做客户终身价值与客户获取成本比(CLTV/CAC Ratio),指客户终身价值与客户获取成本的比值,这个比值可以反映企业的盈利能力和投资回报。

通常这个值处于3~5之间被认为是一个健康的比例,表明企业可以在较低的成本下获得较高的收益。如果小于3,表示企业的获客成本太高;如果大于5,则说明营销力度还不够,需要提升在获客上的资源投入。

除了以上这些关键指标之外,SaaS产品还应该重点关注以下指标。

- 平均收入(Average Revenue Per User,ARPU):指每个客户为企业带来的平均收入,ARPU可以通过将总收入除以客户数量来计算。

- 留存率(Retention Rate):指客户在一定时期内继续使用SaaS产品的比例,高留存率表明客户对产品的满意度较高,有助于提高客户终身价值。大家感兴趣的话,可以自己计算一下不同的留存率对CLTV的影响。

- 毛利率:SaaS产品毛利率通常较高,因为软件产品的边际成本较低,毛利率大于70%是比较健康的。但尤其要控制定制开发的比例,以及如何控制好定开的成本。

- CAC回收期:等于CAC除以平均新客户的月度订阅费,通常小于12个月是比较健康的指标,表示一年之内即可收回客户的获客成本。这个回收期越短,企业就能越快获得正向现金流

- 平均每月客户流失率:等于(月初客户数 – 月末客户数)/月初客户数,通常认为小于5%是比较健康的指标。如果流失率过高,客户的平均订阅周期就会很短,企业难以获得足够的订阅收入

- 40%法则:这个法则是对SaaS产品健康状况的一个经验判断,也是很多投资人决定是否投资SaaS企业的关键指标,即收入增长率 + 净利率 大于40%。处于发展初期的SaaS企业,这个值会更高。

二、一个SaaS产品单位经济模型的案例

假设有一家提供在线会议服务的SaaS公司“云会议”,我们通过单位经济模型分析该SaaS产品的盈利能力和成本结构。

- 平均收入(ARPU):假设“云会议”提供三种订阅套餐,分别为基础版(每月100元/用户)、专业版(每月200元/用户)和企业版(每月300元/用户)。共有1000名用户,其中基础版用户600名,专业版用户300名,企业版用户100名。那么总收入为:(600 × 100) + (300 × 200) + (100 × 300) = 180,000元。ARPU为:180,000元 ÷ 1000名用户 = 180元/用户。

- 客户获取成本(CAC):假设“云会议”每月在市场营销和销售上投入120,000元,获得了200名新用户。那么CAC为:120,000元 ÷ 200名用户 = 600元/用户。

- 客户终身价值(CLTV):假设“云会议”的用户平均留存期为24个月,那么CLTV为:ARPU(180元/用户)× 留存期(24个月)= 4,320元/用户。

- 留存率:假设“云会议”在过去12个月中,共有1000名用户,其中900名用户继续使用该服务,那么留存率为:900名用户 ÷ 1000名用户 = 90%。

- 客户终身价值与客户获取成本比(CLTV/CAC Ratio):CLTV(4,320元/用户)÷ CAC(600元/用户)= 7.2。

- 毛利率:假设“云会议”的每位用户的云资源使用成本为50元/月,那么毛利润为:ARPU(180元/用户)- 成本(50元/用户)= 130元/用户。毛利率为:130元/用户 ÷ 180元/用户 ≈ 72.2%。

通过以上分析,我们可以看到“云会议”的盈利能力很强,毛利率达到72.2%,客户终身价值与客户获取成本比为7.2,远高于3,表明该SaaS产品具有较高的市场竞争力和扩张潜力。同时,留存率达到90%,说明用户对该服务的满意度较高,有助于提高客户终身价值。

三、总结

风叔在本篇文章中,介绍了SaaS产品的单位经济模型。由于SaaS产品的特性,可以将每一个客户看成SaaS产品的收费单元。

作为B端产品经理,不能只局限于产品的原型、流程和功能设计上,也要更多把眼光放在产品的GTM上,通过设置和分析产品的关键指标,以及相关营销推广的手段,来推动产品的增长。

希望读者在这篇文章中有所收获。

作者:风叔云,微信公众号:风叔云

本文由@风叔 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!