起点课堂会员权益

起点课堂会员权益跨境支付常见的VA账户到底是什么?

作为商家收款的工具, VA账户是支付机构在境外银行开通的伞形账户的分支子账户。其具体概念和流程是怎样的?这篇文章,作者给我们介绍。

在跨境支付收款场景中,无论是电商平台商家还是B2B外贸商家,都少不了要有一个虚拟银行账户(又称VA账户)用来收款。

这个账户一般是从跨境支付机构分配得到,电商平台商家需要将VA账户绑定到电商(例如亚马逊、EBAY、SHOPEE等)后台,外贸商家需要将该VA账户提供给买家付款。

一、VA账户的组成要素

一个合格的VA账户至少要包含以下几个要素:

户名 ,银行账号,银行名称 ,银行地址 ,银行所在国家/区域账户类型(例如business)

Swift code(汇出行按照收款行的SWIFT CODE发送付款电文,就可将款项汇至收款行。该号相当于各个银行的身份证号)。

ABA Routing Number(汇款路线号码、汇款路径号码或路由号码等,叫法很多。主要使用于美国及北美地区)

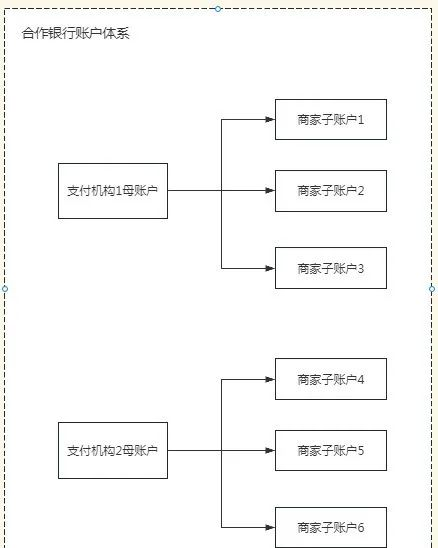

二、银行视角的伞形账户体系

商家获得的VA账户实际是支付机构在银行开通的母账户的分支子账户,称为payerid。

通常跨境支付机构会首先和有境外收款能力的银行达成合作,银行给跨境支付机构开通收款主账户,并在主账户下生成多个Payerid(也就是VA虚拟子账户)。所以商家看到的VA账户和支付机构开通的主账户实际组成了一个伞形账户。

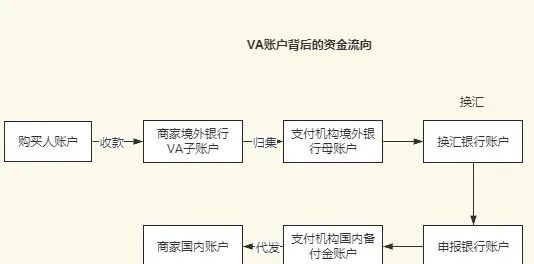

三、VA账户背后的资金流动逻辑

商户采用VA账户收到购买者的款项后,如果商家需要将外币资金提现到国内银行账户,则需要进行换汇。

这里有两种可能,如果支付机构使用了该银行的换汇服务则会在该银行直接换汇,如无则会将资金汇集到其他银行指定账户换汇。

换汇完成后,根据国家外汇管理局规定,外币资金入境需要做国际收支申报。这时支付机构会将款项汇入负责收支申报的银行账户并向银行提供申报明细。这个明细一般是指商户的交易订单明细。

完成国际收支申报后,支付机构就可以将人民币资金从申报银行账户转移到国内备付金账户,然后转移至商家的国内银行账户,从而完成整个提现过程。

四、总结

VA账户的本质是商家收款的工具,是支付机构在境外银行开通的伞形账户的分支子账户。在VA账户收款后,支付机构会将外币资金进行换汇并进行国际收支申报,而后将资金转移到国内备付金账户进行代发,从而完成商户的提现诉求。

作者:墨玉跨境学堂

本文由 @墨玉跨境学堂 原创发布于人人都是产品经理。未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

更多跨境支付文章,专业咨询可关注公众号@墨玉跨境学堂