起点课堂会员权益

起点课堂会员权益在本地生活战场,7亿老铁的快手无法再摸着抖音过河

本地生活可以说是快手2024年的工作重点之一,而相较于美团、抖音而言,快手在做本地生活时的差异就在于快手有着大量的“超下沉”用户。不过“超下沉”市场本地生活需求到底如何,还有待快手做进一步的探索。

对于快手来说,2024年是力争上游的一年。

在不久前举行的快手本地生活聚力生态大会上,快手本地生活事业部产品负责人郭柏悦就向外界透露,“24年将在营销上投入十亿级平台补贴、千亿流量扶持上千个百万级品牌”。快手高级副总裁、本地生活事业部负责人笑古更是大放豪言,“作为拥有7亿老铁用户的增量平台,所有团购都值得在快手重做一遍!”

本地生活,显然是快手2024年的工作重点。

本地生活是如今为数不多的增量市场,这几年竞争也异常激烈。去年底开始,美团、抖音、阿里等本地生活业务都进行了组织架构的大调整,积极备战。

而从市场来看,美团仍是绝对的王者,其2023年本地商业(以外卖+闪购+到店为主)营收为2069亿元。但攻势最猛的无疑是抖音,根据抖音发布的《2023年度数据报告》,2023年抖音生活服务平台总交易额增长256%。去年美团在本地生活战场也对抖音严防死守,营销费用大幅增长。

与两者相比,快手在本地生活战场也有着快速增长,但同为短视频平台,如果快手只是亦步亦趋地跟在抖音身后,那么它的未来可想而知。

与抖音、美团不同的是,快手有着大量的“超下沉”用户,“快手拥有7亿用户,这是一群非常不一样的用户群体”,这是大片未充分开垦的荒地,存在大量机会,然而“超下沉”市场本地生活需求到底如何,却难以定论,等待着快手去摸索。

一、起了个大早,赶了个晚集

作为本地生活的“后来者”,快手近些年在该领域的表现可圈可点。

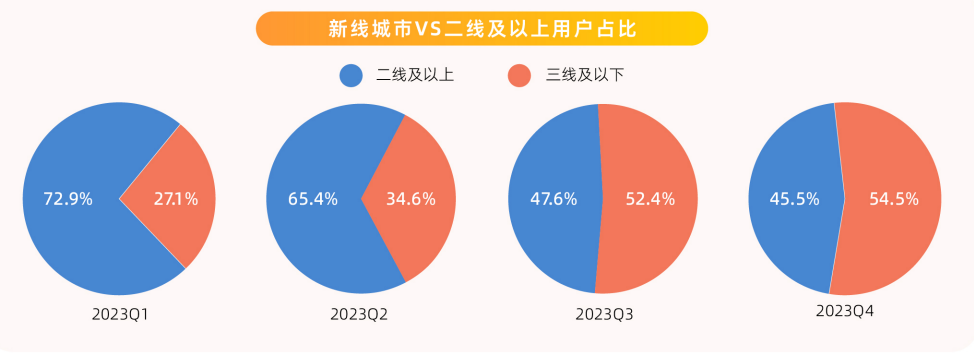

根据飞瓜数据发布的《快手本地生活用户洞察报告》,在2023年第四季度,快手本地生活的用户规模同比增长了23倍,GMV(商品交易总额)也同比增长了25倍。其中,三线及以下的“新线城市”表现尤其亮眼:其用户规模占比从2023年第一季度的27.1%,一路上涨至第四季度的54.5%;GMV也随之增长了664.6%,高于二线及以上城市的551.8%。

图片来源:飞瓜数据《快手本地生活用户洞察报告》

加之2023年9月时,新线城市线上高消费意愿用户的增长贡献率达到44.2%,力压一线城市的1.7%与二线城市的29.1%。同一时间,有60.9%的快手用户都来自新线城市,与快手本地市场的用户画像高度重合。

新线城市有钱有闲、数量众多且足够忠诚的“老铁”,已然成为快手本地生活的消费主力。

也难怪郭柏悦对自家的本地生活业务信心满满,“快手拥有7亿用户,这是一群非常不一样的用户群体,是(商家)在过往所有平台里都非常难以触及的用户。”意识到背后商机的笑古,更是向合作商家喊话,“今年(2024年)我们要让所有参与到快手生态中的优质团购商家,都获得生意的新增量。”

不过,与更早发力本地生活的美团、抖音等竞争对手相比,快手在该领域的发展仍处于早期阶段。这不禁让人好奇:如果快手能更早意识到本地生活的重要性,是否会给当下的本地生活用户与市场带来更多惊喜?

答案当然是否定的。

事实上,早在2019年时,快手就开始布局本地生活市场。不过,面对美团与饿了么两强相争的市场格局,初来乍到的快手浅尝辄止,只是简单升级了商家号并推出了本地生活服务功能。倒是早快手一年入局的抖音,在市场上的表现更加积极。通过对POI(在短视频上添加相关地址信息)搭载种草视频的流量扶持,抖音初步建立起自己的达人生态。

据一位同时活跃在快手与抖音上的达人回忆,“抖音官方曾专门派出运营人员,对我们县城一批粉丝量较多的达人进行过短期培训。培训时我便知道了发布带有地理位置的作品,作品曝光量和粉丝增长量都会收到来自抖音的流量扶持。”反观快手官方,一直到2022年才给予达人必要的帮助。

考虑到彼时快手的发展重心在电商领域,三年“滞后期”的出现也就不奇怪了。不过,狡兔尚且有三窟。已经在本地生活领域落下一子的快手,虽然发展始终慢抖音一步,大有让抖音在前方“排雷”的心思,但有限的跟进还是必要的。

2020年,快手上线了“本地生活”入口,内置美食、周边游、购物丽人、休闲娱乐四大版块,以及惠吃惠玩、吃货必打卡、出门必打卡三大体验区。此外,通过与去哪儿网、同程艺龙等OTA平台(线上旅行社)的合作,快手为自己搭建起本地生活的产品供应链基础。

2021年,快手将“泛生活服务”列为当年的三大发展方向之一。为此,快手一方面在“同城”频道上线了“特惠团购”“榜单推荐”与“快手517”等生活版块,在微信上线了“吃喝玩乐在快手”的微信小程序;另一方面,快手与美团达成战略合作,共同面对抖音入局后竞争愈发激烈的本地生活市场。

不难发现,这一时期的快手,在本地生活领域的实质性发展大多以合作方式推动。虽然这种发展方式省时省力,但假手于人的被动,使得快手在该领域的发展相对缓慢,实力也相对孱弱。对比早快手一年入局,已经成长为美团心腹大患的抖音,反差尤其强烈。

也许是意识到背后的危机,2022年,快手将分散在公司内部的本地生活业务整合、升级为独立部门,与主站、电商、国际化等业务部门同为一级待遇。原电商事业部负责人笑古,随之接手本地生活的工作,并有权向CEO程一笑直接汇报。

基于快手高层的重视,大量资源向本地生活事业部倾斜,后者由此取得突飞猛进的发展:无论是覆盖快手“四大战区”的海量工作人员,还是相亲、招聘与卖房等十分接地气的新增版块,亦或是邀请华莱士、味多美、楠火锅等知名品牌方入驻快手平台,快手在本地生活市场的存在感都愈发强烈。

到2023年时,随着“单城模型”的验证方式被跑通,快手以上海、青岛、哈尔滨三座城市为起点,将业务拓展至所有一线城市,以及15座新一线城市。

加之快手以低价/高性价比为核心,以信任为原则,向商家、达人与用户推出了一系列流量与现金补贴/激励计划,快手本地生活在最近一年的发展速度得到进一步提升。

这才有了我们开篇看到的那一串惊人数字。

不过,在快手本地生活高速发展的这段时间里,字节、小红书、拼多多与微信视频号等“后浪”陆续入局本地生活。美团、阿里、京东与抖音等实力更加雄厚的“前浪”,也在本地生活市场缠斗许久,战火持续至今。

入局时间不算晚,但发力时间不算早的快手,终究错失了宝贵的发展先机。

二、横亘在眼前的两座大山

在国内大多数市场都进入存量竞争的今天,本地生活是为数不多的增量市场。

原抖音生活服务总裁朱时雨就曾坦言,“很多人对于抖音生活服务的第一反应是我们跑到一个存量市场来抢生意了,在我看来其实不是。生活服务是一个十几万亿的广袤市场,真正通过线上完成的比例其实非常小,还远远没有到存量竞争的地步。”

事实也是如此。据有关机构提供的数据,截至2023年4月,国内本地生活服务的用户规模已接近5亿,但团购渗透率(38.4%)与外卖渗透率(15.6%)均维持在较低水平,具有较大的上升空间。尤其在年复合增长率接近12.6%的前提下,预计到2025年时,国内本地生活服务的市场规模将增长至35.3万亿元,线上渗透率也将达到30.8%。

面对这样一个万亿级别的增量市场,也难怪互联网平台纷纷入局本地生活。

不过,以美团为代表的“原住民”,仍占据着不少生态位。有行业研究者就将本地生活的市场格局形容为“一超多强”。“一超”,指的自然是从“千团大战”中杀出来的美团;“多强”,则是指阿里、抖音、快手等不容小觑的行业翘楚。

比如外卖市场。作为本地生活的重要组成部分,美团在这个细分赛道的市场份额已经逼近70%,力压收购了饿了么的阿里(25%左右),长期处于领先地位。

哪怕是擅长“颠覆”的抖音,虽然先后与饿了么、顺丰、达达等平台达成合作,但结果依旧不尽人意。到2023年6月时,抖音外卖业务更是放弃了1000亿元GMV的年目标,将重心转到跑通业务流程。

至于更晚入局的快手,虽然2021年就与美团达成合作,但主动权始终掌握在美团手中。快手要想真正在外卖市场做出成绩,终究要像抖音那样,尝试跑通自己的业务流程。只是抖音到目前为止都没有做到这一点,就更不用说快手了。

美团,也因此成为横亘在抖音与快手眼前的一座大山。

不过,快手在追赶美团时,同样要面对横亘在自己眼前的另一座大山——抖音。考虑到抖音与快手同为内容平台,这二者才是同一战壕里的直接竞争对手。而领先数个身位的抖音,又为快手提供了更多的参照路径。

比如到店团购,抖音入局本地生活的首要切入口。

作为本地生活的另一个重要组成部分,抖音将到店业务视为与美团对抗的主战场。更晚入局的快手,也紧随抖音脚步,将本地生活的开拓重心放在到店业务。

我们之前提到的达人,就是抖音与快手发展该业务的重要抓手。

与定位交易平台、底层逻辑为“人找店”的美团不同。抖音与快手的内容平台属性,决定了二者跨界本地生活后,依旧要沿用“信息/店找人”的底层逻辑。毕竟内容平台的核心优势在于需求端的流量规模,而非交易平台供给端的丰富程度。

这种本质上的不同,也决定了内容平台很难在短时间内覆盖所有商家,并建立起完善的用户评价体系。

为了解决这个难点,达人应运而生。

类似我们常说的KOL(关键意见领袖)。达人的出现,拉进了店家与用户的心理距离,提高了店家获客的效率,进而加速完成从“种草”到“拔草”的商业闭环。

但达人3%-5%、服务商10%左右的抽成比例(餐饮行业),对利润稀薄的中小商家来说始终是不小的经济压力。加之中小商家普遍缺少内容生产能力,最终导致“达人探店”的新兴模式更适用于头部或财力雄厚的商家。

不过,这种依托“店找人”逻辑形成的内容平台发展路径,以及依托“人找店”逻辑,更早形成的交易平台发展路径,还是成为本地生活的两条主流发展路径。

沿着抖音“踏实”的内容平台发展路径,快手向自家的达人们倾斜了大量资源,“对于尾部达人,快手电商会建立达人新手村,教大家电商技巧;对于腰部达人,我们则会通过营销活动、快分销货盘撮合帮助其实现大场突破;对于头部达人,平台将会为整个达人机构提供更加系统化的经营支持。”

在此基础上,无论是组织达人大量产出探店短视频,还是安排其频繁直播带货,快手充分挖掘了该群体的商业价值。结合一以贯之的低价策略,尤其是颇有创意的“敢比价”概念(全网最低价格服务承诺),快手在本地生活市场的发展速度得到进一步提升。

不过,快手很快,但抖音同样不慢。根据有关机构提供的数据,2023年全年,抖音本地生活的总交易额同比增长了256%,达到2000亿元左右,是美团总交易额的1/3。同样在这一年,快手的全年总收入只有1134.7亿元(本地生活的总交易额未披露),这还是近些年最好的成绩。

结合抖音的先发优势,以及在资金、流量,乃至算法等方面更胜一筹的强劲实力,快手要想在本地生活市场超越抖音,还有很长一段路要走。更重要的是,如果快手只是亦步亦趋地跟在抖音身后,那么它的未来可想而知。

抖音,也将成为快手永远无法翻越的大山,更不用说前方还有美团这座更高的大山。

想要改变这种被动局面,差异化是关键。

三、无法再摸着抖音过河

据业内人士透露,差异化正是快手努力的方向,“在几大平台的本地生活混战中,快手更多地是探索差异化的竞争策略。”

快手当然有这样做的底气。

比如快手高层经常提到的“信任”。

程一笑就曾坦言,“视频+算法+经济,如果做得好,完全可以重构用户的消费决策,推动下一轮信任机制的创新。打造最有温度、最值得信任的在线社区,这其实也是直播时代给我们的难得大机会。”

虽然这种基于社交链接的商业化道路并不好走,但快手对此信心满满,“因为粉丝变成老客让主播的成本降低了,所以你能更多地让利给你的粉丝,当你让利给你的粉丝之后,你的粉丝黏性更高,它更加相信你,更加信任你,他持续地在你这里继续更多的复购。”

对“信任关系”的重视,是快手能在新线城市(更注重人情往来)占据优势地位的重要原因之一,同时也是它与抖音(更注重算法本身)的一个显著区别。

落实到本地生活领域:面对用户,快手推出了一种名为“信任购”的服务品牌,用户因此享有“随时可退”“过期自动退”“极速退款”“免预约”与“周末节假期通用”五大服务权益;面对商家与达人,快手在推出一系列经营指标考核的同时,也持续打击“云探店”与虚假宣传等漏洞现象。

在“信任关系”的加持下,快手“短视频种草+直播带货”的双管齐下取得了不错的市场成绩。仅2023年一年,在快手短视频下单的团购用户数就增长了415.4%,与之对应的GMV增长了250.9%;在直播间下单的团购用户与GMV则分别增长了671.9%、698.2%。

在此期间,快手与抖音的用户重合率也持续下降。截至2023年年中,快手与抖音整体用户的重合规模大约为1.17亿,占快手用户总数的42.8%。与此同时,快手与美团的用户重合规模大约为1.39亿,占快手用户总数的35.3%。

考虑到新线城市一直是快手的基本盘(抖音、美团的基本盘在一二线城市),快手最近一年的用户增量大多来自这里。我们有理由相信,规模愈发壮大的快手独占用户,同样来自这个庞大且存在感愈发强烈的市场。

这种与抖音、美团截然不同的用户基础,无疑是快手的专属优势。一位活跃在新线城市的快手服务商就明确指出,“在三四线城市,本地生活到店的渗透率并不高,很多商户都没有运营美团或大众点评。”

不过,一个略显反常的现象是:到目前为止,一二线城市依旧是快手重投入的核心。快手在新线城市的开拓手段,往往还是借助服务商运营商家与达人的轻投入。

比如山东临沂。2021年,快手在这里的注册用户已经达到835万,商家号注册人数也逼近15万。但快手至今没有在这里投入太多资源,抖音与美团在这里的运营反而更加积极。

根据本地快手服务商的解释,除了避开与抖音、美团的直接竞争,临沂三线城市的本地生活消费水平,缺乏对快手的吸引力与优先发展的动力。

临沂的案例,揭示了新线城市复杂的一面。

在逻辑上也是如此:如果新线城市比一二线城市的利润回报率更加丰厚,抖音与快手等行业大佬,又怎么会坐视快手在这个庞大的市场做大做强?

说到底,还是一二线城市增量见顶,不得已将目光投向过去鲜少关注的新线城市。而过去在这里建立起行业优势的快手,往后必然会面临更多、更复杂的现实挑战。尤其是到家业务的孱弱,直接将快手本地生活的业务范围圈定在到店领域。虽然通过与美团合作,快手在很大程度上弥补了这一缺陷,但就像我们之前提到的,主动权终究掌握在美团手中。

更何况,美团与快手是亦敌亦友的关系。

不过,到家业务涉及到的配送与运营体系搭建,不是一朝一夕就能做成的事情。抖音在这方面就碰了壁,快手对这方面的态度也十分谨慎。只是问题不会因为回避而消失,如何应对到家业务带来的挑战无疑是快手乃至抖音下一个发展阶段的重要课题。

如何在抖音、美团等行业大佬“下沉”的前提下,更好地发挥自己的差异化优势?同样考验快手高层的智慧与定力。

疑问虽然很多,但可以确认的是:无论各平台方如何打这场本地生活战争,对消费者来说都是不错的利好。

这或许就是商业竞争的魅力之一吧。

作者:散人;编辑:浩然

来源公众号:商隐社(ID:shangyinshecj),探寻商业世界的隐秘角落。

本文由人人都是产品经理合作媒体 @商隐社 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!