起点课堂会员权益

起点课堂会员权益一文搞懂,“四段式”对账

本文深入探讨了现代支付系统中的“四段式对账”机制,详细解释了账务数据、支付数据、清算数据和结算数据之间的核对关系及其重要性。阅读本文,你将全面理解支付对账的核心逻辑和实施细节,希望对你有所帮助。

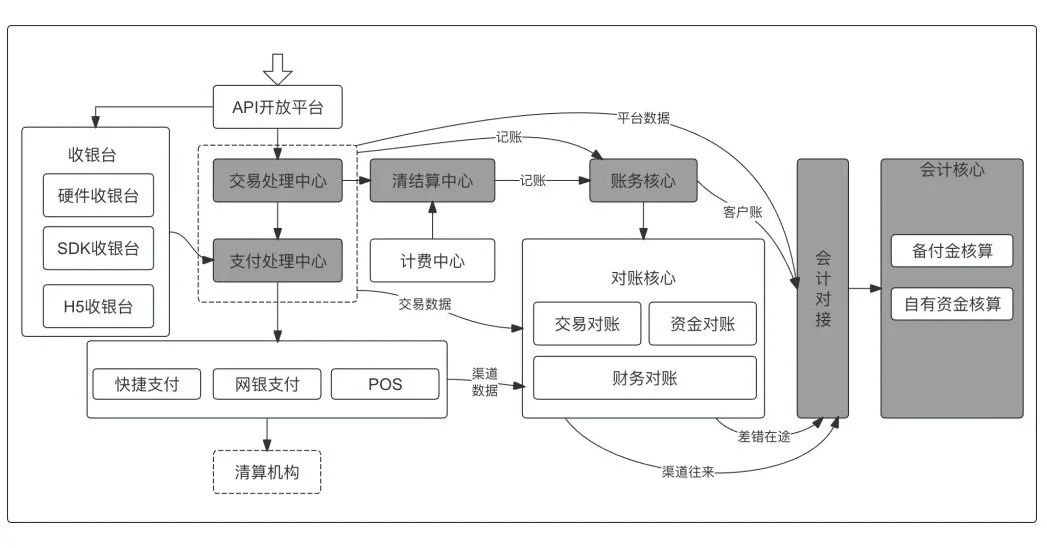

无论在哪套体系里,对账体系都是非常重要的一环,而且是一环扣一环

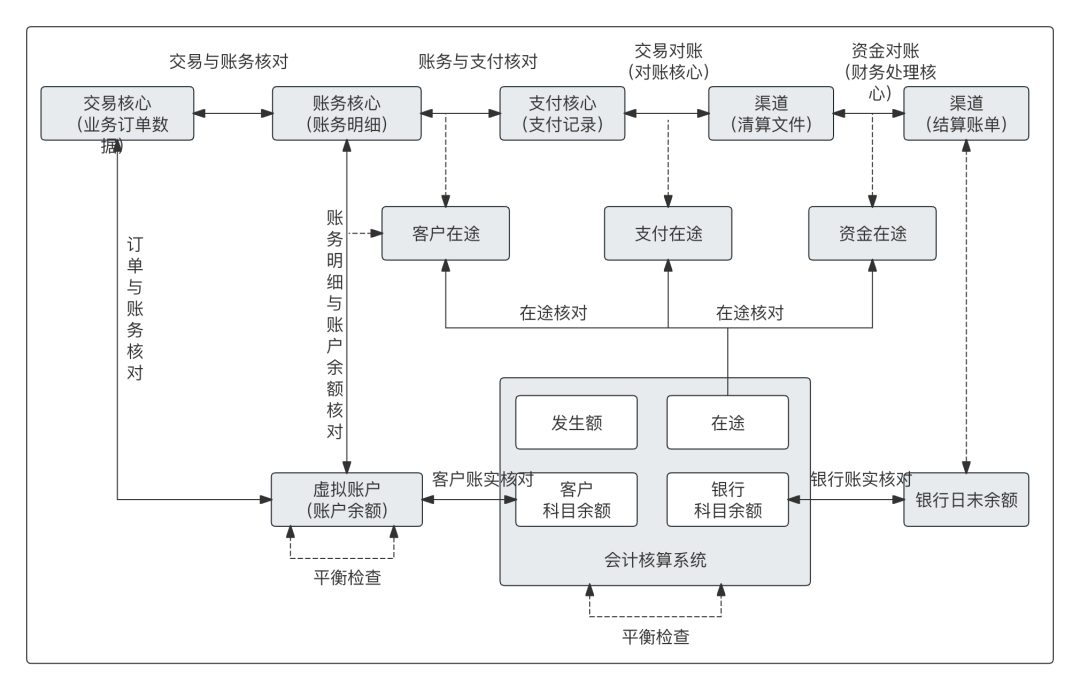

同一笔交易,在一个机构内部会产生多套数据,这些数据之间存在核对关系,他们的核对关系,可以称为”四段式对账“

什么是”四段式对账“,这里的四段指的是”四段数据”,”四段式对账“就是指这四段数据的相互核对,如下图

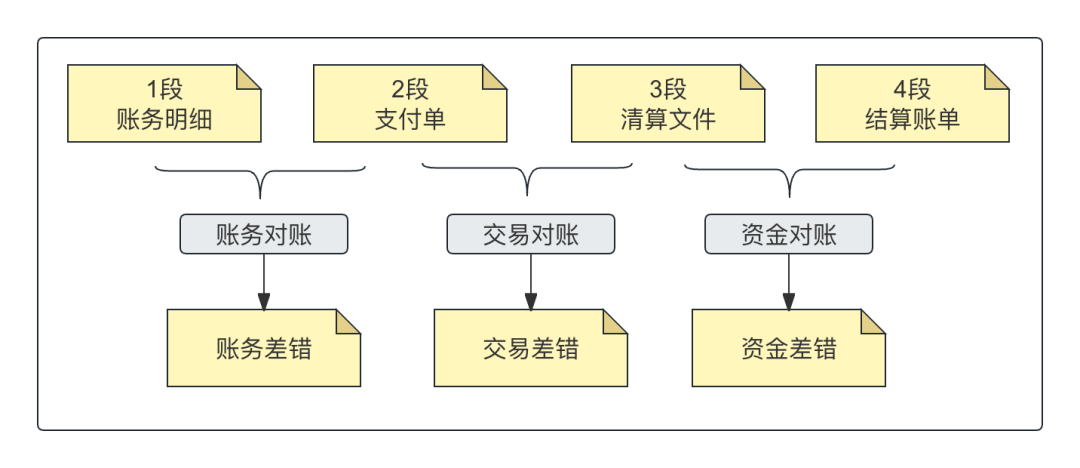

一、有哪四段数据

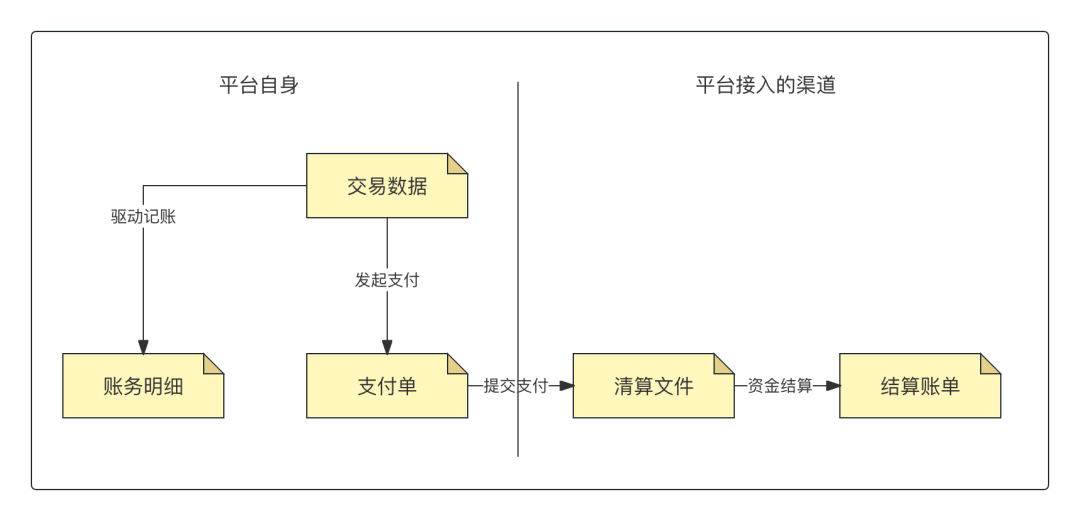

四段数据即“账务数据、支付数据、清算数据、结算数据”,这是对账的核心数据,他们之间存在如下的相生关系

从下面这张图中可以更清晰的看出来交易驱动支付和账务,支付驱动渠道,渠道自身生成清算记录和结算记录

只不过这里要清楚这样一个问题,交易在驱动账务过程中经过了“计费”,也就是商户手续费、以及通道成本费用,那么这两部分费用原则上至少要在资金对账环节参与核对,甚至在明细核对环节也可以参与核对,具体看开头推荐到“对账长文”

回头看这四段数据,如何标记这四段数据,也就是可以通过一个标记方法,轻松识别是什么数据,比如你可以把账务数据叫张三,支付数据叫李四,渠道数据叫王五,渠道结算数据叫老六

但是,这样做很明显并不太好用于交流和系统之间的数据传递

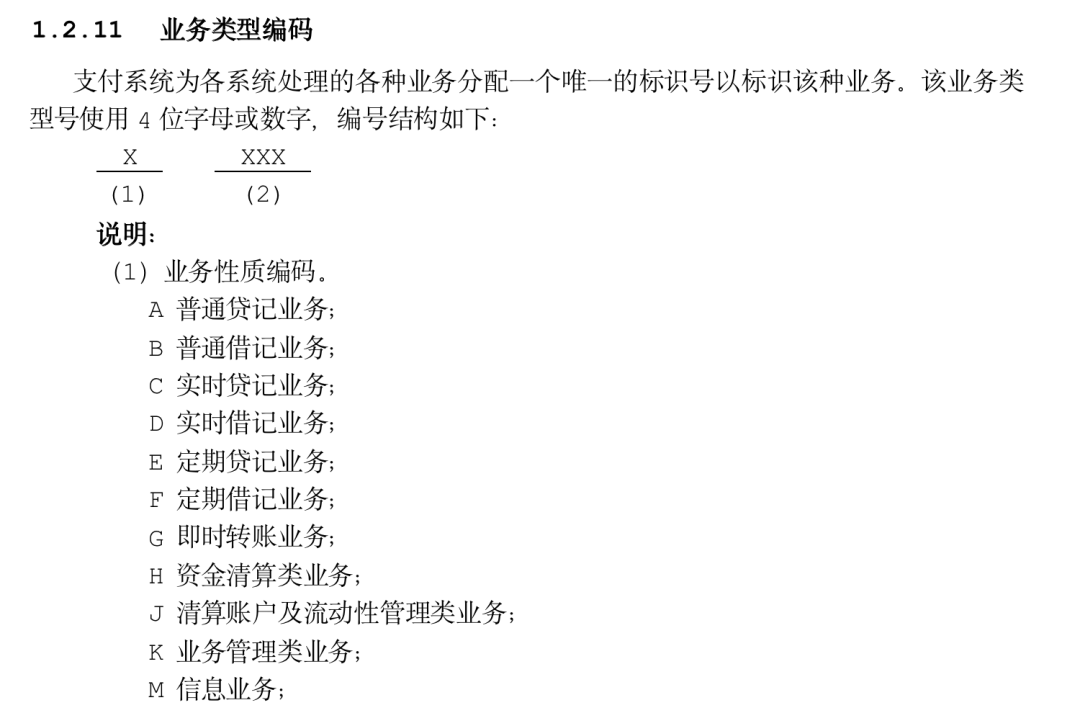

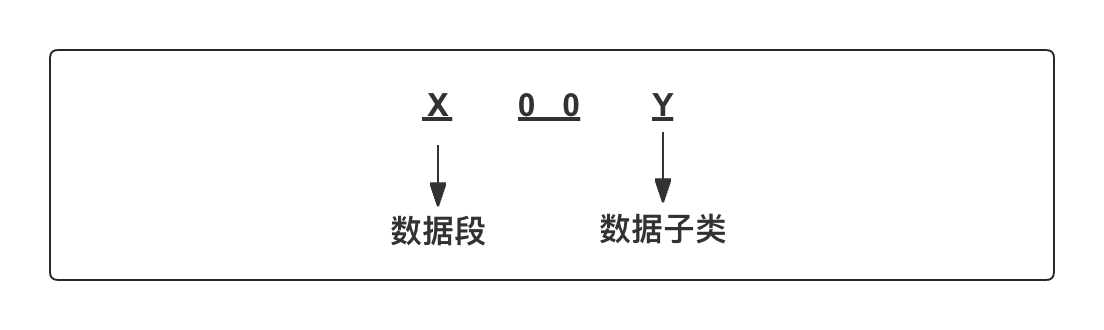

还有一种方法就是通过一组数字编码实现,同时,同一段数据,如支付数据,又存在支付、退款、打款、打款退回等子类,那么至少在编码上可以实现多维度的分类,先看两个编码设计例子

1)就像国家一级科目编号一样

- 资产类:1001是库存现金,1002是银行存款

- 负债类:2001是短期借款

- 所有者权益类:4001是实收资本,4002是资本公积

2)同样看二代系统对业务编码的设计规则

通过这样的规则,就得到了下面的业务编码

3)数据段编码设计

受上述编码设计的启发,我们也可以这么来编排各段数据,这样就得到了四段数据的编码规则

根据实际业务种类例如收款、退款、打款、打款退回,分别分配各段数据的编码(图中234段数据,第一位改成对应段数)

这样的话,四段数据就确定了

基于这样的思路,如果有了更多业务,或者新的数据种类,可以继续增加到5段数据,6段数据,7段数据,8段数据……

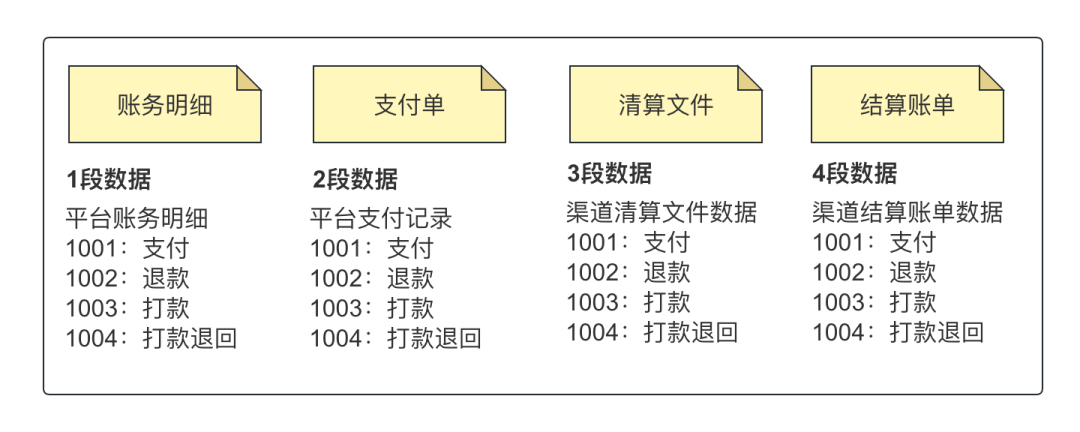

二、四段数据就会产生三组核对

前面我们介绍了4段数据,那么根据他们相生关系,就可以产生三段核对关系

1)账务对账

这是支付记录和账务记录的核对,确保所有商户发起的支付请求,都完成的账务记录,因为商户结算是基于账务数据进行的,因此只有保证支付到账务的数据维持一致,那么给商户的结算才能正确

账务对账的含义是:我的支付记录是不是都入账了

2)交易对账

是平台的支付记录与渠道的支付记录(渠道清算数据)的核对,这一环节是确保我这边记录的支付情况,与渠道的支付清算是一致的,从原理上支付是平台发起的,但支付处理结果是有渠道通知的,这两边要保持一致

那么交易对账的含义就是:我的记录和渠道的记录是否一致

3)资金对账

平台向渠道提交了支付请求,渠道生成了渠道自身的支付记录,也就是平台拿到的清算文件,有的也叫“交易记录”,即平台的“应收应付”

渠道最终会基于清算记录做向平台的资金结算

那么资金对账的含义是:渠道应该结给我的钱,是不是都结算了?

这里给大家提出一个面试题:账务数据结算至商户结算户以后,那么这一步搬运也是有可能产生差错的,你打算怎么办?

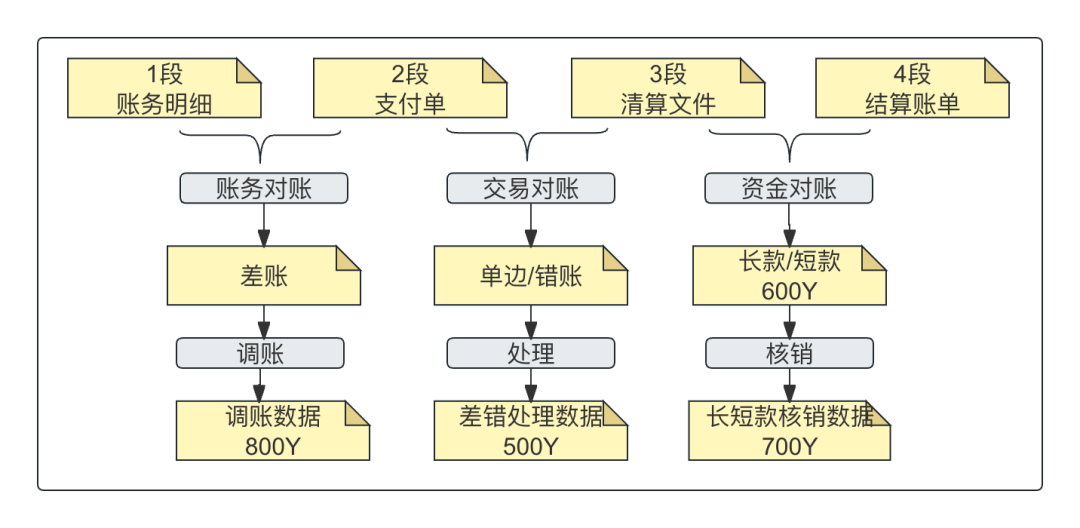

三、衍生出3套差错

有对账就有差错,也就是对不平,两份数据存在不一致,你有我没有,我有你没有,你有我有就是不一样,状态不一样、金额不一样等

既然我们有4段数据,3段核对,那必然就会产生3套差错

1)账务差错——多入或者少入

即账务数据和支付数据核对出现的不一致,也就是没有正确入账的数据,少入账商家不答应,多入账平台太委屈

所以,公平起见,是多少就是多少,一分不多,一分不少

2)交易差错——对平、单边或者错账

即平台支付数据与渠道清算数据之间的核对,也就是我请求你的你都记了,你通知我的我也都正确更新了

那么这个核对环节就是会产生交易差错,即单边账或者错账,单边账就是一方有一方没有,错账就是两边都有但是金额不一致

3)资金差错——长款或者短款

即应收应付和实收实付的核对,这是非常重要的一环核对,因为关系到平台自身有没有拿到该拿的钱,有没有付出不该付出的资金

简单的说就是有没有少收钱,有没有多付钱;少收钱对不起商户,多付钱对不起自己

总之,金钱无小事,一分不能差

四、差错衍生出的数据段

大家有没有发现,原来的四段数据在经过3组核对以后产生了差错数据,如果要对差错进行处理,又产生了差错处理数据

这样的话,就会产生新的数据,一种衍生的数据,这些数据他也是数据,也配有“名分”,看上图中对应的数据“段”分配的值

这里要注意,单边账并不是新的数据,还是原来的支付数据和渠道清算数据,只不过对方没有而已

但是,当你对单边发起差错处理时会产生新的数据,例如“渠道单边-平台补单”,为了区别与正常平台数据的差异,可以另起段位,来区分这个数据是对账后补的数据

五、这些数据“段”的用途

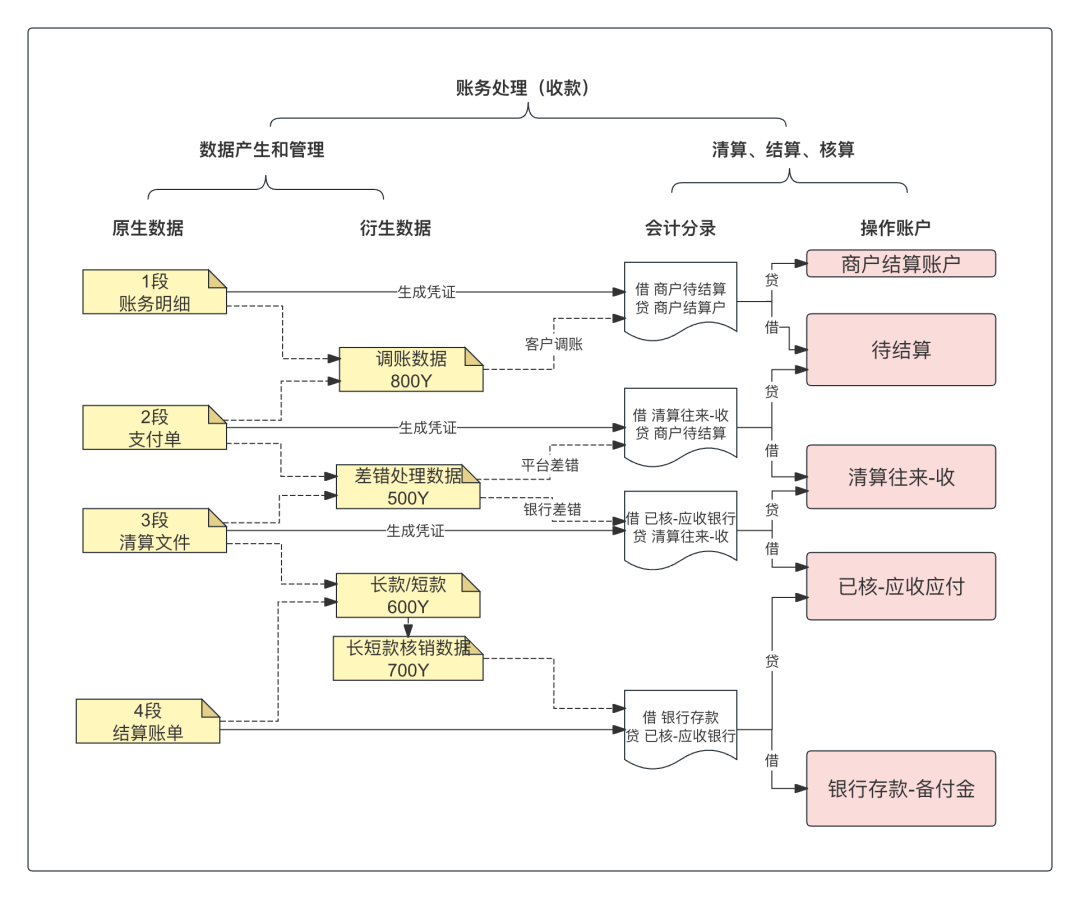

这些数据的有很大的用途,在后续数据传递,会计记账过程中承担的重要的角色

当你看到数据的“编号”时,你就知道这是什么数据,存在那个系统里,是怎么产生的,在清结算账务处理环节要操作哪些账户,会计核算系统要生成什么样的凭证

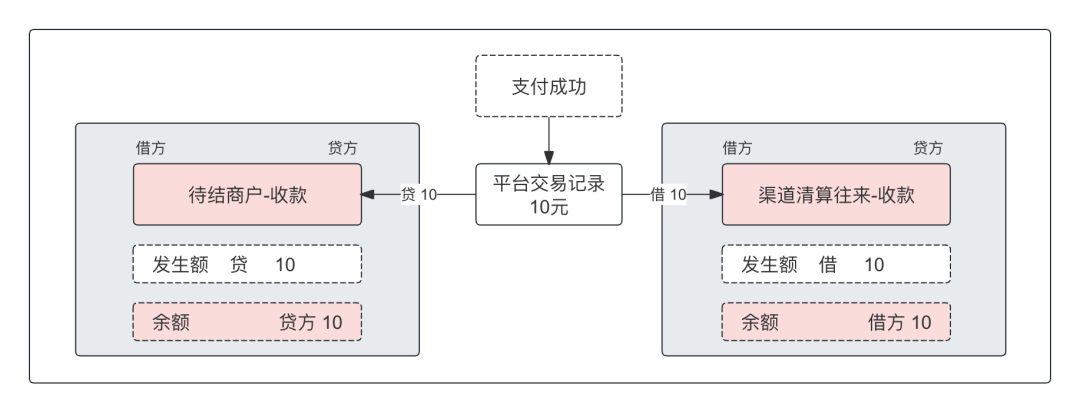

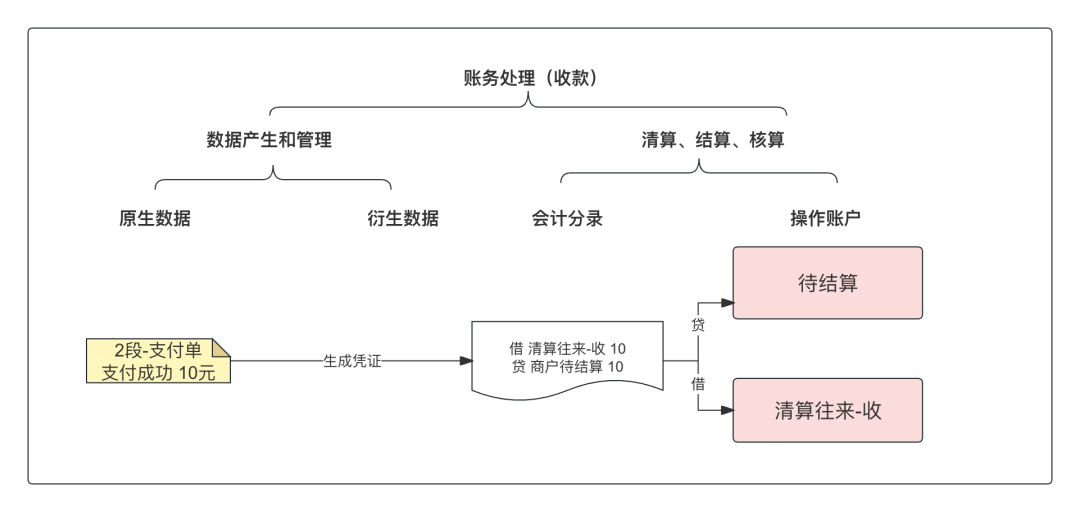

例如,用户支付了2笔,各10元,成功了1笔,另一笔支付处理中,支付核心生成支付数据

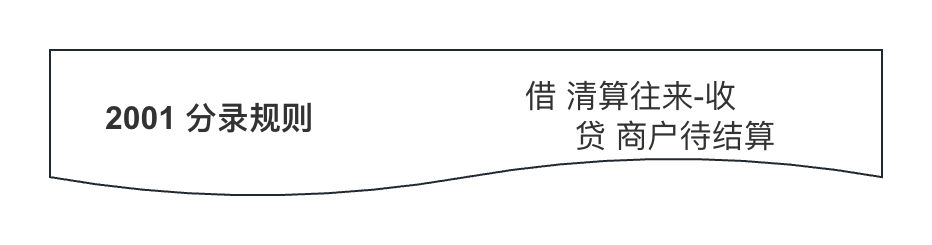

交易驱动账务进行记账,以该数据为记账数据,按照上图,支付记录是2段数据,收款数据是2001,2001 数据的会计分录规则是

即 数据={支付成功,2001,10元},生成凭证如下

借 清算往来-收 10元

贷 商户待结算 10元

用图例表述如下图所示:

或者

本文由人人都是产品经理作者【陈天宇宙】,微信公众号:【陈天宇宙】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!