起点课堂会员权益

起点课堂会员权益

什么是联合收单?

B端产品经理需要进行售前演示、方案定制、合同签订等,而C端产品经理需要进行活动策划、内容运营、用户激励等

B端产品经理需要进行售前演示、方案定制、合同签订等,而C端产品经理需要进行活动策划、内容运营、用户激励等联合收单是持牌的第三方机构与银行,针对线下商户收单业务开展合作的一种合作模式。如何更进一步地理解这一概念及其业务模式?不妨来看看本文的分享。

一、什么是联合收单?

联合收单是持牌的第三方机构与银行,针对线下商户收单业务开展合作的一种合作模式。

由第三方收单机构或第三方收单机构合作的具备资质的收单外包服务商将特约商户进件至第三方机构的平台。通过联合收单模式进件的商户的交易走第三方支付机构支付通道,联合收单模式会指定特约商户需绑定联合收单合作银行的银行卡作为资金结算卡。

在此合作模式下,银行可获得开卡量及特约商户的资金沉淀,第三方支付机构可获得新增商户数量、交易手续费、交易数据等。

二、图解联合收单模式

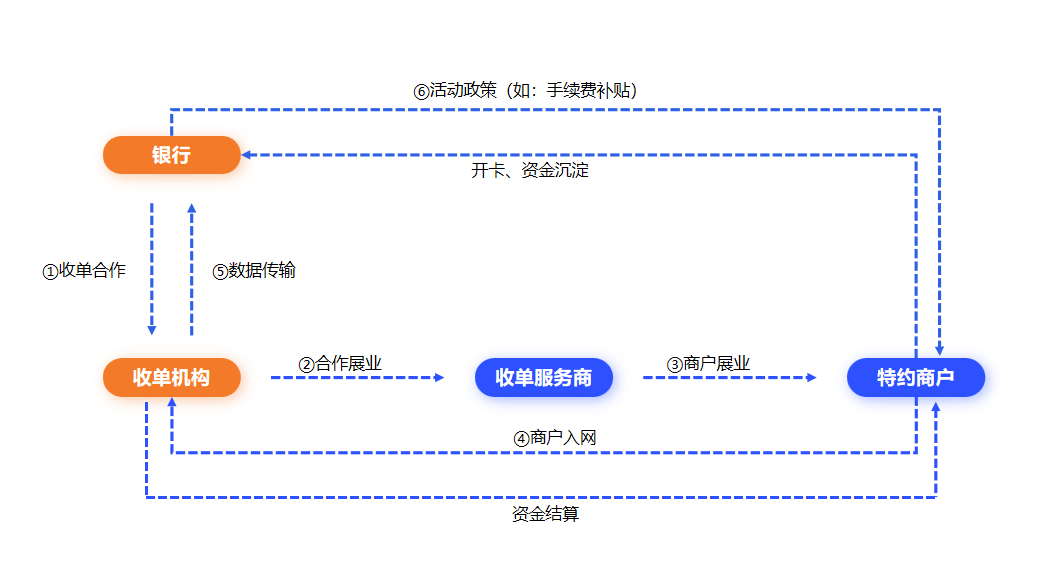

1)我们通过图示来理解下,联合收单的业务模式:

①收单合作:银行选定联合收单合作的收单机构,通常银行联合收单合作伙伴会有两种选择,一个是第三方收单机构(获得监管机构收单业务许可,为实体特约商户及网络特约商户提供银行卡受理并进行资金结算服务的支付机构),另外一个选择是聚合支付服务商(俗称“四方机构”)。

②合作展业:收单机构商户展业一般也有两种模式,一种事自营展业,即展业人员都是收单机构自己招聘的;还有一种模式是收单外包:即收单机构会选择合规的收单服务商(持有中国清算协会颁发的【收单外包服务机构备案回执】),由收单服务商建设展业团队,负责具体的展业工作。

③商户展业:收单机构会开发展业工具,供自营展业团队或收单服务商的展业团队(客户经理)使用。客户经理通过拜访商户,录入商户经营信息,经营者信息,结算卡信息(联合收单模式下,银行会对商户结算卡有强制要求,比如兴业银行联合收单的商户,那么结算卡就必须是兴业银行卡)等,申请入网,将商户进件至收单机构的收单业务平台。

④进件入网:收单机构接收到进件信息后,会进行风险审核,审核通过才会进件成功。

⑤数据传输:进件成功后,收单机构的业务系统会给这类商户打上“联合收单”的类型标签,并上送数据至联合收单合作银行的系统。

⑥活动政策:符合银行政策条件的商户,就可以参与银行活动并享受相应手续费补贴。

2)各角色的付出与回报

在联合收单模式中,银行付出了补贴,获得了商户的开卡量及资金沉淀;

收单机构提供了支付通道、资金结算服务,负责商户风险控制,获得商户量,商户收单手续费,银行合作机会,后续可以拓展其他的合作与服务;

收单服务商付出了人力物力进行商户拓展,获得收单手续费的分润、其他的合作商机。

三、关于联合收单业务模式的思考

收单行和第三方机构都具备收单资质,为什么还要联合收单呢?

1. 银行角度

1)展业资源限制:特约商户的进件,通常都是由客户经理线下实地拜访,帮助商户录入登记特约商户信息,比较耗时耗力。处于人力成本考虑,大多银行基本没有自营的展业团队,所以特约商户进件通常是通过与第三方支付机构或者是收单外包服务商进行合作展业。

2)商户风险控制:因为市场上优质的商户(交易稳定,合规经营)的商户各大收单机构都会争抢,还有很大一部分是可能有风控和交易风险的商户,银行又想获得这部分商户的开卡和资金沉淀,又不想承担风控风险,这个时候就会选择联合收单模式,由持牌收单机构负责商户的风险控制。

2. 收单机构角度

1)银行合作要求:联合收单算是支付机构与银行较为基础且容易达成的合作类型了,通过联合收单为门槛,后续才有机会跟银行开展其他深度的合作,如行业场景商户的开发、联合营销活动等。

2)商户手续费补贴:通常情况下,银行联合收单会由银行出资,展开特约商户的手续费补贴活动,给商户带来实惠,从而在客户经理进件拓客过程能够吸引商户进件至平台,从而获取长线商户手续费交易。

本文由 @笛仁杰 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

写得很好,我也是支付行业从业者,请问能否加个好友