起点课堂会员权益

起点课堂会员权益短剧的天花板似乎还远远没到

在2023年,短剧这条赛道已经打得火热,而到了2024年,短剧的风头似乎更强劲了,这当中的现状与前景,我们不妨来看看本文的解读。

短剧的风头到了2024年更显强劲,就连如今网上关注度最高的“爽文男主角”雷军也打算杀入短剧赛道了。

虽然小米集团暂未正面回应此传言,但招聘网站上其“产品运营经理”和“浏览资讯产品运营”的职位描述中,已明确提到需要“负责协助内部创新项目(如视频、短剧等)的调研、测试实验以及产品功能的开发”。

市场普遍认为小米可能会利用短剧来加强品牌的营销推广,就像拼多多、360等许多公司已经在做的那样。

搭上短剧概念的多家公司股价都有所上涨,短视频概念股从2023年开始,区间涨幅已超过40%。虚龄三岁的视频短剧,似乎又要迎来新一轮的向上发展了。

为何在专业人士眼中格调不高的短剧,会有如此超过人们预期的生命力?相比被资本硬塞过来的故事和演员,普通人用真金白银投出了他们喜欢的短剧,这让短剧背后的商业价值不断焕发出来。

01

规模短剧的海内外市场规模迅速增长。

短剧通常指代只在在网络平台播出、每集播放时长在10分钟以内、有清晰的人物刻画和剧情推进的剧集形式。

短剧引人入胜的地方在于,内容紧凑、铺垫较少、情节充满戏剧冲突甚至狗血,让用户可以在短时间内看完一集微短剧,形成完整的观看体验,非常符合当前用户碎片化的娱乐需求。

相比长篇电影或电视剧,短剧因为制作成本较低,更容易被创作者和制作团队上手,并尝试各类题材、人设和叙事手法,甚至让观众有耳目一新的感觉。

随着爆款作品不断涌现,短剧行业市场规模正快速增长。根据艾媒咨询数据,2023年中国微短剧市场规模达373.9亿,同比上升267.65%,预计2027年中国微短剧市场规模达1006.8亿,市场潜力巨大。

市场规模之外,微短剧供需两端都呈现了非常繁荣的景象。去年备案的短剧和集数达到了3500部和将近10万集,其中不乏《大妈的世界》、《逃出大英博物馆》等高口碑作品和《虚颜》、《招惹》等高热度作品。

短剧用户则遍布一二线城市和下沉市场,可以在家中、用餐、通勤路上和等待的间隙观看短剧。有调查显示,超过六成的网民存在重复观看短剧的情况,超过三分之一的微短剧用户基本每天都观看短剧,并且有较强的付费意愿。

热门短剧的收益通常十分可观,比如《招惹》开播两周分账便超过800万元,《拜托了!别宠我》票房分账突破3000w,至今保持着爱优腾短剧的分账记录,小程序剧《闪婚后,傅先生马甲藏不住了》24小时充值流水破2000万。

短剧收入也成为部分上市公司发力的重点,比如爆款短剧《二十九》的出品方,同时也是国内头部长剧制作公司的柠萌影视,2023年短剧业务收入3223万元,同比增长超12倍,收入占比提升至2.6%,且毛利率由2022年的亏损状态提升至25.6%,前期在短剧上的投入已实现了正向循环。

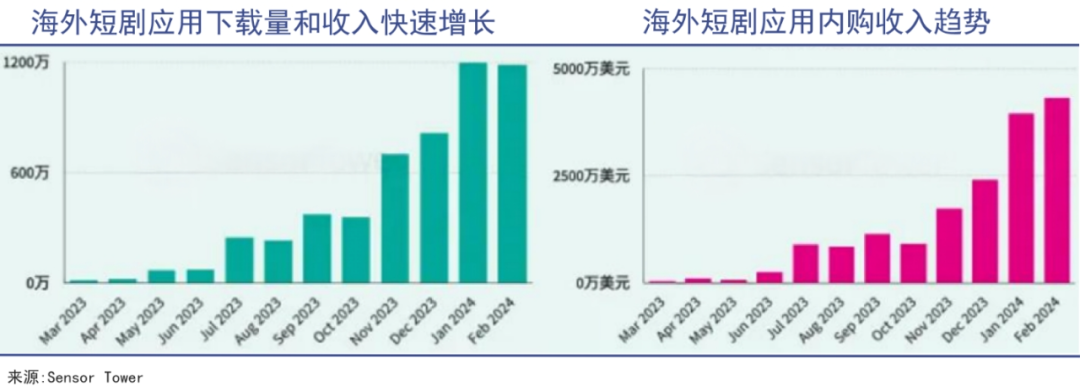

《招惹》的出品方中文在线,其海外公司CMS旗下ReelShort为短剧出海龙头,2023年净流水3578万美元,到2024仅Q1就有3415万美元,接近2023年全年水平,印证了海外短剧市场规模同样增长迅速。

其中美国是ReelShort的核心市场,贡献了超67%的收入及超21%的下载量。加拿大、 澳大利亚、英国等发达国家用户更倾向于为内容付费;印度、巴西、菲律宾等用户基数庞大的新兴市场则有巨大的广告变现潜力。

随着ReelShort打开局面,更多国内大厂关注到海外庞大的潜在市场,纷纷出海开发短剧App,据公开数据整理,2023年头部出海App海外总下载量近3000万、总净流水突破5500万美元。

在这个中国企业竞相出海的时代,短剧也在大步走向外国。

02

流量短剧是引流和带货的利器。

短剧作为影视作品的一种,同样遵循着行业的二八定律,粗制滥造、无热度无口碑的作品其实是大多数。但互联网平台还是给予了短剧相当大的扶持,因为看中了短剧在引流和带货方面的巨大商业价值。

在短剧行业刚开始发展的2021年,短视频平台对短剧的定位其实是能给博主和平台带来流量就行。毕竟对于这些平台上的创作者、MCN来说,短剧和短视频的商业模式都是以引流涨粉为目的,成为KOL后接广告商单或者直播带货。

以快手为例,根据档期推出不同题材和类型的短剧,比如在寒假档推出了正片播放量超5.5亿的《东栏雪》,以建立起短剧作品与现实节点之间的关联,培养用户的观看习惯,持续提升对用户的吸引力。

以人带剧、以剧捧人也称为快手拉动平台流量增长的有效手段,比如郭晓婷、尹正、斓曦、李纯等明星在快手短剧寒假档期间,个人发布内容总播放量超11.6亿,而从短剧演员锦超等获得了咖位提升,开始进入长剧市场。

快手凭借平台本身在短视频、直播、电商业务优势,为演员在内的短剧创作者提供了很好的商业变现支持,包括平台补贴、流量激励、建立分账规则、付费观看、品牌合作、直播带货等。

据《2023快手短剧数据价值报告》,快手累计上线商业化短剧90部+,品牌合作数量35+,2023年Q3短剧招商收入环比提升10倍,累计覆盖了电商互联网、食品饮料、美妆护肤等多个行业领域,短剧在营销上的作用可见一斑。

为了能更好地实现短打造内容生产到营销变现的闭环生态,快手甚至直接选择切断第三方微短剧小程序的商业推广和投放方式,在全域闭环链路中让短剧与快手直播、电商等渠道在最大程度上协同。

也有品牌直接通过定制短剧来进行营销,比如韩束定制的短剧《心动不止一刻》播放量高达11.9亿,带动红蛮腰系列产品上半年全渠道销量150+万套,被众多消费品牌视作值得模仿的成功案例。

品牌们还探索出了短剧带货的新玩法,从最简单直接的挂链接、小蓝词设置中衍生出了切片引流、剧情号配置、直播间承接等组合技。

而电商平台拼多多做短剧,是在其主页面的多多视频下面增设了短剧频道入口,并且直接对所有剧集免费。当然,天下没有免费的午餐,拼多多的目的还是用短剧吸引下沉市场用户停留以发展其内容电商。

所以拼多多的短剧频道里还包括“直播”、“关注”、“推荐”内容,并在其中穿插商品带货视频,通常看7-9集后就会有挂载了商品跳转链接的带货视频跳出,推送的商品基本与该用户近期搜索、浏览的记录高度匹配。

可以说,随着直播电商发展进入瓶颈期,利用剧本化、故事性的微短剧做营销推广已经成为 MCN 机构和电商平台寻求转型、构建多元运营模式的重要方向。

03

短剧产业链上有许多变现机会。

不仅是各大互联网平台和头部UP主在争抢短剧赛道的红利,无数普通人也在试图抓住这个新的财富密码。

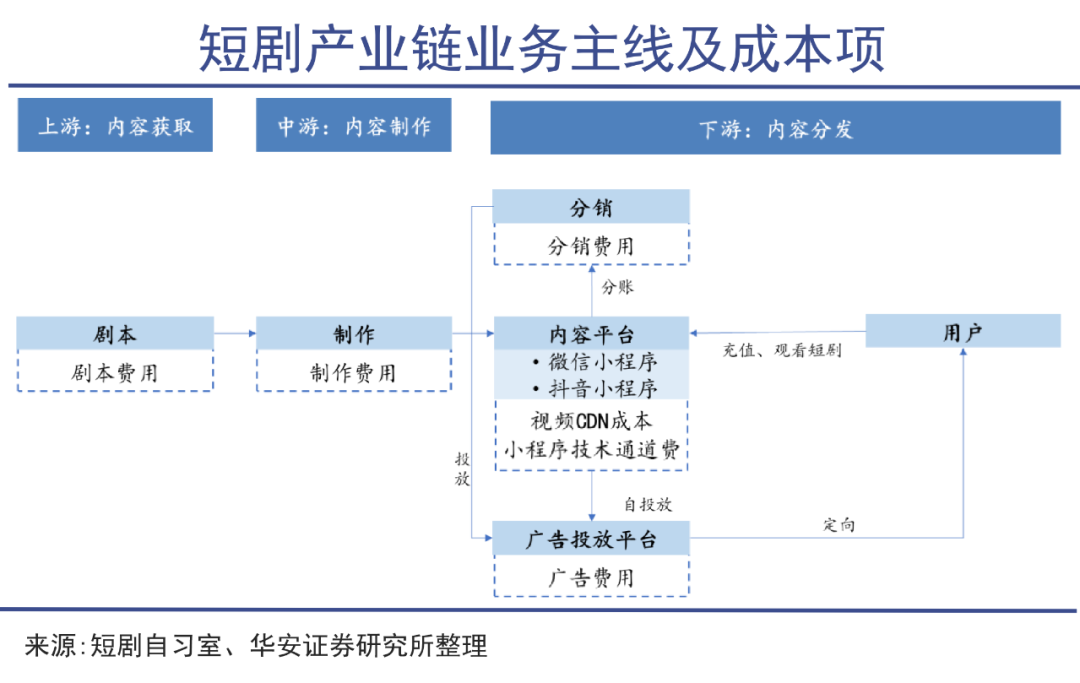

短剧产业链主要可分为出品、生产和分发三大阶段,生产阶段参与方主要包括提供方、承制方、版权方,是进入门槛相对较低的阶段,甚至可以说只要有好点子、好创意就有可能参与进去。

而且短剧的周期不长,从开始制作到获得分账收益只需要 2-3 个月(剧本创作周期为15-25天,制作6-15天,后期约14天),基本上线第二个月就可以看到分账情况,对不少初创者和投资者也是一种利好。

短剧的成本支出项目则包括剧本、制作、广告、投放、分销、视频 CDN 成本、小程序技术通道费。)剧本费用通常是保底1-10万+充值流水分账的1%-2%;);制作费通常是40万-60万+充值流水分账2%-8%,真正大头的开支还是投流。

短剧制作完成后,平台会选择自投放广告或开放给分销方投放,只有 ROI高于1.18-1.2,单剧才能盈利。因此自投放的广告费用约占充值流水的 83%-85%,分销商投放的则需要给分销方付出额外 2-5%的流水分成。

可以说在很多短剧的核心内容相对雷同的情况下,投流的成功率和转化率,才是决定短剧收入的关键。毕竟绝大部分短剧的核心生命周期只有半个月,投放时需要马上起量,选择哪些平台、以什么样的价格进行投流就很重要。

当然,爆款短剧的诞生并不是靠砸钱投流就能硬砸出来的,甚至也不是靠制作精良就能保证的,更多时候还是要能调动用户的情绪,让用户在获得娱乐、酥爽、治愈、共情等情绪价值后自发性的点赞、转发、充值才行。

短剧的迅速崛起,不仅是因为观众想要看到一些耳目一新的故事,更是因为观众们也想有机会书写自己的故事。

毕竟已经有相当一部分观众早已厌恶了由高高在上的资本、导演、明星们来定义什么才是好故事,然后产出一些所谓的长篇巨制来霸占荧幕和市场,再赚走普通人一辈子想都不敢想的钱。

另外,短剧与许多业态都能有机结合,比如互动短剧+游戏、短剧+VR/AR、短剧+线下的沉浸式剧场或密室逃脱、短剧+AI技术,这些模式都有值得探索的商业潜力。

不过短剧赛道一年内涌入了太多热钱,市场混乱、良莠不齐,为了吸睛甚至会传播软色情、暴力、仇恨内容,已经到了需要相关部门出台规范措施的时候。

经历过政策打补丁后,目前微短剧如果投资超过100万,或要进行招商,或在视频网站首页推荐,或准备进行付费播出,均需要作为“重点网络微短剧”进行备案,有利于行业走向规范和长久。

随着这些政策的出台,互联网平台、投资者、制作方以及许许多多想从短剧赛道分一杯羹的人也该意识到,短剧行业并不是可以野蛮生长、一本万利的地方,二八效应与亏本风险将始终存在。

本文由人人都是产品经理作者【巨潮WAVE】,微信公众号:【巨潮WAVE】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!