起点课堂会员权益

起点课堂会员权益下一个拼多多在哪里?

最近几天,拼多多发布新的财报,市值再次超越阿里。数年前不被人看好的公司,成长为今天的巨头。

那既然电商都有这样的案例,其他行业呢?是不是也会有?我们来看看作者的分析。

过去一年,中国商业格局发生了不少变化。

华为新机“遥遥领先”,大模型如雨后春笋,拼多多市值一度超越阿里,消费者口碑与前几年“判若两司”……

华为不可复刻,但拼多多的崛起逻辑却十分清晰:初期凭借微信完成了迅猛裂变,其后以简单的操作、高性价比的爆款商品,迅速下沉,完成了基本盘的巩固和积累,又通过生态完善和积极引导用户复购,赢得了稳定的用户群体和客流量,再积极进军海外,缔造了一个电商神话。而在拼多多背后,电商大环境的繁荣、用户消费习惯的改变、朴素多元的平台特性,则是它赖以成功的基石。

优质资产永远是稀少的,复盘拼多多的崛起并无太多意义,我们其实更应该关注的是——下一个拼多多会在哪里?

从过去一年的观察来看,最有可能出现在旅游业。

01 持续增长,旅游业成为消费新引擎

旅游业的景气度,有目共睹。

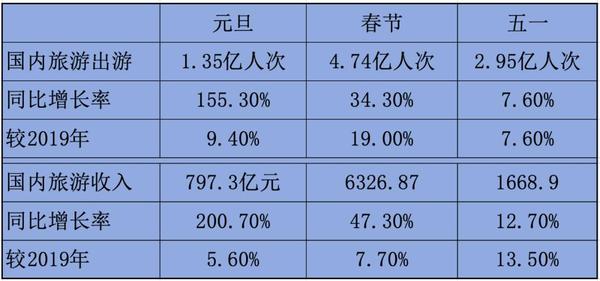

根据文旅部数据,2024年第一季度国内出游人次14.19亿,同比增长16.7%,总花费1.52万亿元,同比增长17%。今年的三大假期中,元旦、春节、五一在出游人次和总花费方面,均实现了超预期增长。

数据来源:文旅部 制图:深眸财经

从过往经验看,关键节假日由于出游基数庞大,想要录得增长十分不易,但今年第一季度相较于2023年和2019年同期均录得了较大增长,这说明旅游业正在经历一场持续的确定性增长。

行业大气候下,产业链也一片欣欣向荣。

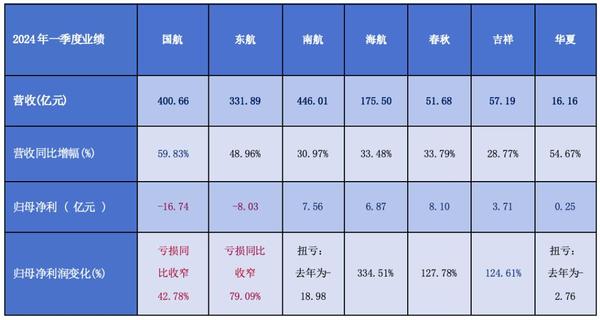

比如,春运期间全国铁路累计发送旅客较2019年增长17%,民航客运较2019年同期增长14.5%;五一期间,铁路客运量较2019年同期增长23.3%,民航较2019年增长11.1%。头部OTA平台同程旅行2024Q1营收达38.66亿元,同比增长49.5%,经调整净利润5.58亿元,同比增长10.9%。

七大航司的营收增幅均在28%之上,三大央企航司中,南航、国航、东航一季度营收同比分别增近三成、六成和五成。

数据来源:文旅部 制图:深眸财经

近一年来频频登上热搜的话题,也在佐证这一点。从去年底的哈尔滨,到今年的天水麻辣烫、三亚大堵车、各地文旅出宣传片“整花活”,再到最近《我的阿勒泰》取景地10倍的游客量……2023年四省旅游收入超万亿,河南、甘肃、新疆、黑龙江、山西等省市同比增长率均超过200%,2024年第一季度多地旅游收入均翻倍式增长。

这背后映射的是,旅游业除了是一种环保的增长方式之外,对GDP、消费、就业等拉动作用明显,在全球经济承压的环境下,这种能持续确定性增长产业,也越来越受各地重视。

来时天地同借力,这与拼多多当年面临的电商大环境极为相似,而在消费端,旅游业也在发生一场嬗变。

其一,随着消费观念、可支配收入、旅游资源等维度都发生了积极变化,旅游新风潮也随之崛起,参与到旅游中的人数剧增,旅游正从过去的小众奢侈型消费转变成了成了一种大众消费。

其二,短途游、周边游、演唱会、徒步游、登山、露营等新型旅游形式崛起,多样性和趣味性的旅游方式促进了消费频次,根据同程旅行财报,截至2024年3月31日十二个月,同程旅行的年付费用户2.29亿,同比增加14.3%,年服务人次达18.3亿,增长57.4%。服务人次增长率高于消费用户增长率,从侧面说明了旅游消费的频次在大幅度提升,旅游日益成为了日常生活中的一部分。

其三,旅游消费正从过去的商务人群、精英阶层、一二线城市等圈层,扩散到了年轻人、银发族、下沉市场、县域旅游、她经济等圈层,比如五一假期,四线及以下城市旅游预订订单同比增长140%,均跑赢全国大盘,这本质上都是圈层扩散的结果,近年来各大旅游新闻能登上热搜,本质上也是更为广泛且多元化的圈层在诞生。

综上,旅游业所处的大环境和消费端实现了“双向奔赴”,与拼多多当年成功的条件极为类似,这也注定它有孕育“下一个拼多多”的实力和条件。

02 行业红利下,谁能成为旅游版“拼多多”?

从数据上来看,2023年旅游产业规模超5万亿元,且在不断增长之中。

与电商一样,在这样一个万亿大产业中,平台经济和规模效应也在凸显,如果这样一个行业中注定要诞生下一个“拼多多”,那毫无疑问是OTA平台。 从目前来看,行业内有实力的平台并不多,有像淘宝的,有像京东的,但如果真要论谁最与拼多多类似,同程旅行的多个特征与拼多多互为映射。

首先,是便捷的流量入口和场景,足够多的待激活用户。

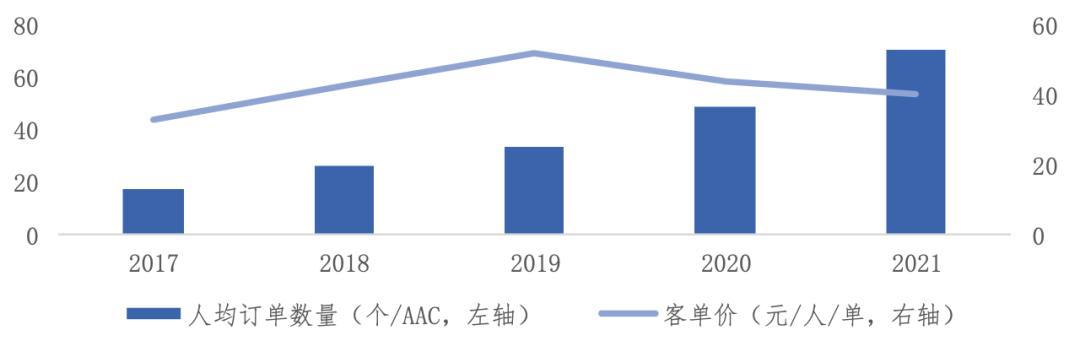

拼多多依靠微信的社交裂变获得了超7亿用户,早期获客成本极低,一直一路飞驰突破7亿用户之后,就从裂变获客逻辑转变成了“激活”,人均购买频次由2017年的17.6次增长至2021年的70.2次,客单价由2017年的32.8元提升至2021年的40.0元。

同程旅行也一样,除了自有APP之外,还与微信、支付宝、手机厂商等展开合作,同时与各地方在公交地铁上进行“线上+线下”等合作,便捷的流量入口和丰富的场景,使得同程旅行沉淀了巨量的用户数,2024年第一季度平均月付费用户同比增加2.9%,但与总用户之间仍然存在较大的差额,这意味着待激活用户足够多,后续可以依靠服务和体验激活这一部分用户,完成用户的高质量转换,仅仅是挖掘这一部分存量用户,就能为业绩增长提供了有力保障。

其次,从下沉和年轻化到全域经营,抹平圈层差距。

拼多多早期总体是下沉市场中的部分用户贡献了主力,老年人、小镇青年、性价比用户等特定标签下,圈层现象十分明显,但是在2019年6月之后,拼多多推出百亿补贴正式开始上攻高单价商品,伴随着商品的丰富和圈层的拓展,逐渐获得了广泛圈层的认可。

旅游业也是一样,早期可能是商务人群居多,精英消费为主,年轻人、银发族、下沉市场等贡献比例则较小,但这几年各大圈层之间的差距正在被抹平,下沉市场、银发族、她经济、Z世代等圈层开始出现,并且产生了一定程度的融合。同程旅行数据显示,其用户群体约有86.9%的注册用户在非一线城市,女性用户全年消费2次以上的比例高达55.4%,根据携程2021年发布的报告显示,银发族人均旅行消费涨23%。

然后,能够不断上攻,在场景服务和产品上全面持续满足。

拼多多在2020年达成了7亿用户,此后便不再公布GMV和用户数量,其背后的实质是平台的运营目标从低单价转向高质量,并在此后陆续引入了众多高单价品牌和生态扶持,比如百亿补贴、扶持极兔、仅退款、百亿农研等等。

旅游业也是一样,服务场景和产品是核心竞争力,只有不断完成产品普惠、体验创新、场景多元、服务智慧,才能实现对用户的全面满足,增加用户的复购率。这一点,同程旅行也有充分的布局,比如随心退、智能出行管家、黑鲸会员、城市通、与更多航司合作等。

究其原因,更为广泛且多元化的服务人群,也就意味着用户需求的广泛和多元。为用户提供丰富的产品和服务,满足最大消费者群体的多层次需求,从而增加用户的粘性,从57.4%的年服务人次增长率就能看出,同程旅行在用户数、消费频次上均有提升。

当然,还有一点不可忽略,就是国际业务。

拼多多在2022年9月推出跨境电商平台Temu,并迅速抢占全球市场份额,已在美国等地区形成竞争优势,根据 SimilarWeb 数据,2023 年 12 月,Temu 的独立访客数量达 4.67 亿,排名全球第二,这也成为了拼多多的另一个增长极,公司股价也因此站上2000亿美元大关,与阿里巴巴比肩。

同程旅行的海外策略也初露峥嵘,比如第一季度国际机票销量同比增长超260%,国际酒店间夜销售量同比增长150%,同时还在北美市场上线本地化APP,3月15日在洛杉矶上线了首个海外实体店,旗下艺龙酒店科技开设超过1800家,成功覆盖印度尼西亚、日本、马来西亚、老挝等海外市场。

03 成为旅游版拼多多会带来什么好处?

我们必须清楚一个事实,拼多多是时代下的拼多多。

它的成功,并不是因为营销有多厉害,老板有多聪明,背后资金多有实力。归根结底,是用户有更多需求需要满足,是行业有短板需要补充,是平台自身一步一个脚印的实践。

旅游业的“拼多多”也是一样。

对于用户来说,因为时至今日,中国仍然不是高收入国家,旅游虽然已经成为大众消费,但用户仍然处于不断进行消费升级的状态,拼多多给用户带来的是更具有性价比的商品和更便捷优质的服务,那么旅游版拼多多给大家带来的,是更优质好玩的服务,它能加速旅游业的普惠,让旅游这个“大众消费”更“大众”。

对于行业来说,在一个充分竞争的环境下,领先的平台公司必然会促进旅游业的蓬勃发展,完善行业规则,服务升级势必推动整体良性循环,而“线上+线下”的融合,本来就是千行百业的一个大趋势,参考拼多多的“百亿农研”“极兔快递价格战”,旅游基础设施的升级需要这样一个有用户、有实力的平台去推动、去赋能,比如为各地打造的“城市通”乘车码、为各地景区定制的数字化旅游、为乡村旅游赋能的“千村计划”,这些都是对旅游基础设施的建设和补充,让旅游融入到社会的各个角落,让景点“常新”。

对于平台来说,这不仅是一次业务升华的机会,更是一次扩宽护城河,打开新增长空间的机遇,旅游+的出现,使得平台边界趋于无届,正在缔造无限可能。

作者:易牟

来源公众号:深眸财经(ID:chutou0325),洞察商业逻辑,深研行业趋势。

本文由人人都是产品经理合作媒体 @深眸财经 授权发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!