起点课堂会员权益

起点课堂会员权益

资产负债表设计原理

B端产品经理需要更多地进行深入的用户访谈、调研、分析,而C端产品经理需要更多地快速的用户测试、反馈、迭代

B端产品经理需要更多地进行深入的用户访谈、调研、分析,而C端产品经理需要更多地快速的用户测试、反馈、迭代作为财会类的关键报表,资产负债表一直是财务类产品的设计重点。这篇文章,作者给大家分享了资产负债表的设计原理,希望能帮到大家。

资产负债表也叫财务状况表,反映企业在某一特定日期(如月末、季末、年末)财务状况的报表,是对企业特定日期的资产、负债和所有者权益的结构性表述。它反映企业在某一特定日期所拥有或控制的经济资源所承担的现时义务和所有者对净资产的要求权。

资产负债表的核心,是反映企业经营状况,经过凭证分录、转账、分类账、试算平衡、调整等会计程序后,以特定日期的静态企业情况为基准,将各会计要素的期末余额填列,浓缩成一张报表。这张报表的功用除了向企业内部反映经营状况、防止弊端与风险外,也能让外部阅读者(如投资人)最短时间了解企业经营状况。

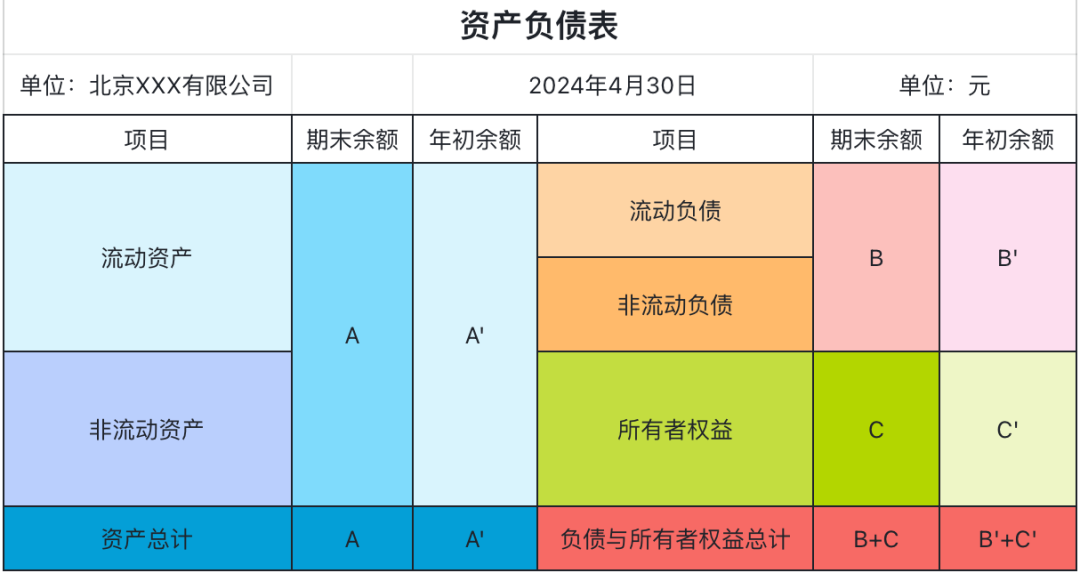

01 资产负债表的设计原理

资产负债表是根据”资产=负债+所有者权益“这一平衡公式(也称会计恒等式),按照各具体项目的性质和功能作为分类标准,依次将某一特定日期的资产、负债、所有者权益的具体项目予以适当的排列编制而成。

我国企业的资产负债表采用账户式结构,分为左右两方,左方为资产项目,右方为负债及所有者权益。每一类别按流动性强弱顺序排列,越强越排在前面,如下图。

《资产负债表》示例:

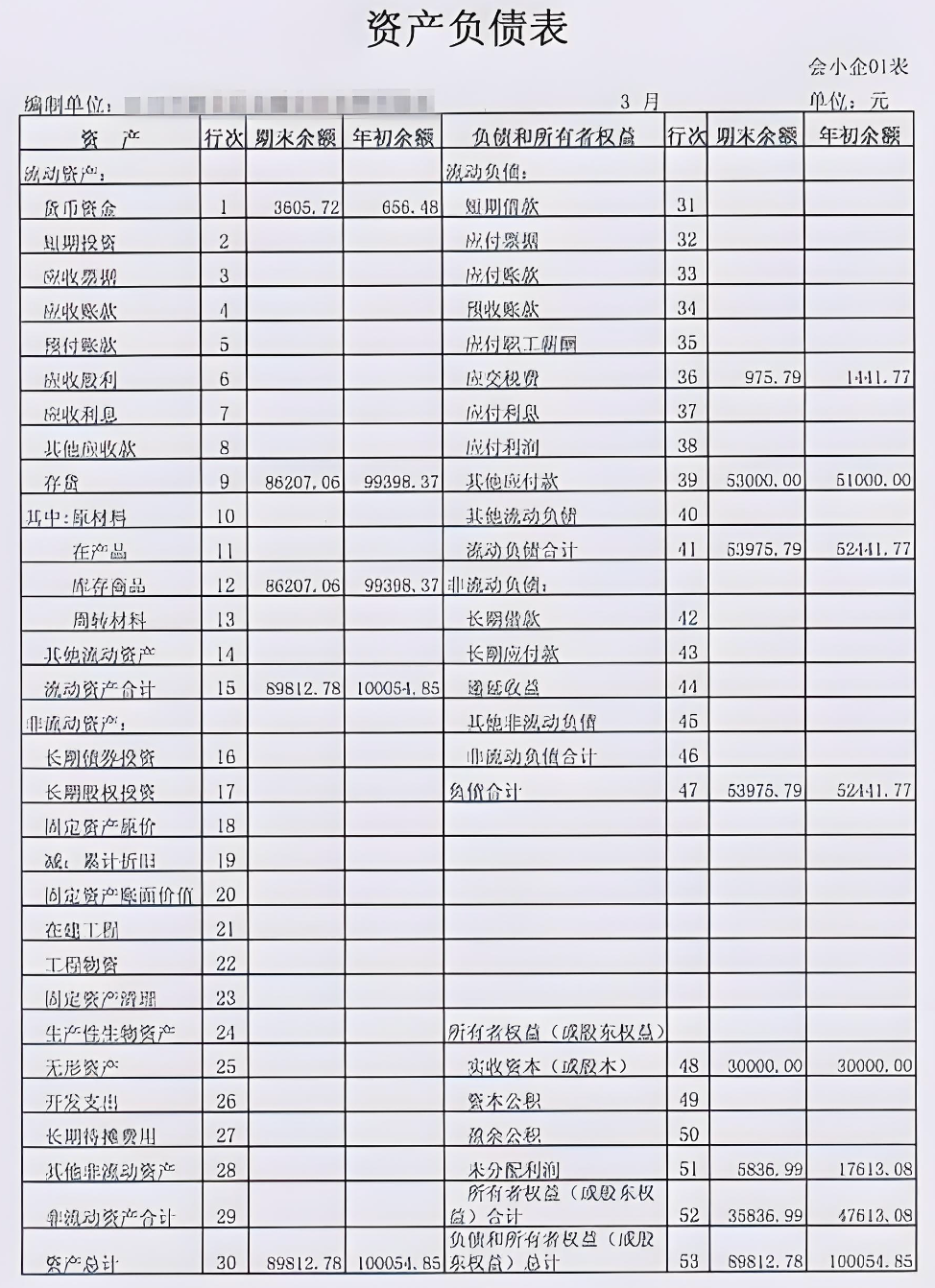

02 资产负债表填列编制方法

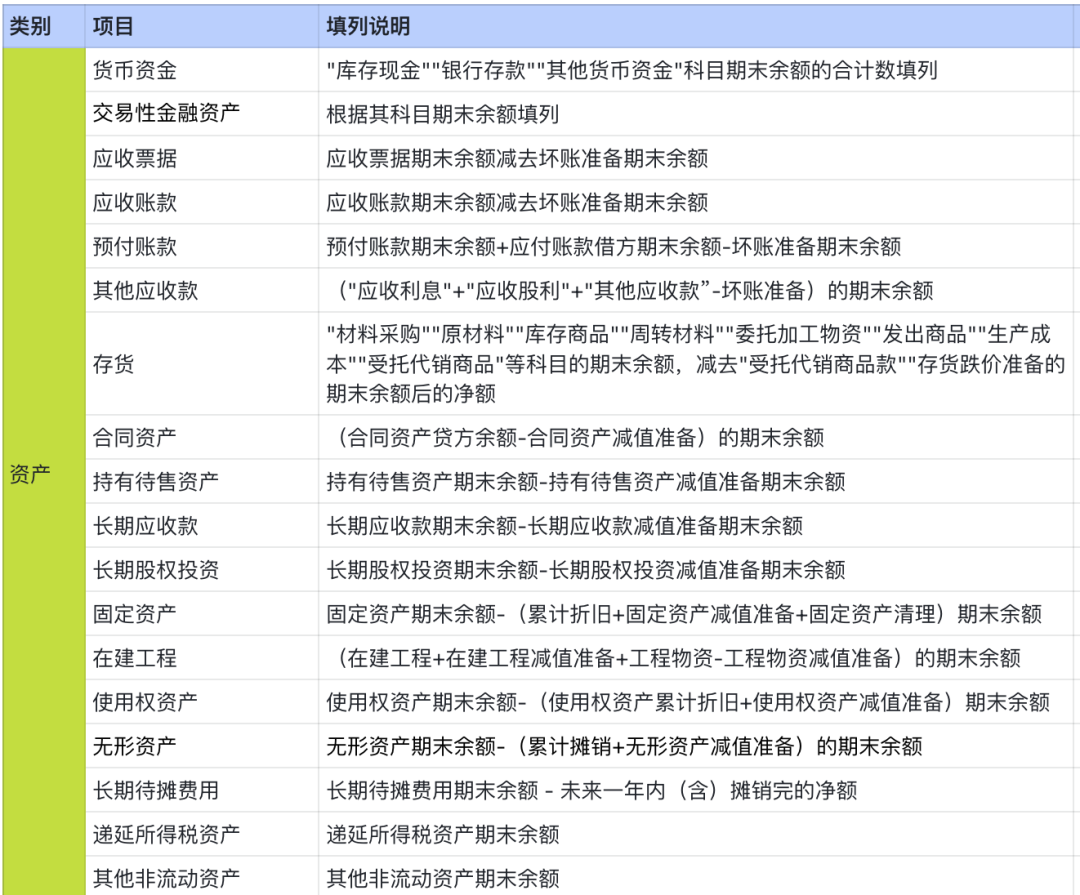

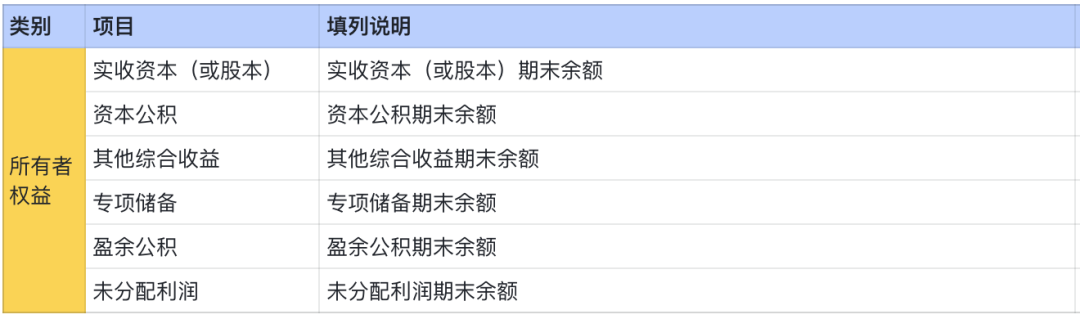

资产负债表各金额列根据相应科目的余额填列,具体如下:

资产:

负债:

所有者权益:

作者:业财老曾,专注财务信息化20年

本文由 @业财老曾 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

评论

- 目前还没评论,等你发挥!