起点课堂会员权益

起点课堂会员权益利润表原理及设计要点

前面我们讲了《资产负债表原理及编制方法》和《现金流量表原理及设计要点》,今天聊聊三表最后一个、也是许多投资人和股东最关注的表:《利润表》。

大家都知道财务三大表:资产负债表、利润表、现金流量表:

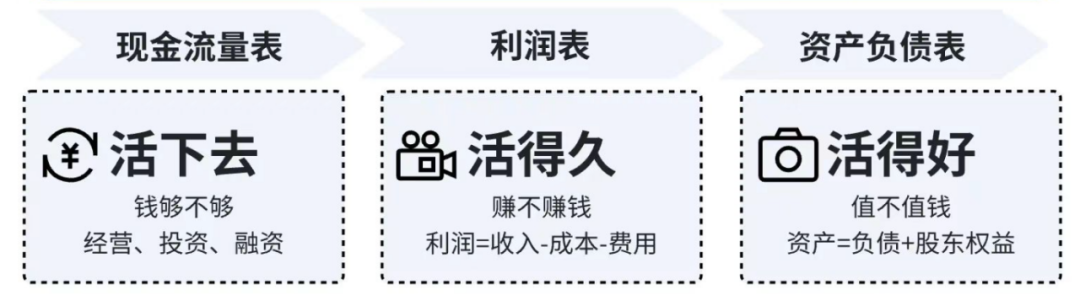

钱有不有、够不够,看现金流量表,它是企业生存的底线,关系企业是否能活下去;

赚不赚钱,看利润表,决定企业能否长久活下去;

而值不值钱,企业是不是有真金实货,得看资产负债表,它将告诉人们企业活得好不好。

利润表,又称损益表,是反映企业在一定会计期间的经营成果的报表。

01 利润表的结构原理

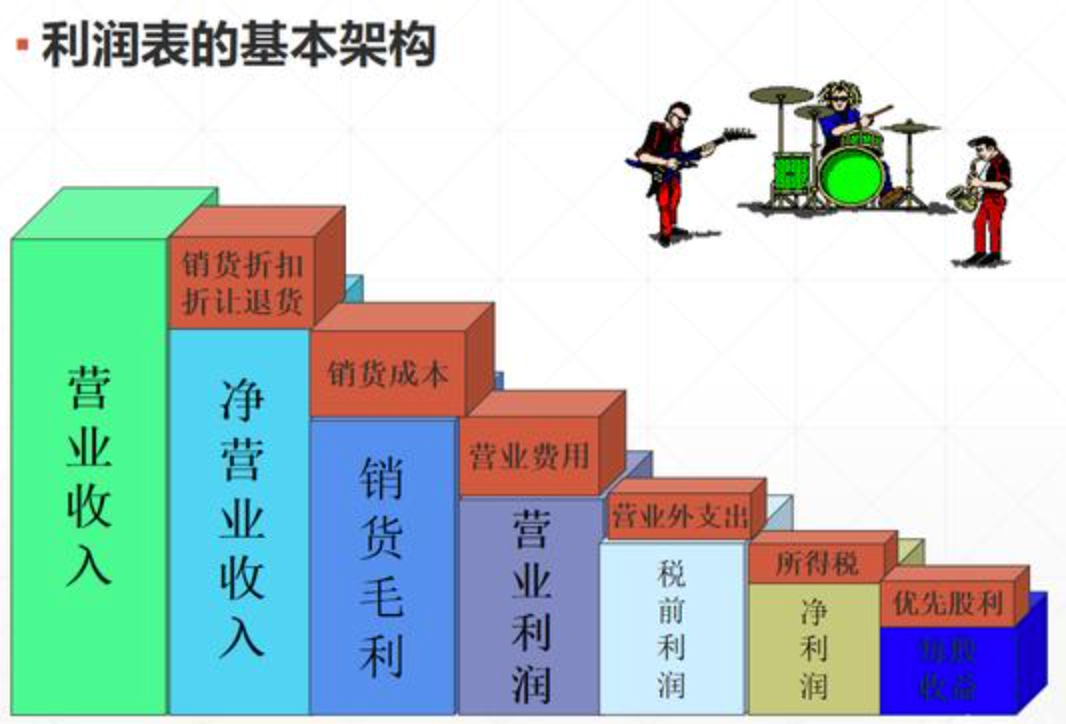

利润表主要由表首、表体两部分组成。表首部分列明报表名名称、编制单位名称、编制单位名称、编制日期、报表编号和计量单位;表体部分是利润表的主体,列示了形成经营成果的各个项目和计算过程。利润表表体部分的基本结构主要根据”收入-费用=利润”平衡公式,依次将某一会计期间的收入、费用和利润的具体项目予以适当的排列编制而成。

利润表的作用

利润表的主要作用是有助于使用者分析判断企业净利润的,质量及其风险,评价企业经营管理效率,有助于使用者预测企业净利润的持续性,从人而作出正确的决策。

02 利润表编制原理及填列

2.1 利润表的编制原理

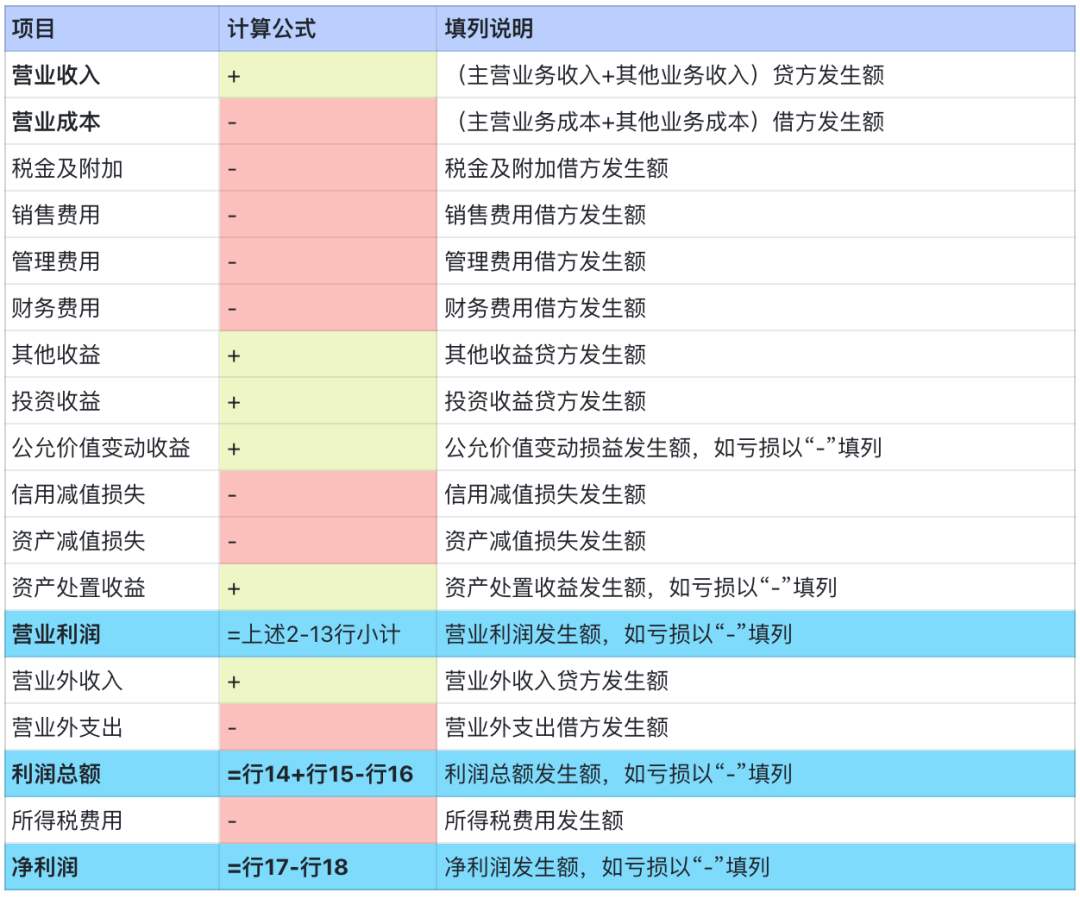

利润表中一般应单独列报的项目主要有营业利润、利润总额、净利润等。其中,营业利润单独列报的项目包括营业收入、营业成本、税金及附加、销售费用、管理费用、研发费用、财务费用、信用减值损失、资产减值损失、其他收益、投资收益等;利润总额项目为营业利润加上营业外收入减去营业外支出;净利润项目为利润总额减去所得税费用,包括持续经营净利润和终止经营净利润等项目;

利润表各项目需填列“本期金额”和”上期金额”两栏。其中”上期金额”栏内各项数字,应根据上期利润表的”本期金额”栏内所列数字填列。

2.2 利润表的填列方法

利润表的“本期金额”栏的填列方法,一般应根据损益类科目和所有者权益类有关科目的发生额填列。

作者:业财老曾,专注财务信息化20年

本文由 @业财老曾 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!