起点课堂会员权益

起点课堂会员权益

谁“杀死”了女装电商?

产品经理专业技能指的是:需求分析、数据分析、竞品分析、商业分析、行业分析、产品设计、版本管理、用户调研等。

产品经理专业技能指的是:需求分析、数据分析、竞品分析、商业分析、行业分析、产品设计、版本管理、用户调研等。本文主要讨论了电商领域女装店铺经营困难的问题,包括退货率过高、电商平台的竞争压力、供应链问题等,以及新型内容电商社区作为潜在解决方案的可能性。

线上女装店,已经快干不动了。

618前夕,淘宝五金冠店“少女凯拉”带着近3500万元欠款跑路;618进行到一半,从抖音起家的500万粉丝店铺“罗拉密码”含泪直播,官宣闭店;“罗拉密码”闭店的同一天,淘宝另一家百万粉丝金冠店“复古大爆炸”也宣布终止运营。

据公开报道显示,今年以来已经有多家头部电商女装店闭店清仓。

这些女装店铺都有亲民的价格,百万以上的粉丝数,4位数或5位数以上的月销量。她们无一例外都是抓住了淘宝早期的流量红利或抖音的直播风口迅速起势,又在站内流量见顶后纷纷撤退。

提及闭店的原因,她们大多将其归因为“逐渐恶化的电商环境”。“平价女装现在是卖得越多,赔得越多”。飙涨的退货率、昂贵的投流费用,被迫一降再降的售价,很多做了快10年的女装商家都逐渐不堪重负,准备清仓离场。

一、被拉爆的退货率

女装自搬到线上售卖的那天起,退货率就一直高于平均线。去年就有女装商家透露,淘宝女装直播的平均退货率已经高达60%。今年从618开始后,陆续有卖家在社交平台上晒出自己70%、80%,甚至90%的退货率,直言“干不下去了”。

问及原因,有商家认为是平台的比价功能“把退货率拉到顶了”。去年上半年,淘宝提出“价格力”后开始在站内推出“同款比价”功能。今年抖音将“价格力”调整为优先级之后,也在3月份上线了“比价系统”。

很多电商商家吐槽,“比价系统”上线后店铺自然流大幅下跌,“点进去一个5块的手机壳,会看到3块的相似推荐,点进3块的它又给你推两块的,点进两块的又有1块的。永远有比你价更低的货,付费投流全投给竞争对手了。”

在拼多多依靠低价战略狂飙突进之后,其他电商平台也都在算法上给予价格更多权重,商家不降价、不跟价,就没流量。对于退货率本就偏高的商家和工厂来说,想维持住利润就不得不在用料、剪裁等制作细节上偷工减料。

再加上有不少代发卖家是从网上看货,或从网络批发档口拿货,店里挂的都是工厂或档口提供的照片,并没有见过实物。货不对版、质量问题因此越来越普遍。

商家为退货带来的高库存头疼,消费者也对到手的衣服充满怨气。有“受害者”将女装购买现状概括为,“预售半个月,等来一件破烂,永远买不到主播身上那一件。”收腰变成了放腰,细肩带变成了宽布条,中长款变成了短款。

今年520和618有不少消费者买的女装最后选择了全退,小红书上很多人都表示无奈,“今年的退货抵得上前几年的总和,快递小哥都已经认识我了。”

另外,超长的预售期也是女装退货率高的原因之一。有不少卖家为了减少退货成本,会进行分批预售,将预售第一批的退货发给第二批消费者,第二批的退货再发给第三批,预售时间越拉越长。

直播本就容易冲动消费,留给购买者的冷静期太充足,让本就高企的退货率“雪上加霜”。

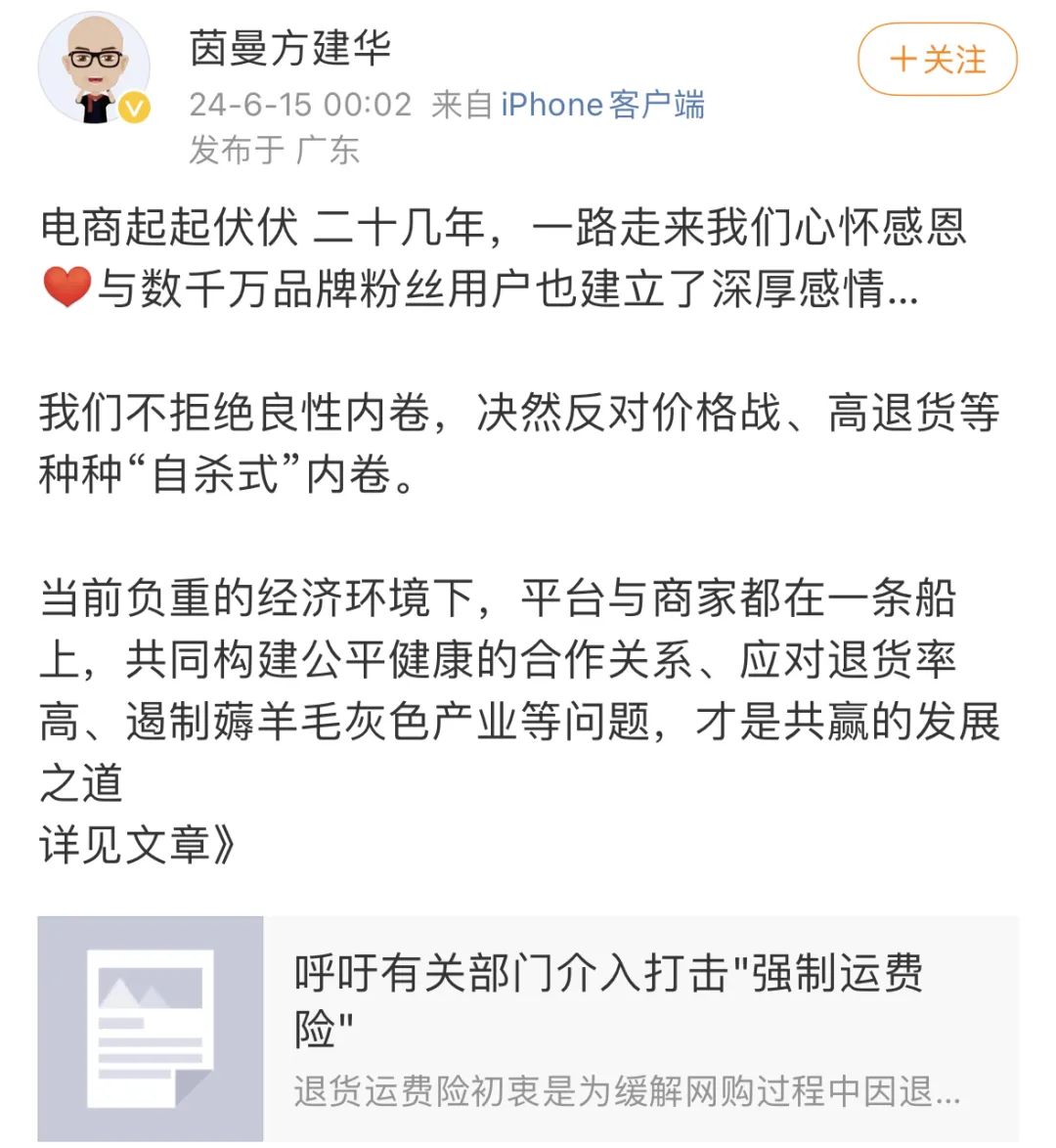

从消费者的角度看来,大量选择退货也是因为如今退货的成本越来越低。今年,一些电商平台开始强制部分商家上运费险,阿里88VIP退货免费,甚至还能上门取件。退货成本趋近于零,有些订单运费险赔偿的多,消费者还能从中赚些差价。有些羊毛党甚至做起了“薅运费险”的生意。

强制运费险导致了大量无效订单。最近,淘宝和拼多多甚至出现了一年以上申请退货退款的女装订单。对此,茵曼母公司的创始人发文《呼吁有关部门介入打击“强制运费险”》。

卖10件退8件,再加上女装本身不足一个月的短销售周期,新品很容易积压库存。有些卖家甚至很担心出爆品,“刚补完货就发现其他店已经做出价更低的仿制版,流量腰斩,补货秒变库存。”

“去库存”一直是零售业的生死劫。对依赖线上的女装卖家来说,公域流量越来越贵,越来越难以撬动ROI,私域就成了消化库存的重要渠道。

近两年仍然保持高增长的红人女装店如COCO ZONE、莉贝琳sisy,都依靠账号和社群积累了很多忠实用户。资深电商从业者@风中的厂长提到,因为有累积的信任在,私域少有冲动消费,购买意愿强,退货率更低。

只是,大部分中小商家都不具备私域建设需要的投入与人员规模,只能在高库存和低转化之间艰难生存。

二、白牌的日子也不好过

女装行业壁垒不易建立,一方面是独家版式易复制,另一方面是货源的相似度高。

很多从线上起家的女装老店,做大规模后依然是从批发档口拿货,或者在档口现有的样式上略微修改后下单定做,始终没有建立起自己的设计团队,上新全靠档口或者工厂开发。

比如欠款跑路的“少女凯拉”,就是一直从广州沙河服装市场赊账订货。根据蓝鲸新闻报道,“少女凯拉”凭借大单量掌握话语权,不签合同,口头拿货,拉长账期,暴雷之后所欠的货款涉及300多位供应商。

像“少女凯拉”这样在档口拿货的买家,在沙河服装市场还有很多。只是大部分中小客户不像“少女凯拉”们能拖账期,需要现付款。在螺旋实验室看来,如今受低价战争影响最严重的也是这部分商家。

如今,供应链上游的档口和工厂也在平台的扶持下开始自播,搭建自己的品牌。抖音、京东、淘宝都在争抢产业带源头的工厂主以及中小商家。淘宝将产业带直播单独划为内容电商的四大业务之一,一年内现金补贴在10亿元以上;抖音今年4月针对部分产业带商家推出了50%GMV的返现激励。

目前,主打低价的杭州四季青、广州沙河,偏向高端女装的深圳南油等服装批发市场,都跑出了百万级别的直播间。除了档口自建的直播间,还有不少主攻定点批发市场扫货的全职买手,也在小红书、抖音上颇受欢迎。

当更有价格优势的一手货源开始直面消费者,那些扮演经销商角色的店铺势必受到挤压,尤其是客单价200元以下的平价女装。低价本就没有太多降价空间。

近两年,韩都衣舍、茵曼、裂帛等曾经红极一时的廉价淘品牌女装,都面临着流量枯竭、业绩下滑的窘境。罗拉密码的闭店,或许也意味着曾经红极一时的抖品牌女装们要开始走下坡路了。

三、内容电商社区是新希望吗?

相比传统电商平台,小红书、B站、视频号这三个最近一年开始发力的内容电商社区,目前的女装退货率上还低于行业平均水平。

根据公开报道和相关负责人的透露,B站和视频号的女装退货率在30%~40%左右,小红书则更低一些,很多转型买手的时尚博主甚至能控制在20%以内。

最重要的是,这些内容电商社区不打价格战。不卷低价,也不强制运费险。

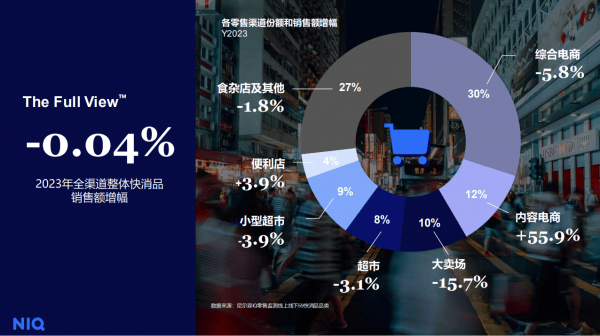

根据尼尔森IQ监测数据,2023年中国快消品零售市场线上渠道中,内容电商的销售额同比大增55.9%,综合电商则下跌5.8%。

退货率低、复购率高,平台也不会逼着商家一味的比价降价。在抖淘上卷不动的白牌女装,如果转向仍具增长优势的内容平台会有出路吗?

对于白牌女装来说,相比达播的冲量,自播是与消费者连接更有性价比的方式。目前,除了B站仍然坚持开环电商,视频号和小红书都在鼓励商家入驻店播。

视频号生长早期就以店播为主,由于商家体量还在跑马圈地的阶段,白牌竞争程度相对较弱。小红书在上个月将买手运营与商家运营业务合并,准备大力扶持店播。有不少商家和服务商反映,小红书虽然总销售额比不上其他平台,但胜在用户质量高,转化和复购都很可观。

这两大平台的另一共同点是客单价都偏高。今年618视频号带货总榜TOP10的女装卖家@王王王大头,其店铺中销量最好的产品之一,是件899元的背心半身裙。

在视频号与小红书,相比价格,用户更愿意为信任感下单,叫卖式的低价促销并不吃香,商家要花更多心思在人设打造、日常内容风格的建立上。

有从业者认为,内容电商更适合有一定产品力和原创性的高端白牌,以及知名度逊于大牌的小众品牌。对于只有价格优势的中低端女装卖家,并不是十分友好的选择。

有不少白牌已经乘着新平台的风收获了超额销量,就像当初在抖音起势的罗拉密码们一样。但随着新平台规模的扩大,退货率、同质化程度也会随之上升。

到时候,产业带商家有价格优势,擅长做内容的白牌有忠实客群,而大量偏向经销商角色的中小商家,会再次面临被洗牌出局,重新寻找新阵地的窘境。

或许对于中小女装卖家而言,相比寻找新的平台红利,更重要的是如何趁着红利尚未消退之前,抓紧时间长大,在供应链端拥有更坚实的货源,和更高的议价权。

作者丨葵涌

编辑丨坚果

本文由人人都是产品经理作者【螺旋实验室】,微信公众号:【螺旋实验室】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!