起点课堂会员权益

起点课堂会员权益统一收付款码?会实现吗?

随着移动支付的飞速发展,扫码支付已成为我们日常生活的一部分。然而,不同支付平台之间的壁垒逐渐显现,给消费者和商家带来了不便。最近,京东和微信支付实现收款码互通的消息引起了广泛关注,这不仅是技术融合的体现,也预示着支付行业可能迎来新变革。本文将探讨支付行业的发展趋势,特别是统一收付款码的可能性和对未来支付生态的影响。

前一段京东和微信支付实现了收款码的互通,当然这类融合已经屡见不鲜;这看起来有点像机构之间的“往来账户”的结算模式,谁关系好谁合作,关系不铁的眼盯着“直流”口水。

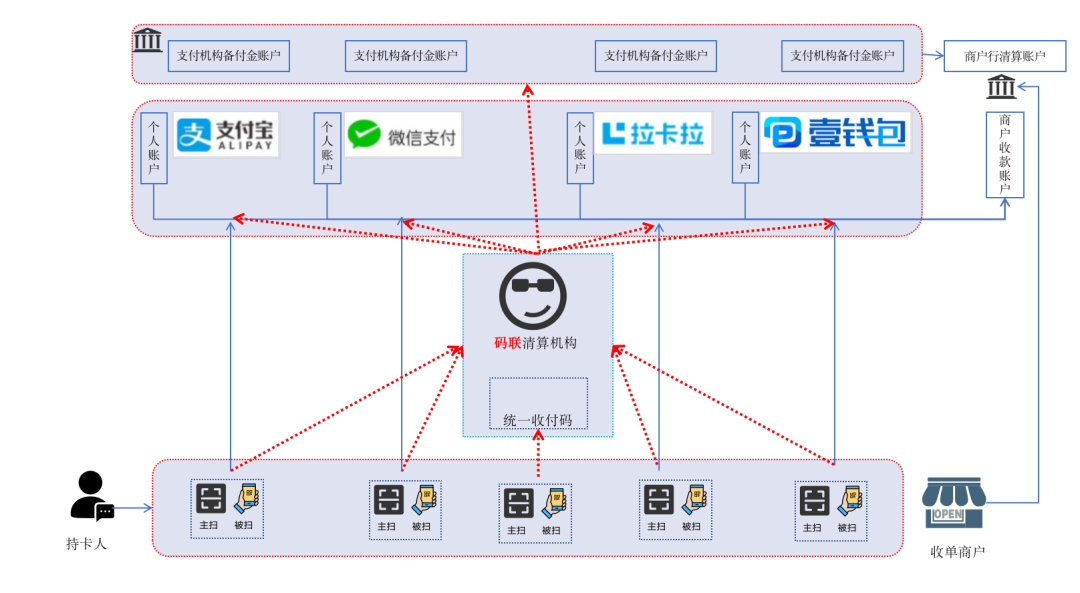

我在想会不会横空出世一个“码联”清算机构,一统我国的“扫码支付”,就像新加坡的SGQR。

从历史经验审视现在的问题,看未来的可能,扫码支付的问题在银行卡收单和网络支付上都存在过。

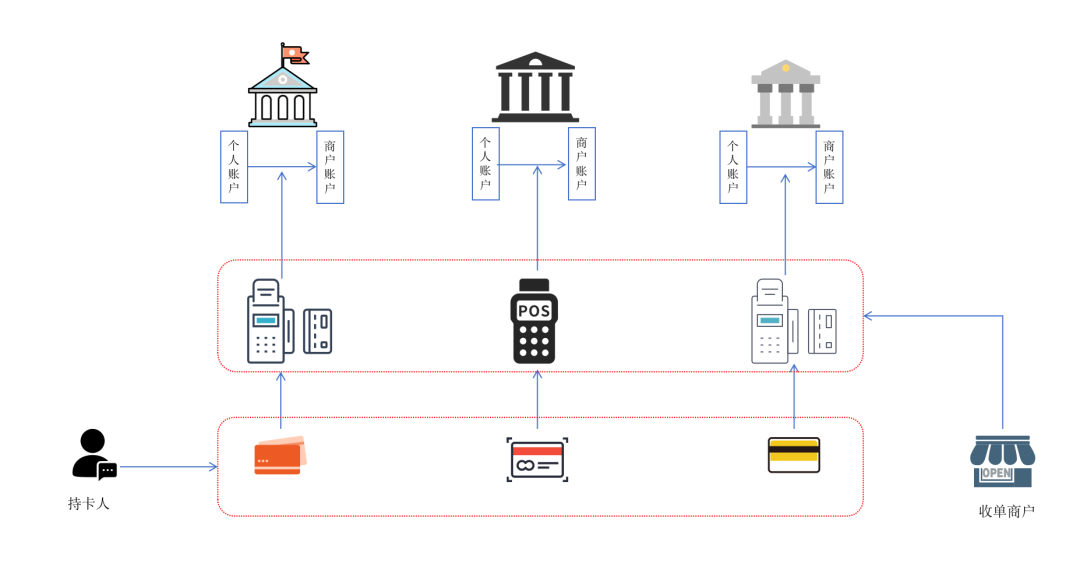

一、银行卡

一家一个POS机,柜台上面我是我,你是你。

当时,我还小,没经历过哪种什么行的卡刷什么行的POS机的时代,那个时代我还在上小学,也没有银行卡,我的第一张银行卡是2008年上大学时学校给办理的农行卡。

做了支付也只是听说,原来pos机很多,各行推行各行的POS机,银联出现之前并不支持跨行银行卡收单这就导致了,一个商家柜台前摆满了POS机,各式各样,各有千秋。

“老板刷卡,李家屯农村合作信用社劳模卡”

“抱歉,只支持工、农、建、邮四家银行”。

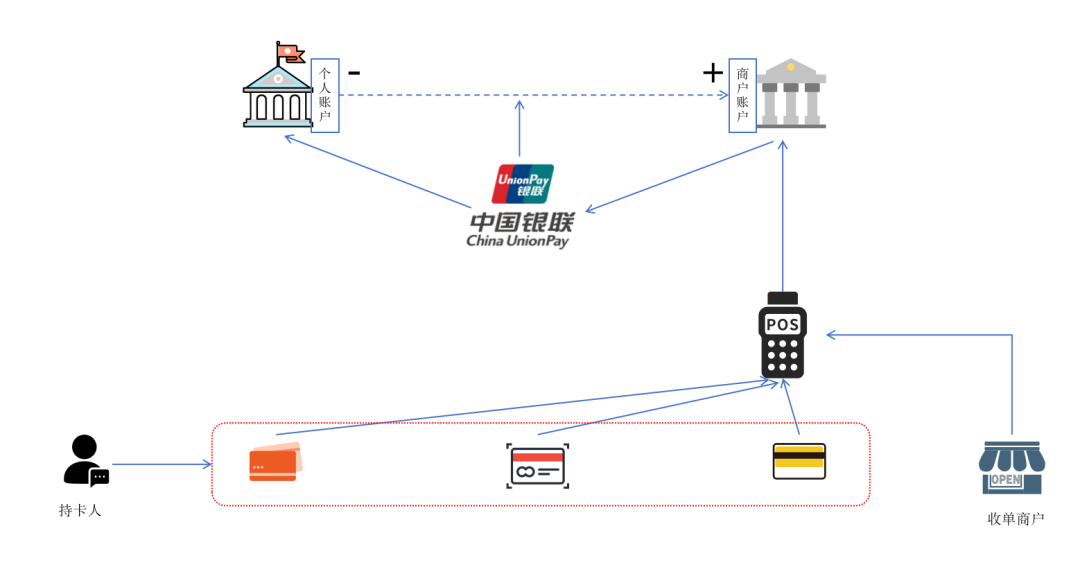

后来银联出现了,实现了银行卡的跨行统一清算,所有的卡在任何一台POS机上都可以成功刷卡付款。

这次变革可以说是利好所有人,机构、商户、个人,这是整个支付行业清算模式和效率的大变革。

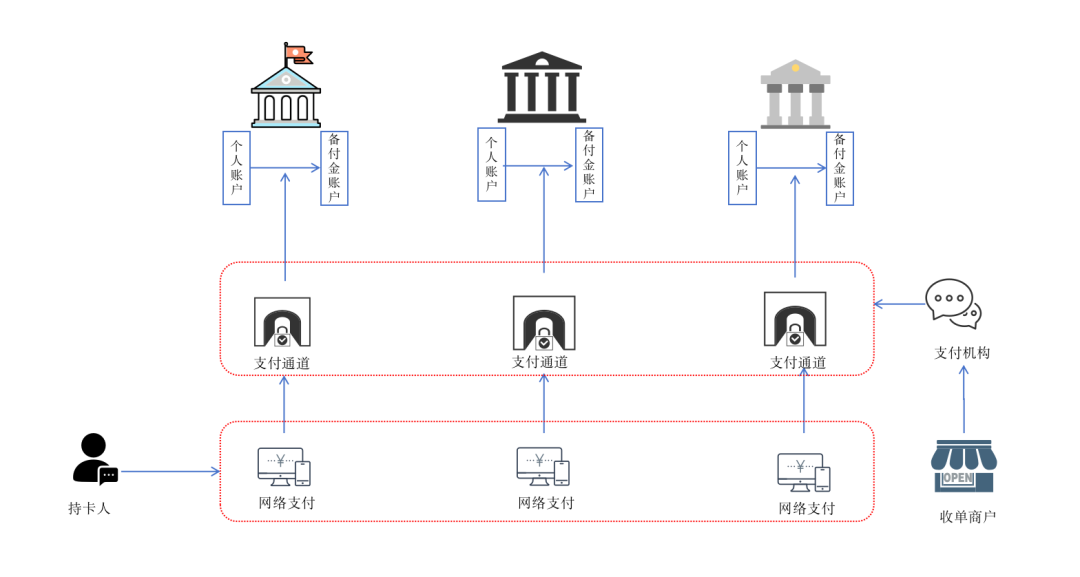

二、网络支付

一行一套备付金,数百账户真费心。

我本人正好经历和参与了断直连前后的时代,也正好负责备付金核算,所以对这前后两个支付时代有切肤之痛。

断直连之前,为了业务需要会在很多银行开通备付金账户,监管户、收付户、汇缴户;当然也需要与每个银行签约开通相应的支付通道以完成资金的收付。

这就导致公司需要管理和维护大量的备付金账户和各行支付通道,当然,也包括银行关系。

此时的形态,与银联出现前的POS机时代异曲同工,各行的支付通道就如同各行的POS机,有点不一样的地方就是用户并不能感知到背后的银行通道,网银支付除外,因为需要跳转到各行网银,插各行u盾。

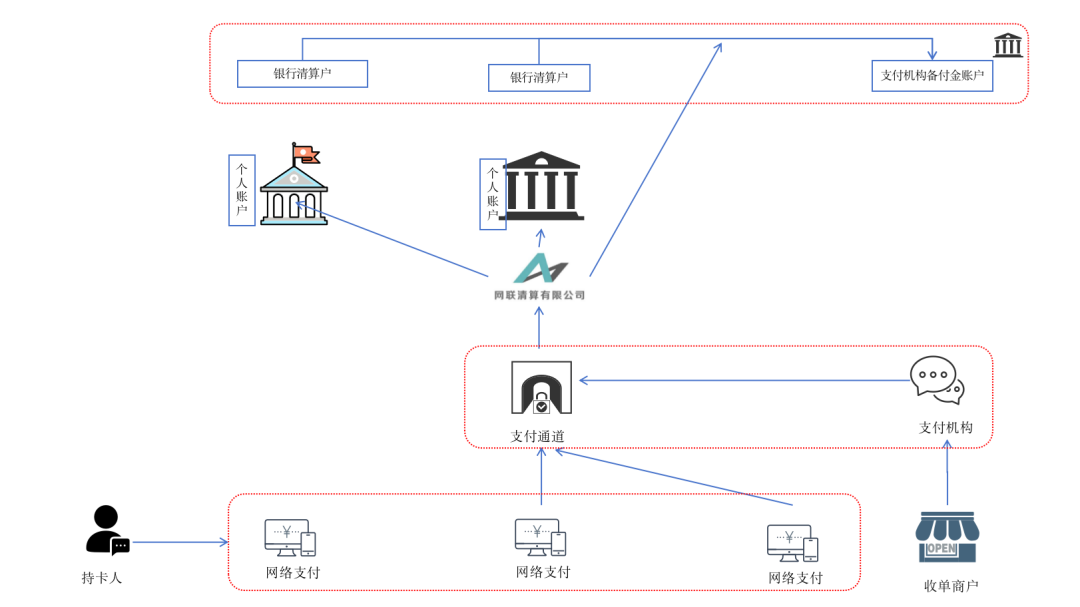

像银联一样,网联来了,实现了通道的统一,同样也完成了备付金的合一和集中监管。

这对于支付机构来说在备付金管理、通道管理上是利好的,但对于用户来说并没有明显的感知,可以说,这是支付产业形态的大变革。

三、扫码支付

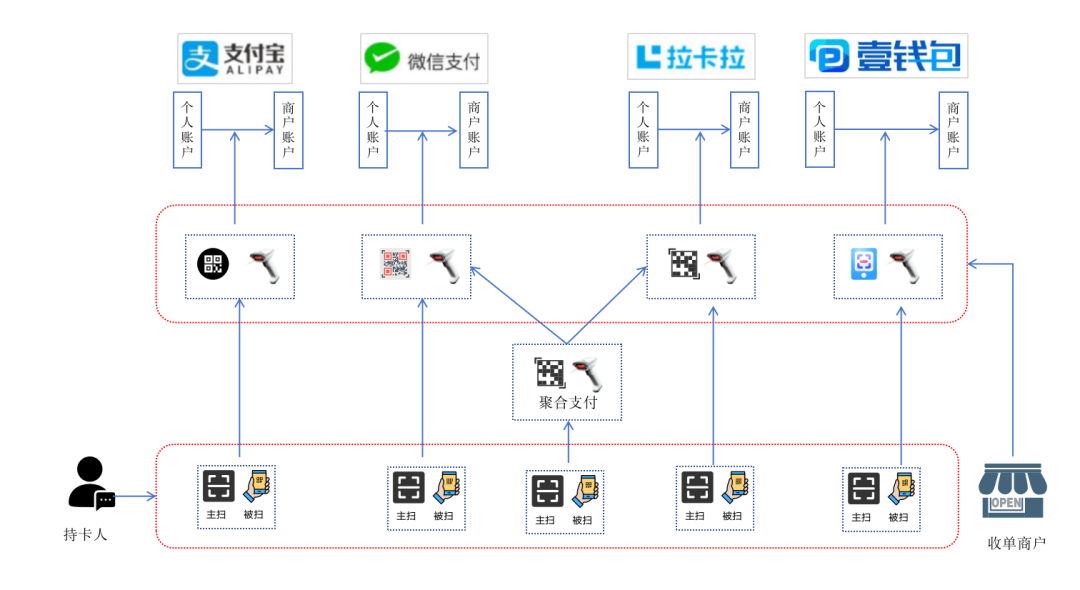

扫码支付,面临同样的格局,这也是支付机构的护城河现在各三方、四方线下扫码支付也是相互割裂,就像曾经的POS机一样,每个商家墙上都贴满了收款码,这种状态现在依然存在。

好就好在有四方聚合支付,在一定程度上统一了收款码,但是,话说回来,依然无法解决收款码割裂的问题,因为一个商家可以接多个四方聚合,依然会放多个收款码。

可以看出来,不仅商户要签约多个收单机构,下载多个机构的收款码,同样在资金管理等各方面都存在弊端。

当然对用户来说管理多款支付应用,在应用里打开扫码、付款码也是相对有点繁琐,只不过这种痛点不太明显,因为大家都习惯了用一到两款支付应用。

但,这对于一些小的支付机构来说,就很难了,付款码没用户用,收款码没商户贴——“苦啊!我活得容易么”。

先富带动后富,一码互通我觉得必然成为趋势,毕竟,大家都得有饭吃,哪怕喝点汤也行,这样整个行业才是利好的。

如果一条河里只有2条鱼,那还是河么,那是鱼缸。

目前很多机构之间也在逐渐互通,这也是未来趋势,码的统一。

那,我们不妨大胆想象一样,会不会出现一个专门做统一码的清算机构——码联,外号“码丽联梦露”,提供一个“全国统一码清算”,一招打破机构之间的扫码支付的围城。

此时支付三国鼎立:线下收单、网络支付、扫码支付;中国支付,正式建成统一的“卡、网、码”三大支付基础设施,此时银联、网联、码联三巨头鼎立;天下大势分久必合,三联都来了,那“一统支付”的“联合清算机构”还会远么!

期待,新的“一码世界”的到来!我心中的“码丽联梦露”,会来么?如果这一天来了,那支付行业真的又引来了一个新的时代,你怎么看?

原文标题:统一收付款码?我心中的“码丽联梦露”,会来么

本文由人人都是产品经理作者【陈天宇宙】,微信公众号:【陈天宇宙】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

哟嚯