起点课堂会员权益

起点课堂会员权益库存管理设计基础-计价方式业务分析

本文深入探讨了不同的库存计价方法及其对财务状况、利润核算和税务报告的影响,提供了针对不同行业和产品属性的策略建议,帮助管理者作出更明智的决策,以优化企业的经营效益和市场竞争力。

01 库存管理中的计价方法

对企业的财务状况、利润核算和税务报告都有直接影响。

产品经理在设计库存管理模块时应充分理解业务模式,以下是主要的几种计价方法及其在不同行业中的应用分析:

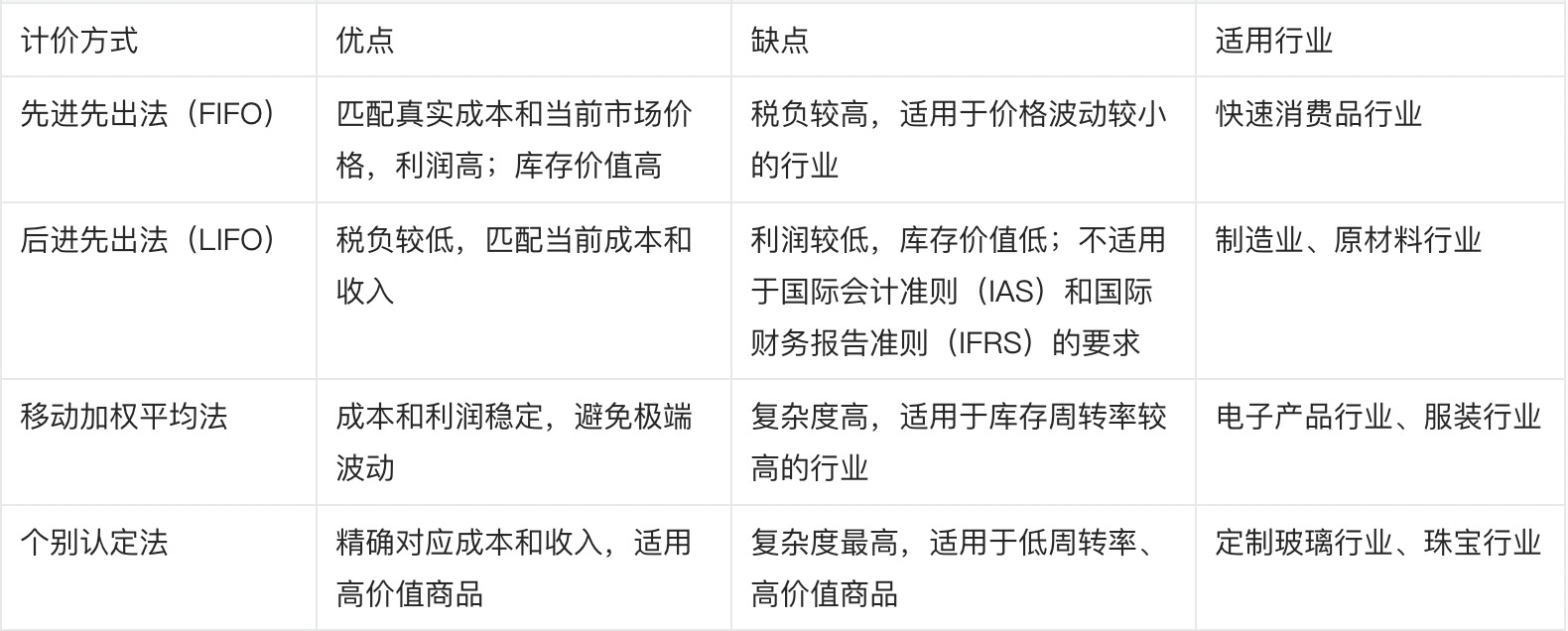

1. 先进先出法(FIFO)

定义:先进先出法假设最早购买的库存商品最先售出,因此库存中剩余的是最近购买的商品。

影响:

- 成本匹配:在价格上升的环境中,较低的成本与较早的收入对应,导致较高的利润。

- 税务影响:由于利润较高,企业的应税收入也较高。

- 库存价值:剩余库存的价值较接近当前市场价格,资产负债表上反映的库存价值较高。

适用场景:适用于价格波动不大的企业,提供真实的利润和库存价值。

2. 后进先出法(LIFO)

定义:后进先出法假设最新购买的库存商品最先售出,因此库存中剩余的是最早购买的商品。

影响:

- 成本匹配:在价格上升的环境中,较高的成本与较早的收入对应,导致较低的利润。

- 税务影响:由于利润较低,企业的应税收入也较低。

- 库存价值:剩余库存的价值较低,资产负债表上反映的库存价值较低。

适用场景:适用于价格波动较大、旨在降低税负负担的企业,但通常不符合国际会计准则(IAS)和国际财务报告准则(IFRS)的要求。

3. 移动加权平均法

定义:移动加权平均法将所有库存商品的成本进行加权平均,所有售出的商品按平均成本计算。

影响:

- 成本匹配:提供稳定的成本和利润水平,避免极端价格波动对财务的影响。

- 税务影响:由于成本和利润较为平稳,税务影响较中性。

- 库存价值:库存价值较为稳定,反映了整体的平均成本。

适用场景:适用于价格波动频繁的企业,提供稳定的财务数据。

4. 个别认定法

定义:个别认定法将每一件库存商品的成本单独核算,实际售出的商品按其实际成本计算。

影响:

- 成本匹配:精确对应成本和收入,提供最真实的利润水平。

- 税务影响:由于成本和收入对应较为准确,税务影响也较为真实。

- 库存价值:库存价值精确反映了每一件商品的实际成本。

适用场景:适用于高价值、低周转率的商品,如定制玻璃制品。

02 不同计价方式对业务的影响

03 产品涉及行业的分析

在产品涉及行业中,库存计价方法的选择同样影响着产品成本、利润核算和市场定价。以下是产品涉及行业中不同计价方法的应用及其影响:

1. 先进先出法(FIFO)

应用:在快速变化的产品设计行业中,FIFO有助于反映最新的市场趋势和成本。

影响:

- 成本管理:较早的材料成本较低,有利于管理生产成本。

- 利润核算:在价格上升期,利润较高,适合企业扩张。

2. 后进先出法(LIFO)

应用:在材料成本波动较大的产品设计行业中,LIFO有助于降低税负负担。

影响:

- 成本管理:最新的材料成本较高,有助于反映真实的生产成本。

- 利润核算:在价格上升期,利润较低,适合稳健经营。

3. 移动加权平均法

应用:在材料价格波动频繁的产品设计行业中,移动加权平均法提供稳定的成本核算。

影响:

- 成本管理:平滑的成本核算有助于长期成本控制。

- 利润核算:避免极端价格波动对利润的影响,适合稳健经营。

4. 个别认定法

应用:在定制化和高价值产品设计行业中,个别认定法提供精确的成本核算。

影响:

- 成本管理:精确的成本核算有助于高价值产品的定价。

- 利润核算:提供最真实的利润水平,适合高端市场定位。

04 不同行业选择计价方式的对比表格

05 总结

选择合适的库存计价方法对企业的财务管理、成本控制和利润核算至关重要。

不同计价方法有其独特的优点和缺点,企业应根据自身行业特点、产品属性和市场环境选择最适合的计价方法,以优化经营效益和财务健康。

在玻璃深加工行业,通过合理的库存管理和计价方法,企业可以有效降低成本,提高利润,增强市场竞争力。

本文由 @乱七八看 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!