起点课堂会员权益

起点课堂会员权益视频号电商这一年:从私域到公域,从社交到算法

视频号电商在过去一年里取得了显著的增长。本文将深入分析视频号电商的发展历程,探讨其如何从私域流量转向公域流量,以及这一转变背后的商业逻辑和潜在影响。

2023年视频号的电商GMV达到3200亿,虽不及抖音的十分之一,但只用了一年就实现从无到有,实属难得。更难得的是,视频号的各种数据还在保持强劲增长势头。

由此一跃,视频号不仅成为马化腾口中“全鹅厂的希望”,也是Q1财报里腾讯广告收入增长的功臣。

而之所以备受推崇,大概率是视频号同时把短视频和电商这两件事都做成了,不仅替腾讯找回了颜面还有望创造又一个利润中心。

就电商而言,直播电商又是重中之重,2023年GMV占比超过90%,抖音亦是如此,直播电商是场景电商中绝对的主体。

早前市场普遍将视频号直播电商直接与抖音、快手做对比,乍一看似乎合情合理,同样都是短视频平台,但实际上视频号与抖、快的区别在于流量来源:

抖、快直播电商的流量入口较为简单,主要为短视频。而视频号的流量更加多元——除了主站,还囊括了群聊、小窗、朋友圈等诸多私域流量。

套用马化腾“做熟人社交短视频”的话,这些私域流量就是视频号电商完成冷启动的关键。但现在腾讯有意让视频号电商由私域转向公域,再结合几年前张小龙公域流量占比要在8成以上的公开喊话,私域流量功成身退似乎近在眼前。

只不过真的是这样吗?

一、做过突出贡献的私域

提到私域,就绕不开另外一家差点被主播告到证监会的短视频平台。但一向强调私域运营的快手,在“笔单价”这个数值上,不仅不及老对手抖音,甚至还不到视频号这个新人的一半。

所谓笔单价,是指每一笔交易记录(如一张水单)对应的平均交易金额,通常通过将消费总金额除以消费笔数来计算。

根据微信公开课,2023年视频号笔单价达205元,远高于抖音的130元和快手的88元。

而视频号笔单价之所以如此高,与私域成交属性有较大关系。

根据微信公开课,2021年直播电商私域流量占比50%,2022年占比30%。相比于抖快,视频号有非常大的成交比例来自于私域属性成交,较多流量来源于微信群等导入。

这一成交链路天然具备一定的信任属性,因此高客单价的货品也能卖的相对较好。微信公开课上就提到,位居第一的宠物绿植客单价高达213元,其次是服饰家居172元、食品生鲜160元和家清日用152元。

细心的读者一定发现了,上述高客单价品类有一个共同点,即都有白牌、非标品属性。因为在白牌、非标品标签下,平台间无法比价,因此拼低价的压力较小。

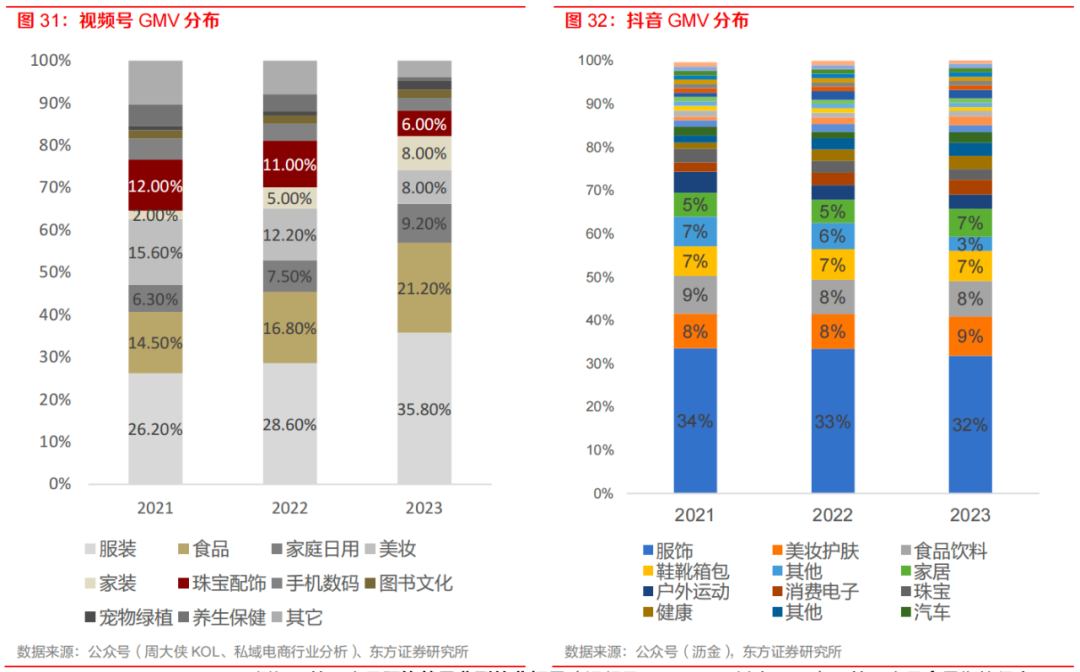

东方证券曾统计过视频号和抖音的GMV分布,发现服饰、零食、珠宝这些典型的白牌、高客单价、非标品产品,都是在视频号卖的更好。微盟数据也佐证了这一观点,2023年视频号85%的GMV由白牌商家贡献。

但从视频号官方的扶持政策推断,未来视频号的电商生态将从两个方向持续丰富,一方面大力扶持产业带商家,以拓宽白牌商家在视频号的货盘,另一方面引入更多品牌商家,提升视频号电商的货盘质量。

尤其是后者已经初见成效,2022年到2023年品牌商家贡献的GMV占比由10%升到了15%。

影响视频号高笔单价的因素除了成交属性,还有用户净值。

抛开私域成交属性不谈,仅仅考虑来自于视频号等公域导入的成交,视频号与抖快的差异并没有那么显著。根据Questmobile数据,无论是从消费能力还是消费意愿,抖音都高于快手,而微信则是介于二者之间。

而且随着视频号用户DAU扩大,其用户属性也会逐渐向微信整体靠拢。届时如果仍是白牌贡献GMV,很容易导致货不对人的情况出现。参考拼多多的百亿补贴,虽然本意是低成本拉新,但一轮轮补贴下来,消费者对拼多多的印象改观也是立竿见影。

视频号未必效仿拼多多搞补贴,但品牌商家的货盘一定要扩大。方法可以不同,结果务必一致。

而对于做过突出贡献的私域流量,微信过去一年的动作已经表明了态度。

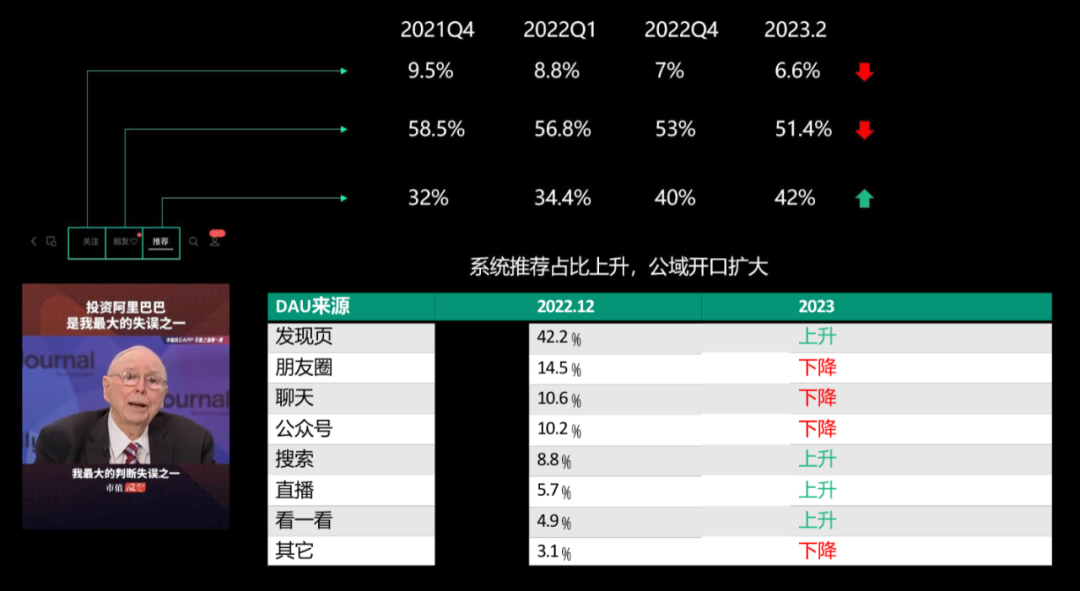

一边降低私域权重一边鼓励商家将私域导向公域,具体到数字可以看流量池,强调算法优化的推荐流量占比已从2021年的26.4%升到2023年的42.5%。增长黑盒统计的数据也显示,来自朋友圈、聊天、公众号的DAU占比下降,发现页、搜索、直播等系统推荐的占比则呈现上升趋势。

但在社交+算法的双重分发机制下,私域生态仍是视频号电商相较其他电商所具备的独家优势。

在微盟营销视频号商家运营中心总经理王媛媛看来,视频号作为一个“号”与微信生态打通,使微信独有的社交传播链路,成为视频号在传播时具备更低的启动门槛、更可控的成本,同时也带来更优的用户互动和转化。

二、加速私域转化

今年5月末,腾讯官宣了一条不太显眼的组织架构调整:将视频号直播电商团队并入到微信开放平台(小程序、公众号等)团队,原微信视频号直播电商团队转由微信开放平台负责人负责。

从字面来看,这并不是一个大的架构调整,只是取消了原来独立的视频号直播电商团队。但实际上,腾讯是为了解决日益明显的小程序团队微信小商店和视频号电商的利益冲突。

一个不算冷的知识是,微信直播电商和小店之所以敢冷启动,且一年内做到了3200亿GMV,很大程度是依赖于微信小程序商户的存量转化。

所谓存量转化就是,商户原本在群里发布的小程序小商店链接,切换后就换成了直播间或者视频号小店链接。

为了激励商户主动切换,顺利实现内容电商的供应链搭建、商户入驻等冷启动工作,视频号直播团队还给予匹配赠送公域流量的优惠,使得商GMV总量大盘实现增长。

在真金白银的福利面前,很多原来的小程序商家摇身一变成为视频号商家,2023年视频号3倍的GMV增长也就由此而来。

而这次的组织架构调整,显然是为了加速这个过程,新构架下团队融合意味着视频号交易和小程序交易能够实现深度结合,潜在获得的流量加持和存量GMV转化加速。

甚至,转化成交链路对于腾讯而言还是有利的。

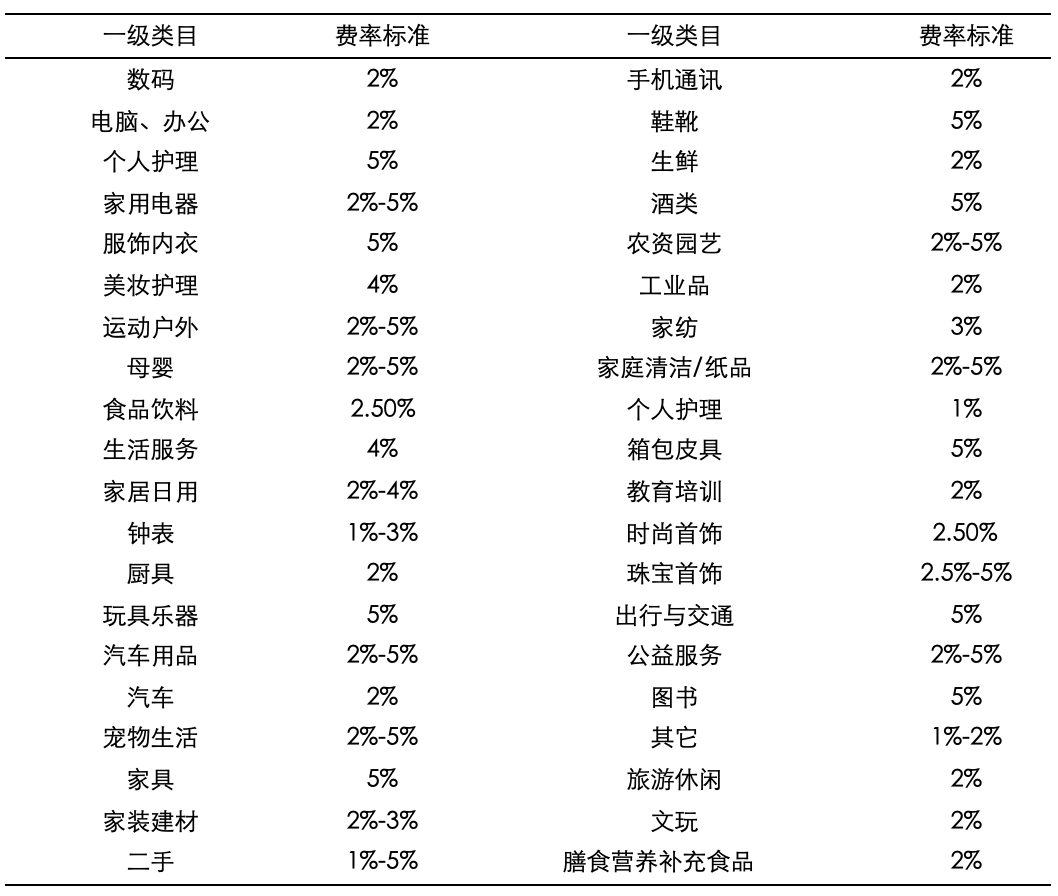

原本在小程序成交只需要缴纳提现0.6%的微信支付手续费;切换到视频号小店或者直播间成交后除了支付手续费外,还需要额外缴纳名义价1%-5%不等的技术服务佣金。

视频号商家技术服务费

不过总规模约为3万亿的小程序电商GMV,并不是都可以转化,京东、拼多多、美团优选等平台型电商的小程序GMV就比较难。

当然不要以为腾讯加速转化就是放弃私域了,事实恰恰相反。

今年5月,视频号丰富了小店分享员功能。商家可通过视频号小店PC端关联分享员的个人微信以及绑定该个人微信的企业微信。关联后分享员可以将视频号小店的主页、橱窗、商品、直播间以及短视频等转发到私域。除小店相关信息外,店铺直播开播预约链接同样可以由分享员生成专属二维码并邀请用户扫码进入。

对于商家来说,有了分享员,可以更高效地与潜在粉丝连接,从而提高转化率和曝光效果,提升销量。而且视频号为了刺激商家使用这一功能,对通过分享员分享的部分场景进入并产生的交易,平台会根据相关政策给予商家流量券激励。分享员也能基于分享产生的交易获取激励,通过其分享的直播预约链接成功预约的用户数也将计算入分享员成绩。

这种积极调动消费者投身社交裂变分销的联盟模式,充分发挥了广大微信用户群体的主观能动性。而之前在微信如此薅流量羊毛的电商企业,一个是拼多多一个是淘宝,其中后者仅在2016年通过微信导流,就为阿里贡献了约2000亿GMV。

与其让外人薅羊毛,不如揽过来自己干。而且微信私域到淘宝的外循环链接转化,还需要复制链接等繁复的操作流程以及更长的成交链路。微信电商闭环去做小店分享员,分享到群里的就是直播间本身或者视频号小店,其私域转化率要比淘宝外循环转化率高太多。

因此如果供应链等一切条件相同,分享员一定愿意选择微信内循环的成交链路去推广裂变。

三、一切为了广告?

过去一年多时间里,视频号在腾讯财报里的表述,往往都跟广告挂钩。

比如2023年Q2单独提及视频号广告收入为30亿元;2023年Q3,提到微信泛内循环广告收入(小程序、视频号、公众号等落地页广告)同比增长超30%,贡献超过一半的微信广告收入。再到今年Q1,当季网络广告业务贡献收入265亿元,同比增长26%,受益于搜一搜广告、视频号等增长拉动。

上月,有媒体报道称视频号商业化将由微信广告牵头,而微信广告团队向腾讯广告汇报。

这一汇报关系的形成,大概率是掌握更多话语权和资源的腾讯广告,需要视频号这一新进流量池扩充广告加载率,尤其是在视频号由私域转向公域之后。

理论上来说,过去私域属性过重的视频号,无法承接太多的广告。比如私域交易占比8成的朗姿,其视频号的经营模式里就没有投流这一环节。而公域交易占比6成的认养一头牛,在自然推荐流量外就有广告投放。

参考抖音和拼多多,公域流量决定了内循环广告的天花板,尤其是后者,在全站推广工具的加持下,营收和利润都迎来爆发式增长。

但这时也就意味着,在平台精准算法的推荐下,商家投入得到的确定性会越来越高,同时红利也几乎消失殆尽。

本文由人人都是产品经理作者【解码Decode】,微信公众号:【解码Decode】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

不管走哪个赛道都不可避免逃不过私域,还是挺有用的