起点课堂会员权益

起点课堂会员权益大白话讲讲会计学中的成本与费用

深入了解企业财务的两大支柱——费用与成本!本文将带您探索会计学中费用的定义、确认条件,成本的本质及其计算方式,以及它们之间微妙而复杂的关系。

01 会计学“费用”定义

会计学中(无论是会计教程还是会计准则),费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

1. 费用的确认条件

费用的确认除了应当符合定义外,还至少应当符合以下三个条件:

- 与费用相关的经济利益很可能流出企业,这里的“很可能”在概率上大于50%;

- 经济利益流出企业的结果会导致资产的减少或者负债的增加;例如,如果一个企业购买原材料用于生产,这会导致企业的现金流出,但这种流出没有导致所有者权益的减少(具体表现为现金减少、原材料增加,资产总额与所有者权益都不变),那么这笔支出就不能被确认为费用。

- 经济利益的流出额能够可靠计量。

费用的定义,还强调了它是在企业日常活动中发生的

比如近来不少地方遭受洪涝灾害,企业被淹所造成的损失,或企业被税局罚款,这种偶尔发生、非日常活动中的损失不属于费用。

02 什么是成本

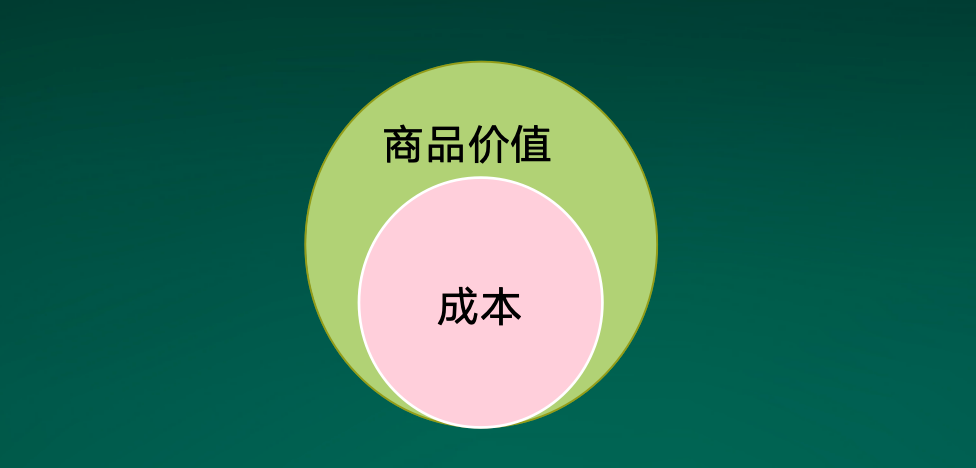

会计学的成本,是指生产或购买产品或服务所必须付出的经济代价,是商品价值的组成部分。人们要进行生产经营活动或达到一定的目的,就必须耗费一定的资源,其所费资源的货币表现及其对象化称之为成本。

举个栗子:假设一家制造公司生产纸巾,其固定成本为每月1000元(房租费、设备折旧费等),可变成本为每个纸巾的原材料0.03元和直接劳动力成本0.07元,合计为0.10元。该公司每月生产10000个纸巾。总成本=固定成本+可变成本=1000+(0.10*10000)=2000元平均成本=总成本/产量=2000/10000=0.20元/个纸巾

广义的成本是指人们在经济活动过程中,为达到一定的目的,而耗费的各种资源,如人、财、物、时间、信息、机会等等。

作为一个价值范畴,成本是为达到一定的目的而付出的、或可能付出的用货币计量的价值牺牲。比如,当人们“舍鱼而取熊掌”时,“鱼”便是人们的成本;当商家投资时,商家的付出货币等便是商家投资的成本。

03 费用与成本的关系

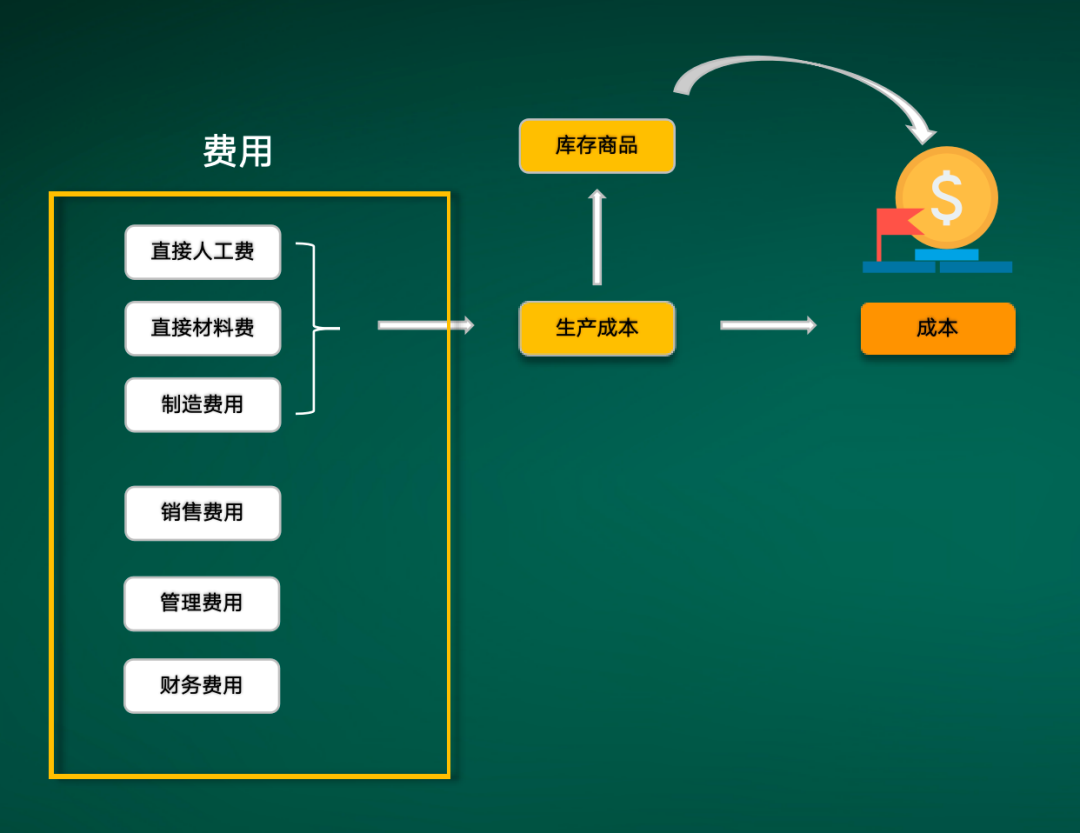

费用分狭义概念和广义概念,广义中的部分费用会转化为成本,如与生产直接相关的人工费、材料费就会结转至生产成本,又比如建筑工程的劳务费也会进成本;但成本的来源不仅仅是费用,还有库存商品、原材料等。目前我国现行制度采用的是狭义费用概念。

1. 费用与成本的联系:

- 都是企业除偿债和分配以外的支出;

- 都是企业资源的耗费;

2. 费用与成本的区别:

- 对象不同:费用的计算是按经济用途分类,如差旅费,销售人员发生的记销售费用,行政人员报销的记管理费用;成本的计算对象是产品。

- 范围不同:费用的范围相对广泛,涵盖了企业运营过程中的所有支出;而成本的范围相对狭窄,仅指为生产产品或完工产品而发生的费用。

- 计算期不同:费用的计算期与会计期间相联系,产品成本一般与产品的生产周期相联系。

- 作用不同:费用指标,分析其比重,了解结构变化从而加强费用管理等。产品成本指标,一是反映物化劳动与活劳动的耗费,二是资金耗费的补偿,三是检查成本和利润计划,四是表明企业工作质量的综合指标。

- 来源不同:费用包含了成本,但成本不全来自于费用。

- 复杂度不同:费用是相对简单的一块,成本却是博大精深,复杂异常。

-END-

作者:业财老曾,专注财务信息化20年

本文由 @业财老曾 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

概念性的东西太抽象了,理解起来需要花费很多时间和精力,这种大白话去讲解知识点对我来说非常及时方便,可以让我花最短的时间吸收更多东西。

一目了然的让我看到了学会计的成本,可以根据自身的需求估计学会计的性价比。