起点课堂会员权益

起点课堂会员权益

万字:101个“跨境支付”名词解析

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估本文深入解析了101个跨境支付的关键名词,从基础概念到专业术语,为读者提供了一份全面的跨境支付知识地图。

跨境支付是指支付或者清结算过程发生在两个及以上的国家地区之间、实现了资金跨国跨地区转移的支付行为。本文将重点解析跨境支付相关的概念名词,认识跨境支付,开启跨境支付。

01 跨境支付

跨境支付是指支付或者清结算过程发生在两个及以上的国家地区之间、实现了资金跨国跨地区转移的支付行为。

02 境外本地支付

境外本地支付是指支付和清结算过程同时发生在单个国家或地区境内,资金在本国家或地区内部转移的支付行为。

03 国际汇款

国际汇款指跨越国境的资金转移。

04 电汇

电汇(Wire Transfer)指通过电子方式完成国际汇款的转账行为。

05 货币兑换

货币兑换指将一种货币兑换成另一种货币。

06 外汇

外汇包括外国货币、外币支付凭证、外币有价证券、特别提款权和其他外汇资产。

07 汇率

外汇汇率,指不同货币之间的兑换比率。

08 货币对

货币对指两种货币组成的交易单位,比如USD/CNY,而正常的外汇汇率往往以货币对的方式展示出来。

09 点差

点差(Spread),指外汇报价中买入价和卖出价之间的差额。

10 外汇储备

外汇储备,指一个国家持有的所有外汇资产的总和。

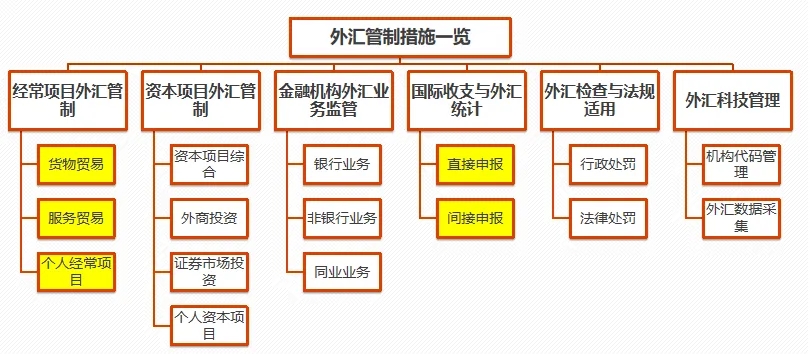

11 外汇管理局

外汇管理局简称外管局,由人民银行直接管理。负责国际收支、外汇储备的统计和资金流动监测的国家监管部门,直接负责经常项目和资本项目管理,及外汇市场管理。

12 外汇交易中心

外汇交易中心属于央行直属,提供银行间外汇交易市场,直接管理人民币&外币对市场、外币拆借市场及衍生品市场。

13 外汇市场自律机制

该组织由银行会员组成,对人民币汇率中间价报价行为、银行间市场和银行柜台市场交易行为进行自律管理。规范人民币汇率中间价报价行为。

14 外汇管制

外汇管制是指政府为平衡其国际收支和维持本国货币汇率而对外汇进出实行的限制性措施,在国内也被称为外汇管理。外汇管制从管制手段上来说分为数量管制和成本管制。

15 经常项目

经常项目是国际收支统计的一部分,主要记录一个国家与其他国家之间在一定时期内的贸易和非贸易交易。经常项目包括货物贸易、服务贸易、收益、其他收益、经常转移等项目。

16 资本项目

资本项目指的是一个国家居民与非居民之间的资本转移和非金融资产的获取与处置。

资本项目主要包括:资本转移、非金融资产的购买与出售、直接投资、证券投资、金融衍生品交易等。

17 外汇报价机制

外汇报价机制是外汇市场参与者根据市场供求关系、货币政策、宏观经济状况等因素,对不同货币之间的兑换比率进行定价的过程。在外汇报价过程中,做市商报价的考虑因素一般包括上一日收盘汇率+允许的汇率调整幅度。

18 在岸外汇市场

指在中国境内的中外币兑换市场,该市场体量较大,收到国内监管机构影响较大。参与者主要有国内企业个人以及国内金融机构。

19 离岸外汇市场

指在中国境外的中外币兑换市场,这些市场往往体量较小,汇率定价更加市场化。有大量的国外金融机构参与其中,受国内监管影响较小。

20 国际收支申报

国际收支申报是中国对居民与非居民之间发生的经济交易以及居民对外金融资产、负债状况进行统计的一种制度。国际收支申报分为直接申报和间接申报.

21 直接申报

直接申报指由金融机构直接向外汇管理局申报,涉及其自营对外业务情况,包括对外金融资产、负债及其变动情况等 。

22 间接申报

间接申报指由交易主体通过金融机构进行申报,间接申报是跨境支付机构的主要申报方式。

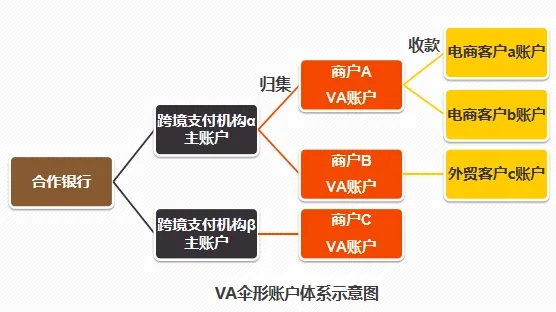

23 VA账户

VA账户,即Virtual Account(虚拟账户)。其本质是设立在机构伞形母账户下的一个独立的虚拟映射额度。对于跨境支付领域来说,VA账户具有开户门槛低,分配灵活度高,适用场景广泛的优点,在跨境收款领域广泛使用。

24 NRA账户

NRA(Non-Resident Account)账户全称为“境外机构境内账户”,它是指境外机构在境内银行开立的境内外汇账户。NRA账户不限制开户地区,账户内可以实现多币种管理,跨境资金调拨相对便捷。

25 FTN账户

FTN(Free Trade Non-resident Account)是一种境外机构自由贸易账户,它是由境内银行为境外机构开立的用于跨境人民币结算和融资,方便进行国际贸易、投资等业务的账户 。值得注意的是FTN账户只能在自贸区内的金融机构开具,有开户地区的限制。

26 OSA账户

OSA(Offshore Account)账户,全称境外机构境内离岸账户。它是指境外机构在依法取得离岸银行业务经营资格的境内银行离岸业务部开立的账户,资金来源于境外,按照自求平衡的原则“外来外用”受到的外汇管制较少 。

27 收汇

收汇是指个人或企业在中国境内收到来自境外的外汇款项。

28 结汇

结汇是指将境内账户中的外汇兑换成在岸人民币(CNY)的过程。

29 购汇

购汇是指居民或企业在境内向银行购买外汇,把在岸人民币(CNY)兑换成外币的过程。

30 付汇

付汇是指付款方将外汇款项支付给境外收款方,完成跨境资金转移的过程。

31 跨境外汇牌照

跨境外汇牌照,全称跨境外汇支付业务许可。该牌照是由外汇管理局颁发,获得牌照的机构可以在外管局允许的范围内经营收结汇和购付汇业务。目前拥有跨境外汇牌照的支付机构在30家左右。

32 跨境人民币牌照

跨境人民币牌照又称跨境人民币支付业务许可。该牌照由人民银行颁发,获得该许可的支付机构可以为市场交易主体提供跨境人民币结算服务。这种服务主要面向跨境电子商务、市场采购贸易、海外仓和外贸综合服务企业等外贸新业态经营者及消费者。

33 香港MSO牌照

香港MSO牌照,又称金钱服务经营者牌照(Money Service Operator),是由香港海关颁发的支付合规牌照 。这种牌照适用于在港经营货币兑换服务或汇款服务的个人或企业机构。因获取相对简单,被称为跨境支付企业海外第一张牌照。

34 美国MSB牌照

在美国MSB(money service business)牌照是注册制,不需要缴纳保证金,由美国各州的金融犯罪执法局进行管理。但每个州牌照是独立管理的,这就意味着需要像各个州分别申请。或者MSB牌照后,可以在本州经营支票提现、虚拟货币、外汇兑换、汇款及转账、国际收支等业务。

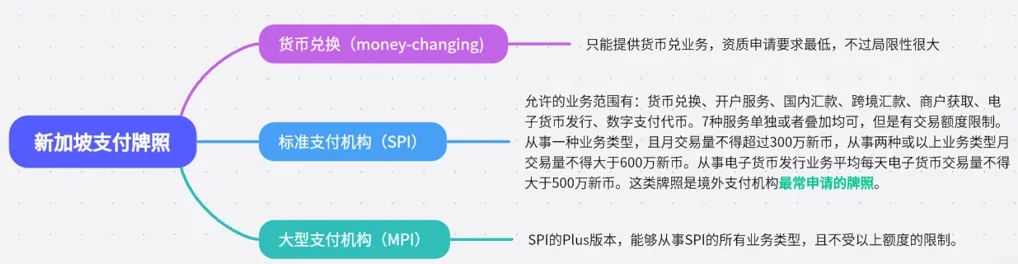

35 新加坡支付牌照

新加坡支付牌照分为三种,分别是货币兑换、标准支付机构(又称SPI)、大型支付机构(又称MPI)。跨境支付机构一般更青睐后两种。

36 欧盟支付牌照

欧盟支付牌照分为4种,分别是支付商PI、电子货币机构EMI(PI牌照的plus版本、支付启动服务商PISP、账户信息服务商AISP。其中前两种牌照支付机构申请较多,目前已有支付宝、Pingpong等多家机构获得。

37 印尼PJP牌照

印尼支付牌照(PJP),拥有该牌照可以在印尼开展境内转账、跨境汇款等业务。

38 英国EMI牌照

英国EMI牌照,全称Authorised Electronic Money Institution。获取这一牌照的公司允许发行电子货币并提供支付服务。

39 澳大利亚AFSL牌照

在澳大利亚,AFSL牌照被称为金融服务牌照,拥有该牌照允许公司提供包括支付服务在内的金融服务。

40 印度PSS ACT

印度PSS ACT牌照,全称Payment and Settlement Systems Act,该牌照是印度的支付和结算系统法规定的支付系统运营商的牌照。

41 巴西AMT牌照

AMT是巴西本国的支付牌照,在巴西拥有AMT牌照的机构允许提供货币转账服务。

42 SWIFT

SWIFT(Society for Worldwide Interbank Financial Telecommunication)全称是环球银行金融电信协会。该机构创建于1973年,总部设在比利时首都布鲁塞尔,本身是一个非盈利机构。SWIFT主要职能是在全球银行系统之间传递结算信息,它基于标准化的报文体系,成为国际间金融信息数据交换的标准语言,解决了信息传递的信任问题。SWIFT连接着全球超过11,000家银行、证券机构、市场基础设施和企业用户,覆盖200多个国家和地区。

43 CIPS(跨境人民币支付系统)

CIPS(Cross-border Interbank Payment System),由中国人民银行建立,采用国际通用的ISO20022报文标准,支持中英文传输,为境内外人民币跨境和离岸业务提供集中清结算业务。系统分两类参与者分别为直接参与者和间接参与者。截至2024年7月末,CIPS系统有直接参与者150家,间接参与者1401家。

44 直接参与者

指在CIPS系统里有清算账户的参与成员。

45 间接参与者

在CIPS系统里,间接参与者没有CIPS清算账户,参与CIPS业务需要直接参与者代理。

46 中间行

在跨境支付过程中,由于付款行和收款行之间没有直接的清结算关系,资金从发起银行到接收银行路径上可能涉及的一家或多家银行称为中间行。

47 代理行

代理行是指一家银行在另一个国家或地区指定的代表银行,代表该银行在该国家或地区处理跨境支付和接收资金。

48 清算行

清算行是指在特定的支付系统中,负责最终结算的银行。例如在跨境人民币交易中,各个地区的清算行是由中国人民银行指定的。

49 CHIPS

CHIPS(Clearing House Interbank Payment Systerm),全称美国清算所银行同业支付系统,于1970年建立由纽约清算所协会(NYCHA)经营。CHIPS与SWIFT网络连接,建立了与国外银行的清结算体系。

目前CHIPS约有140多家成员机构,其中相当一部分是外国银行在美国的分行或代理机构,95%的跨境美元交易都要通过CHIPS完成。

50 Fedwire(美国联邦资金转账系统)

Fedwire是由美国联邦储备系统开发与维护的电子转账系统,是一个贷记支付系统。Fedwire是一个实时大额资金转移系统,在美国的支付机构中发挥着重要的作用。Fedwire账户是可以透支的,而且还可以将透支余额转入CHIPS的账户中,两者可以相互转移头寸。在美国的地位相当于中国的大额转账系统。

51 ACH(美国自动清算所)

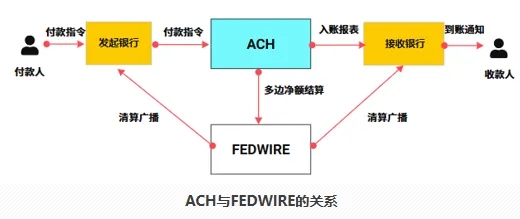

ACH是美国的小额自动清算所,是主要处理小额清算的机构。ACH只允许银行直接发起交易,采用批处理方式,不是实时结算。ACH主要由EPN(清算所电子网络)和FEDACH共同运营。ACH转账成本低廉,每笔手续费最低只要几美分,但是时效比较慢,只要提供收款行的ACH号码即可。

52 英国CHAPS

英国CHAPS(Clearing House Automated Payment System)是英国国内的一个大额实时清算系统,该系统建立于1984年,支持英镑跨境交易的清算。

53 欧元区TARGET

欧元区TARGET(Trans-European Automated Real-time Gross settlement Express Transfer system)可以处理欧元的跨境清结算。该系统具有实时全额自动清算的特点,但是该系统仍然完全依靠SWIFT报文系统进行信息传递。

54 俄罗斯SPFS

俄罗斯SPFS全称(System for Transfer of Financial Messages),是俄罗斯的国内支付系统。该系统建立于1993年采用直接参与者制度,系统支持实时全额清算。

55 INSTEX

INSTEX是一个结算机制,是欧洲各国为了与伊朗保持正常的贸易发明的一个新的支付结算系统。该系统成立于2019年,不依赖美元和SWIFT进行支付有效规避了美国对伊朗的制裁。

56 六大国际卡组织

国际信用卡经过上百年的发展形成了六大国际卡组织,它们分别是VISA(维萨卡)、MASTERCARD(万事达卡)、UnionPay(银联)、American Express(美国运通)、Diners Club(大来卡)、JCB。

57 单信息结算机制

单信息交易(Single Message Transaction)也叫全金融交易,指的是一笔交易只发送一次,同时完成授权、清分、结算。

58 双信息结算机制

双信息交易(Dual Message Transaction)指一笔交易被发送两次,第一次是授权走完信息流,第二次再发送附加信息用于清分和结算。在这种模式下,授权的信息流是实时处理的,但清分结算通常是T+1进行。

59 3DS

3DS服务全称为”Three-Domain Secure”是一种用于提高在线支付安全性的技术规范。由Visa和MasterCard等国际卡组织推出。目前3DS服务已经发展到了3DS 2.0版本。

60 3DS1.0

3DS 1.0 是3DS技术的第一版,它要求消费者在进行网上交易时提供额外的认证信息,比如密码或一次性验证码。然而,3DS 1.0存在一些局限性,比如用户体验不够流畅,需要跳转到银行的验证页面,这可能导致用户流失。

61 3DS2.0

3DS 2.0 是3DS技术的更新版本,它基于大数据技术,提供了更安全且用户友好的支付体验。3DS 2.0利用大数据来判别交易行为是否异常,无需繁琐的身份验证,简化了用户验证流程。

62 EDC

这是最传统的外卡交易模式,换汇转换由卡组织完成,商户的收单币种为本地货币。也就是说,如果中国本地商户使用EDC模式,收单币种是人民币。在这种模式下,消费者在支付过程中通常不知道本次交易的实时汇率,持卡人支付时仅知道商家标价的本地货币价格,在收到账单后才知道本位币的扣款金额。

63 DCC(动态货币转换)

DCC(Dynamic Currency Conversion)即动态货币转换,它的本质实际上就是外卡收单的商家或者收单行掌握了转换收单货币这一权利,而非EDC模式下由卡组织进行货币转换。

64 国际卡差错

差错(dispute)通常指的是消费者对于已经完成的交易提出争议,并向发卡行申请撤销交易的情况。差错可能由多种原因引起,包括但不限于欺诈、商品或服务未符合描述、未经授权的交易等。差错包括很多类型:调单、拒付、再请款、二次拒付、预仲裁、仲裁等。

65 调单

调单只是持卡人通过发卡行要求从商户处调取消费凭证。

66 拒付

拒付,其实又称为退单,具体是指外卡收单中的持卡人对已完成的信用卡交易有异议,要求发卡行撤销该笔交易并退回已支付款项。

67 再请款

再请款指发卡行拒付后,收单行再次发起收款请求。

68 二次拒付

通常是指在一次拒付发生后,由于某些原因导致发卡银行再次向商家的收单银行发出拒付指令。

69 预仲裁

仲裁开始前的一个阶段,在这个时期双方提供充分的证据来反驳拒付理由,可能避免争议升级到仲裁阶段。这个阶段是给商家一个机会在问题正式成为仲裁前解决争议。

70 仲裁

仲裁是争议解决过程的一个更正式和法律化的阶段。如果预仲裁阶段未能解决问题,争议将进入仲裁。在仲裁阶段,发卡行或卡组织可能会要求更详尽的信息和证据,并进行更深入的调查来决定争议的结果。如果商家在仲裁阶段失败,可能不得不接受拒付并承担相关费用.

71 汇率锁定

汇率锁定是指企业和个人在进行外汇交易时,与银行或金融机构提前约定一个特定的汇率,并不受后续市场波动影响。

72 汇率加点

汇率加点是指在外汇交易中,银行或金融机构在提供给客户的汇率基础上加上一定的点数作为自己的利润.

73 直接汇率

直接表示一单位的外国货币可以兑换多少本国货币的数值。

74 间接汇率

表示一单位本国货币可以兑换多少外币,与直接汇率互为倒数。

75 固定汇率

货币价值与另一货币锚定,兑换的比例固定。比如港币曾经兑换美元就是固定汇率。

76 浮动汇率

指货币兑换的汇率由市场自己决定,根据供需关系自动调节。

77 即期汇率

即期汇率是指双方立即交割或在两个工作日内进行货币交割的汇率。所以即期汇率其实反映了当前市场上一种货币兑换成另一种货币的即时价格。

78 远期汇率

远期汇率是指在未来某个约定的日期按照今天确定的汇率进行货币兑换的价格。

79 延期交割

指外汇兑换交易成功后,不马上交易实体货币资金,而是延后一段时间后再进行资金划转。

80 远期合约

远期合约是指买卖双方约定在未来某一固定日期,按照约定汇率进行货币交割的合约。

81 外汇套期保值

套期保值是指利用远期合约、期权合约、货币互换、期货合约等工具,锁定未来的汇率,从而减少汇率波动对利润和现金流的不确定性

82 外汇便利额度

我国的外汇便利额度指的是个人在一年内可以自由兑换外汇而不受到限制的额度。根据国家外汇管理局规定,境内个人每人每年享有等值5万美元的便利化购汇额度。

83 买入价

买入价是指银行或者外汇交易商购买一种货币愿意出的最高价格,也就是客户能卖出一种货币的最高价格。

84 卖出价

卖出价是指银行或者外汇交易商愿意卖出一种货币的最低价格,也就是客户购买这一种货币的最低价格。

85 中间价

中间价是买入价和卖出价的平均值。它不是实际的交易价格,只是提供一个公平的市场价格指标参数。

86 外贸B2B收款

外贸B2B(Business-to-Business)收款,指在国际贸易活动中境内的企业卖家向境外企业买家出售商品或提供服务后,所进行的跨境收款过程。

87 跨境电商收款

跨境电商收款是指通过电子商务平台进行国际贸易时,卖家从境外买家处收取款项的过程。

88 信用证支付

信用证支付是银行根据进口方指示或自行审核单证后,向出口方支付款项的一种跨境支付方式。卖方发货后拿发货凭证和信用证去银行申请结算。

89 托收支付

托收是指出口人出具汇票,委托银行向进口人收取货款的一种支付方式。在这个过程中,出口方开具以进口方为付款人的汇票,并委托出口方银行通过其在进口方的分行或代理行向进口方收取资金。

90 跟单托收

出口商凭借金融票据+商业单据委托银行向进口商收取货款的一种托收方式。这里的“跟单”跟的主要是有货物权的货运单据。

91 光票托收

出口商将金融票据(如汇票、本票或支票)委托银行向进口商收取货款,这种托收方式不附带任何商业单据。

92 BIC

BIC是SWIFT组织指定的8位或者11位的银行识别码,前四位字母是银行代码,5-6位字母是国家代码,7-8位字母是位置代码,后三位是分行代码

93 美国ABA Number

美国的ABA号码又称为美国银行家协会号码或汇款路线号码,通常是一个9位数字的代码,用于识别银行用。一般美国本地汇款时都要填写。

94 英国Sort Code

英国的Sort Code是一种六位数字的银行编码,前两位数字代表银行代码,后四位数字代表分行代码。

95 英国 account number

英国的Account Number是用于识别银行账户的一串数字,通常由8位数字组成。在英国本地汇款时,一般要同时提供Sort Code和account number。

96 IBAN

IBAN全称为国际银行账号,一般在欧洲跨境汇款时需要提供。IBAN两位国家代码+两位校验码+银行代码+账户号码组成,一般不超过34位。

97 澳洲BSB Number

BSB编号全称Bank State Branch Number,是澳大利亚银行系统中用于标识银行分支机构的六位数代码。其中前两位银行代码,第三位代表地区代码,最后两位代表分行或分支机构。

98 印度IFSC代码

印度金融系统代码(IFSC)是用于识别印度银行分支机构的一种独特11位代码。该代码4个字母代表银行的名称+0+6个数字或字母代表具体的银行分支机构。

99 墨西哥CLABE

CLABE是墨西哥一个18位的银行识别码,用于唯一标识的银行账户。CLABE号码由四部分组成:3位银行数字代码+3位数字银行商业区代码+11位账户号码+1位校验位组成。

100 阿根廷CBU

CBU在阿根廷叫做(Cuenta Bancaria Uniforme),实际上是阿根廷银行账户的一种标准格式。一个CBU一般由22位数字组成,用于进行本地银行转账。

101德国BLZ代码

德国的BLZ号码是用于识别德国境内银行分支机构的6位数字代码。前3位数字代表银行代码,后三位数字代表分支机构。

内容合伙人:墨玉

主编:陈天宇宙

本文由人人都是产品经理作者【陈天宇宙】,微信公众号:【陈天宇宙】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!