起点课堂会员权益

起点课堂会员权益用摆摊思维看线上收银台设计

本文将带你深入探索如何巧妙设计线上收银台,以促进订单转化率,同时最大化营销经费的效用。让我们一起揭秘那些隐藏在支付背后的智慧与策略。

朋友们,好久不见。

前段时间周末出去摆了个摊,这个体验还是很神奇的,也让我对产品设计有了更深入的认知。

所以按捺不住躁动的笔头,想和大家分享一些线上收银台的设计思路,算是我与顾客在讨价还价时候的“互相博弈”的收获吧。

在现实生活中,收银台应该是用户感知最明显的一环,因为支付商品时即可见。

按照字面来理解,就是收(收取)+银(支付方式)+台(地方)。

01 那标准的收银台模式是什么样的?

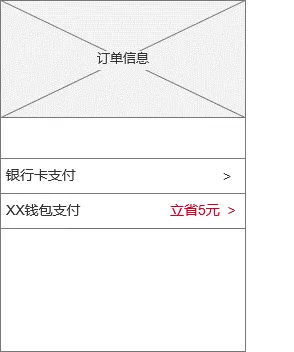

顾客来到收银台处,可以选择一种支付方式进行支付,见下以京东的收银台为例:

- 收款金额:8.00元。

- 支付方式:京东支付,卡支付(一键绑卡),微信,云闪付,applepay等渠道。

整个收银台排列了很多支付方式,这是我们常见的收银台设计模式。

根据平台的需要,以平台想推荐的支付方式为主:

比如京东支付列在首位,标识出“单单做公益”以吸引用户选择京东支付的产品;

比如卡支付的随机立减活动也是吸引用户支付的方式。

这种标准的收银台设计方式,本质上给用户“支付选择”,但远还起不到“引导消费”的作用。

我当年也设计过收银台,现在回看,当时的设计没有落地的思考,还是很浮于表象的。

当时根据公司政策,以及公司给的营销的成本出发,我们要推出与银行合作的钱包服务,互相引流,既我们给银行提供注册用户,银行免支付手续费。

所以我们设计的思路是根据现有的业务计算支付手续费,就是我们的营销活动经费。

然后再把经费补贴到各种品类的支付上,选择与银行合作的钱包支付,则会立减。

当时的重心是致力于品类的研究,看哪款品类对立减比较敏感,则补贴力度重心偏向哪个品类。

简单示意见下:

整个收银台的设计都是偏向如何引导客户使用我们所希望的支付方式。

XX钱包支付,立省5元……醒目的对比,期待客户因为优惠金额而选择我们推出的钱包支付方式。

当然这个设计思路也是没问题的,我们要做的数据就是引导用户注册新的钱包。

但是也许换个思路,我们会有更好的设计方式,且能将营销经费最大化的做转化。

下面我们来结合订单信息来分析:

在顾客走到收银台这步,对于前期已经看好产品,购买意愿是强烈的,基本上会支付的这部分顾客来说,收银台立减的活动对整个订单成交转化率是没有影响的。

所以今天我要聊的是,我们也许可以把部分经费省下来,增加单笔订单的奖励金额或者增加转化的订单数量,去更大限度的去促进那些支付意愿不强烈的用户买单。

这样,我们就将订单和收银结合成一体,促进了整体的订单支付转化率,且能够将营销的每一分钱都需要花在刀刃上。

02 那收银台是为订单服务的设计如何做?

经过前期线下摆摊的一些经验,我发现,顾客在支付时分为几种情况

第一种,不讲价,直接支付就走。

这种就是顾客购买意愿强烈,买了就走,节省时间,我们也不需要投入营销补贴。

第二种,只问能不能便宜点

这种就是顾客购买意愿明确,但是觉得价格高一点点,基本上便宜一点就可以了。

或者顾客觉得问一句,能便宜点是点,一般情况下便宜两块钱,说给顾客买瓶水,顾客就会痛快的付款。

第三种,吐槽太贵了,能不能再便宜点

这种就是顾客购买意愿一般,如果不能到他的心理价位顾客就可以转身不买了。

这种线下的策略我会推荐看看有没有其他喜欢的,多买我就多便宜点。

一般情况下顾客会看,多买以后多给优惠就可以了。

也有顾客不愿意看其他产品,直接要底价,那也没关系,直接底价就好了。

因为做生意本来就是高低价互相拉的。

所以,在线上收银台的服务中,我们可以这样做:

如果顾客已经走到了收银台界面,并选择了某种支付方式进行支付了,我们可以认为这部分用户我们是不需要投入营销成本的。

客户买的是服务,我们给客户节省的也是时间,没必要点开钱包还要再继续绑卡等操作,这些操作在一定程度上对用户造成了困扰,说不准还流失了客户。

就好比在线下,如果顾客已有买的意愿,掏出手机准备扫码了,我也没必要问客户你要不要砍个价,说不准就丢掉了这个客户。

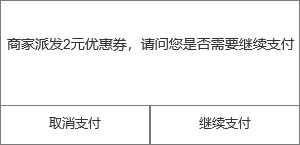

那么如果顾客已经走到了收银台界面,但是却选择返回键,那这个时候我们是需要跳出引导的。

比如这样的提示:

这个时候如果用户是我们提的第二种场景用户,用户会有点“小便宜”的心理,能减2块就满足了期待,就会有效的引导支付。

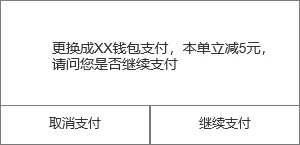

但是如果是第三种用户场景,价格超出用户预期很多,2元的优惠券用户都不买单,那我们怎么设计呢?

那这时候我们就可以推荐我们倾向客户使用的支付方式,并附上优惠信息,如下提示:

综上,你可能会说,那平台推荐的支付方式的转化率曝光度好低啊,

肯定比直接暴露在收银台上低,那我们来分析下:

新注册一个钱包用户需要付出的成本是:提供并录入一张卡信息,输入验证码绑定卡,并且签署钱包协议

那么愿意付出这个代价的用户是不是恰恰是这群觉得商户价格超出心理预期太多,想要便宜多点的用户?

就是说这部分用户是愿意用时间成本换取价格优惠。

当然,在这一步的设计可以有更多的延展,比如他还不支付,可以结合订单信息,单独在订单页面提示:您有一笔订单还有5分钟过期,商家送您一张10元券,请尽快支付……

这时候就像是老板最后说了底价,能拿就拿,不能拿算了。

顾客看到降了一定能过程度,也会触达他的心理价位区,也能顺利的转化购买。

所以,当收银台与业务订单关联起来后,引导消费的空间会拓展很多,

这时候收银台不仅仅只是收银的作用了。

也许第三方支付公司更应该做些深入的拓展,可以将商户牢牢地绑定在自己的平台上,使商户无法轻易切换支付平台。

本文由 @想个昵称想半天 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!