起点课堂会员权益

起点课堂会员权益半年流量大增50%!AI应用洗牌速度放缓,1400万或成流量生死线

AI应用领域正在经历快速发展,特别是在ChatGPT类产品的推动下,整个行业的流量在半年内增长了50%。这一增长不仅展示了AI技术的潜力,也反映出市场对AI产品的巨大需求。本文通过分析AI产品的流量变化,揭示了AI产业的当前趋势和潜在机会。

今年以来,所有人都在关心AI产品的落地。

虽然AI应用的爆发速度低于很多人的预期,但当我们观察1-7月AI应用的流量变化,仍然发现了一些积极的变化:

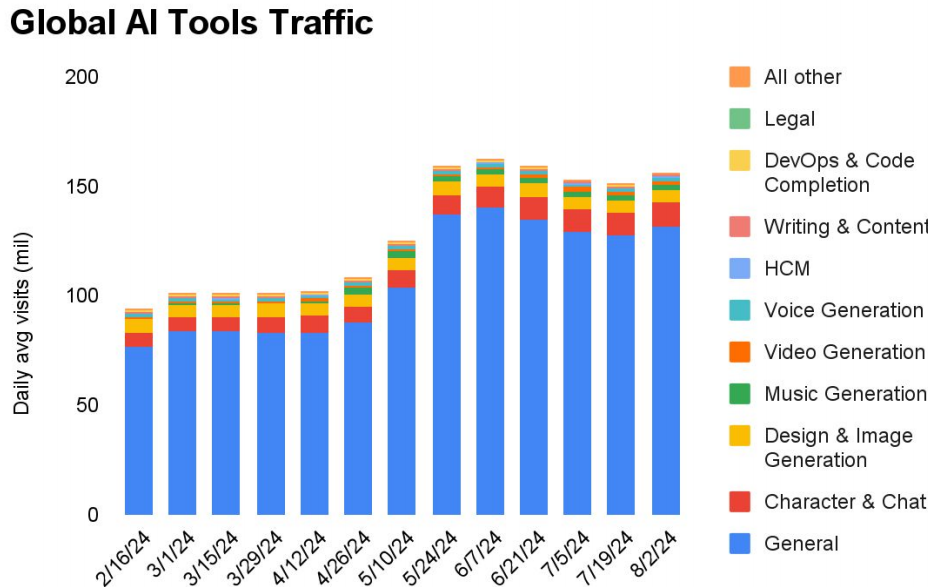

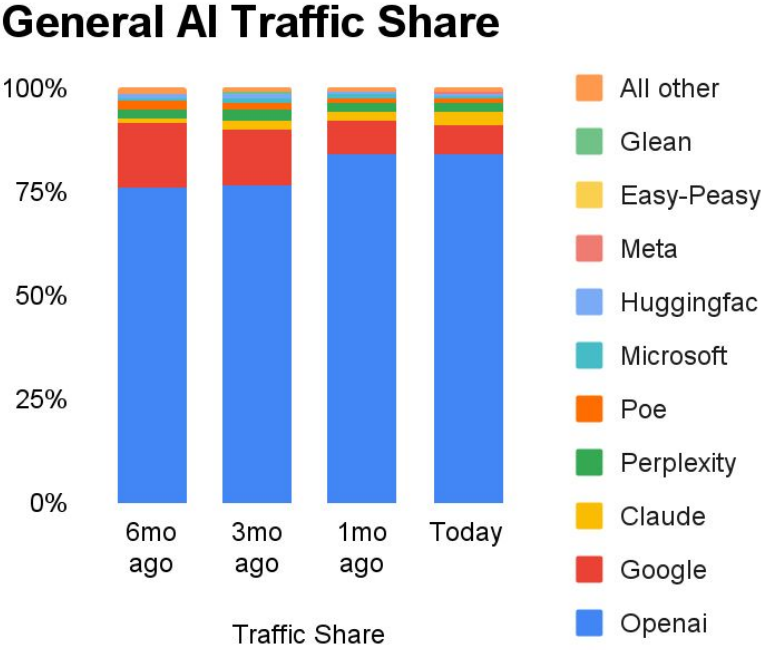

- 今年以来,AI产业的整体流量增长明显。日均流量从2月的1亿增长到1.5~1.6亿,增幅高达50%。但OpenAI一家占了AI产业总流量的六成,且优势还在扩大。

- AI产品的洗牌速度明显放缓。去年9月到今年3月,Top50 AI产品里有22个产品掉出榜单。但对比今年1月和7月Top50排名,只有9个产品从榜单跌落。

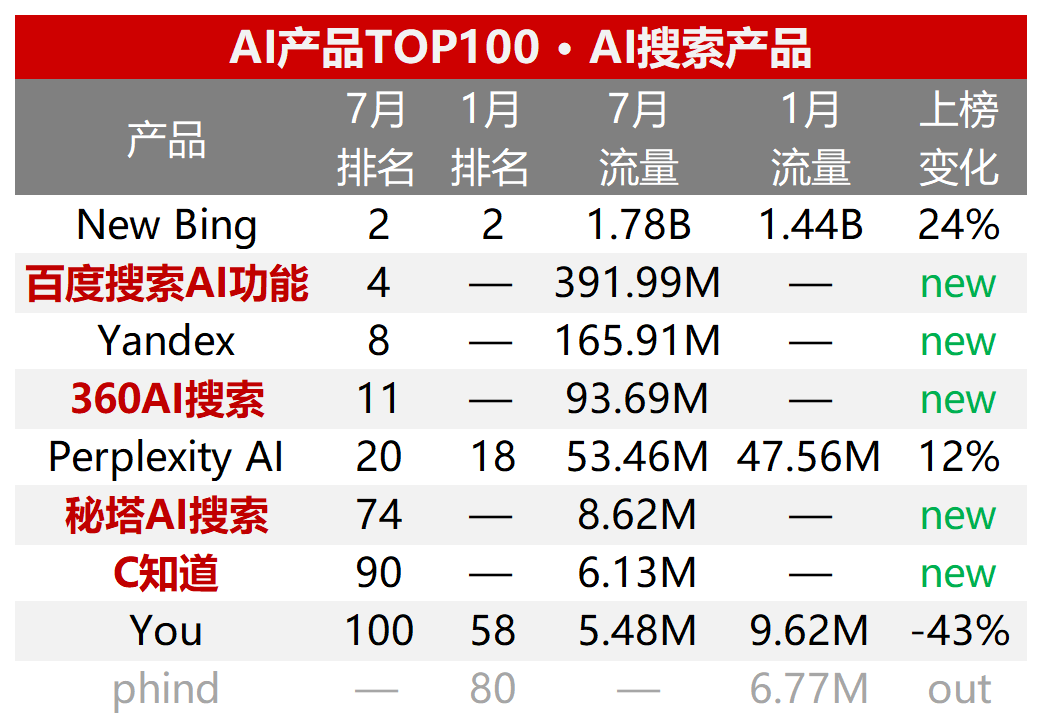

- AI搜索成为今年AI应用赛道的最大赢家。今年1月,AI产品流量TOP100中,有4个AI搜索产品。到了7月,AI搜索产品的上榜数量变成了8个,翻了一倍,其中5个产品还挤进了AI产品流量前20。

- 随着AI伴侣的机会被阶段性证伪,AI聊天类产品的创业机会正在从C端转向B端。

- 今年,AI音乐和AI视频市场分别出现了破圈产品Suno和Luma.AI,他们通过创新性的产品设计和差异化的营销方式,为各自领域带来了大量的新用户。

- 作为流量较大且相对成熟的细分市场,AI图像赛道的流量结构极为分散,长尾产品占据了50%以上的流量。这与大部分AI赛道流量集中的趋势形成了明显对比。

- 对比7月和1月的AI产品榜TOP50,有9个产品从7月榜单消失,他们流量(月访问量)普遍在1400万以下。与头部AI产品相比,这些产品的流量有更大的不确定性。因此,我们认为,月访问量1400万可能将成为AI产品的一个重要门槛。

透过这些产品的流量变化,或许能够帮助我们更好理解当下AI产业的发展。

一、AI应用狂飙,半年流量增长50%

今年以来,AI产业的流量增长明显。2-4月,AI产品的日均总流量在1亿,4-6月流量开始增长,到了6-8月日均总流量为1.5~1.6亿。也就是说,在不到半年时间里,AI产品的总流量增长了50%。

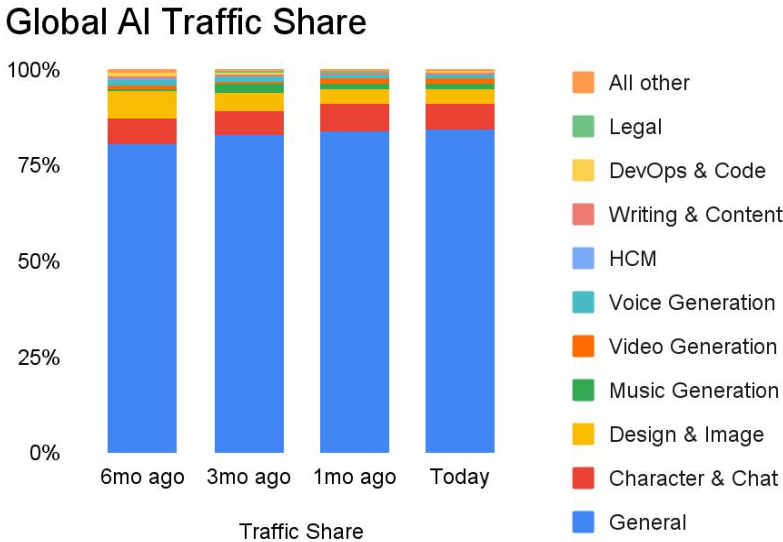

从结构看,类ChatGPT产品仍然是AI产业中的绝对主流,占据了80%左右的流量,且占比在缓慢上升,其余AI角色扮演、设计与图像生成、视频生成等AI领域流量变化并不明显。

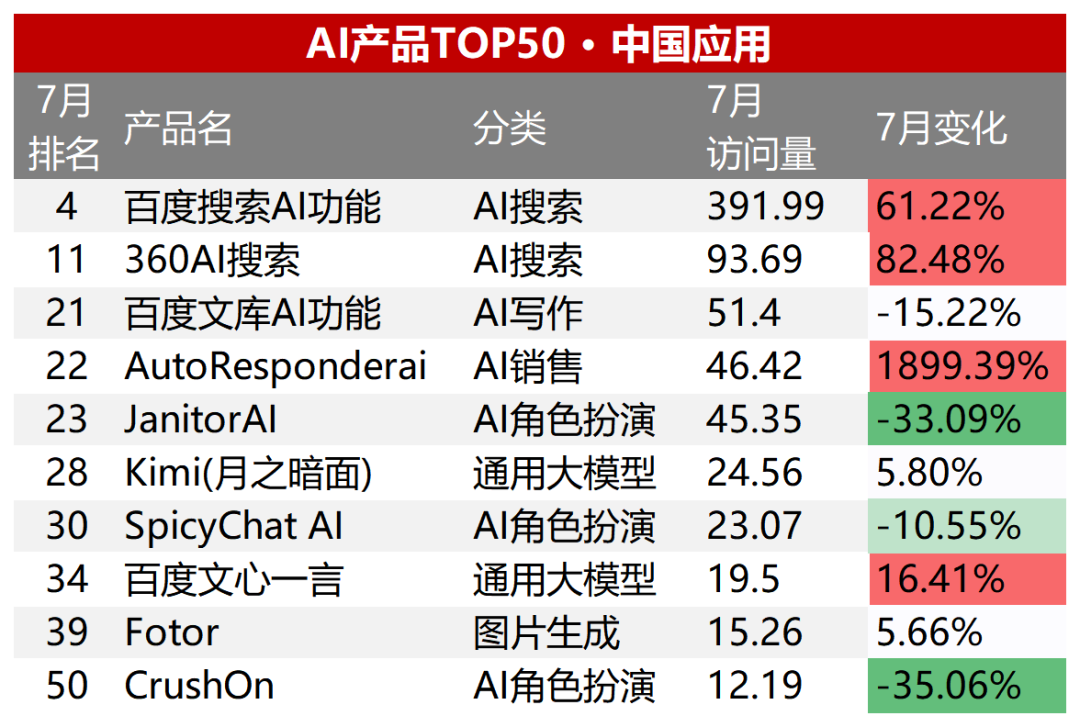

同时,我们也很欣喜地看到,7月AI产品TOP50榜上有10个来自中国AI产品,较1月新增了4个,分别是360AI搜索、百度文库AI功能、Auto Responderai、Kimi。

纵览所有细分赛道的12周环比变化情况,乌鸦君有以下4点发现:

- 通用人工智能、AI角色扮演、AI声音生成,这三个领域一直保持正增长。其中,通用人工智能和AI角色扮演领域增长明显且稳定。人们对通用人工智能和AI陪伴产品的需求坚挺,且有很大的挖掘空间,而对AI声音生成领域也有着相当稳定的市场需求。

- AI音乐大幅暴涨,主要源于爆款产品Suno的问世。

- AI视频尤其在6~8月份大幅增长,由于该段时期的产品密集发布,人们对各类文/图/视频生视频的产品兴趣浓度很高。

- AI写作和AI代码生成下降较为明显,人们对AI写作和AI代码生成的兴趣正在下降。

二、透过产品流量变化

我们看到了这六个趋势

除了细分赛道的流量变化外,具体AI产品的变化也非常值得关注。通过对今年上半年AI产品流量的复盘,我们得出了以下6个结论:

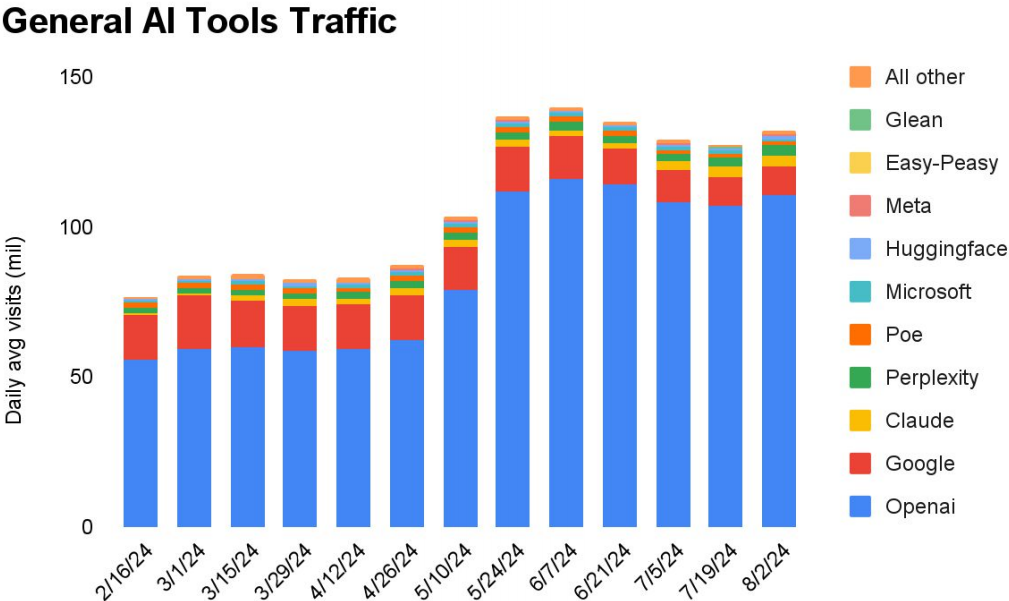

(一)OpenAI占了AI产业六成流量,且优势还在扩大

随着类ChatGPT产品流量占比的提升,OpenAI在AI产品所有流量中的占比也在提升。

今年上半年,OpenAI已经拿下AI产业流量的半壁江山,且比例还在提升。粗略估算,1-7月OpenAI在整个AI产业的流量占比从55%上涨到了65%。

除了ChatGPT外,大部分通用大模型产品的流量都保持着增长。其中,1-7月Claude的市场份额从2.4%上涨到2.9%。

下滑最多的通用大模型是谷歌的Gemini。根据SimilarWeb,谷歌Gemini的流量占比下降一半以上的流量。从流量结构变化看,Gemini丢失的流量份额大部分被ChatGPT和Claude拿走了。

(二)AI搜索来势汹汹,传统搜索微微下降

抛开类ChatGPT产品来说,AI搜索是今年以来流量表现最好的AI应用。

根据AI产品榜数据,今年1月AI产品流量TOP100中有4个AI搜索产品,其中2个排在前50。到了7月,AI搜索在AI产品流量TOP100中的上榜数量变成了8个,翻了一倍。其中,5个产品还挤进了AI产品流量前20。

曾出现在1月榜单上的New Bing和Perplexity AI,各自7月的流量较1月也皆有两位数的提升。

▲注:标识红色的应用由中国公司开发

在AI搜索大爆发的故事里,中国成了最大赢家,占据了半壁江山。

在上榜的8个AI搜索产品里,其中4个来自中国,它们分别是百度搜索AI功能、360AI搜索、秘塔AI搜索、C知道。除了他们外,昆仑万维、夸克等公司也在布局AI搜索。

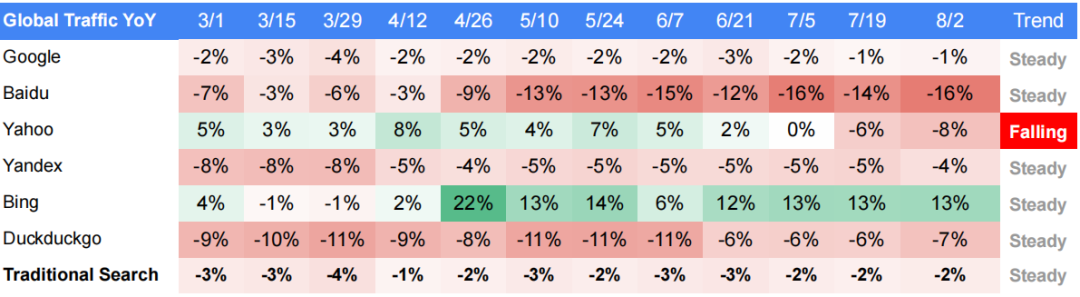

虽然AI搜索蔚然成风,但传统搜索并没有出现想象中的巨大下降。

从数据上看,除了OpenAI支持的Bing流量仍在增长外,其余传统搜索流量均出现了个位数的下滑,其中百度流量下降的最多。5月以来,百度的访问量下降幅度超过10%。

(三)“女友”变“销售”,AI聊天从C端到B端

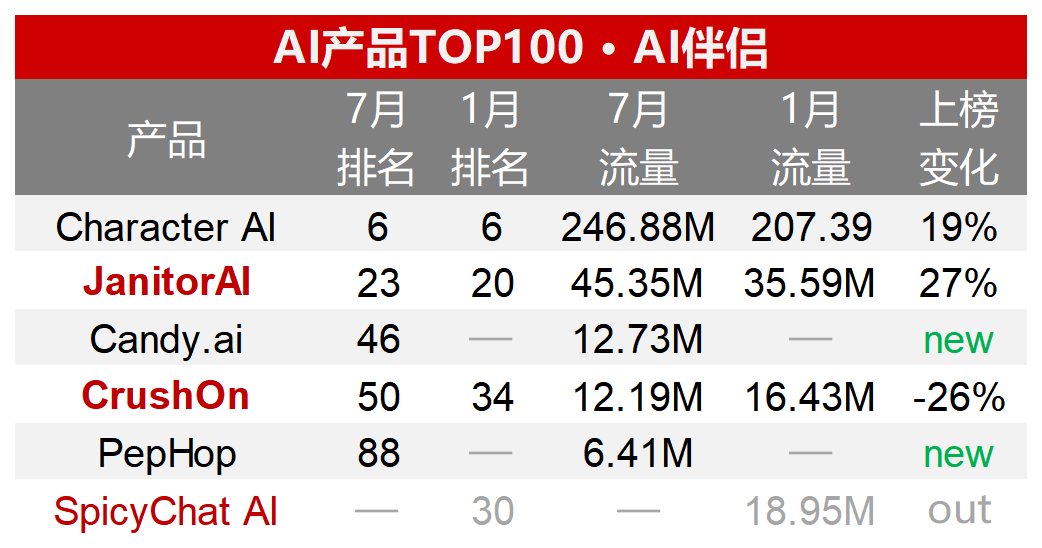

在AI应用里,AI伴侣依旧是流量表现最好的赛道之一。

7月,AI伴侣上榜AI产品TOP100的有5个,相较于1月,增加了两家,分别是Candy.ai和PepHop。

从流量变化看,AI伴侣产品表现不一。其中,Charcter.AI和Janitor.AI在7月流量较1月实现了两位数的增长。同期,主打无限制聊天的CrushOn则下降了26%。

▲注:标识红色的应用由中国公司开发

流量分布方面,Character.AI依然稳稳占据了AI伴侣赛道的流量大头,占比高达70%。

不过考虑到这类产品商业化难度较大,以及谷歌“收购”Character.AI,短期内AI伴侣的前景恐怕要打上一个大大的问号。

相比C端的不确定性,但AI聊天类产品在B端的价值愈发清晰。

SimilarWeb认为,AI聊天类产品已经到了由C端扩展到B端的阶段,具体来说,就是将加持了大模型、多模态的AI角色扮演服务,应用于营销和电子商务产品,让电子商务AI机器人像是伴侣一样,处理自然语言、识别用户的情绪和需求、并无间断关怀等。

例如,AI初创x11.ai旗下的AI销售员Alice,会根据潜在客户公司近期的公司事件组织语言,发出如“恭喜你们获得 A 轮融资!”之类的搭讪,寻找潜在的销售客户。凭借独树一帜的AI销售员,这家公司成立6个月就突破200万美金ARR(经常性年收入)。

(四)AI音乐/视频出现破圈产品

今年上半年,AI音乐和AI视频市场都出现了破圈产品。

在AI音乐领域,Suno自2023年12月底被推出以来,在短短半年时间里异军突起,市占率高达75%,处于绝对的优势地位。

AI音乐本来是一块空白市场,此前领先的Musixmatch主打的是歌词谱写,Suno凭借变革的音乐创作方式、极高的创作效率和自由度、惊艳的生成效果,极大地满足了人们对生产力和趣味音乐玩具的需要,进而创造了新的市场。

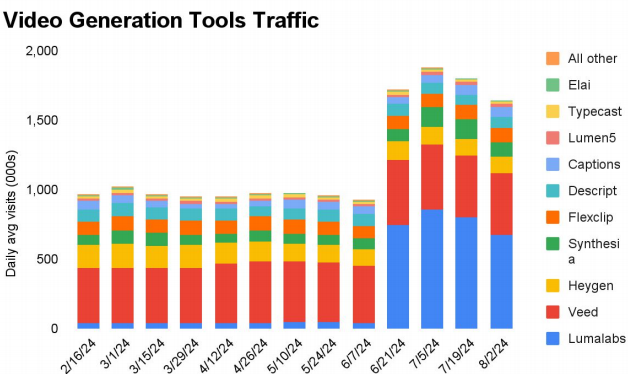

和AI音乐领域一样,AI视频领域今年也出了一个流量一骑绝尘的明星——Luma.AI(视频模型Dream Machine)。

回溯Sora在搭建了技术路线之后,带出了一群“小弟”跟随,排名比较高的Veed.AI专注于整活儿,Luma.AI更是把病毒式传播发挥到了极致。

Luma有多出圈?B站上不少由Luma生成的画风新奇的作品,比如华强卖瓜、容嬷嬷和紫薇吃淀粉肠、诡异的二人接吻等视频。大量以前未曾尝试过AI视频的博主,玩起了Luma。

从流量图上来看,自Luma.AI发布以来,迅速成为AI视频领域流量最高的产品。

不仅如此,Luma几乎没有影响到其他视频产品的流量。也就是说,Luma绝大部分流量都来自圈外的新用户。

值得注意的是,国内AI音乐/视频也在快速发展。今年以来,字节、网易等公司先后进军AI音乐。

而AI视频更是热闹。有媒体统计,国内有至少超20家公司推出了自研AI视频产品。仅在7月,商汤、阿里、爱诗科技、快手以及智谱AI就先后发布AI视频产品。不久的将来,我们或许能在榜单上看到国内AI视频产品的身影。

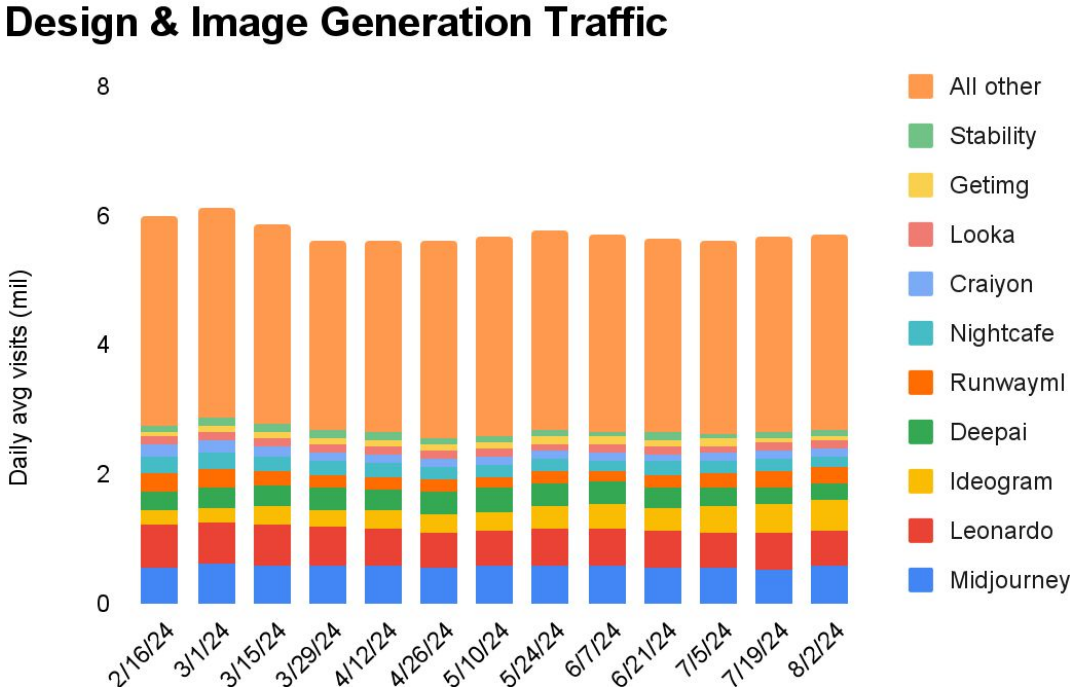

(五)AI图像生成需求庞大,但市场格局分散

从流量结构看,大部分AI细分赛道的流量结构都呈现明显的头部化。但AI图像却是个例外。

作为AI领域流量排名第三的细分赛道,AI生图的应用发布最早,应用也非常广泛。但经过了两年多的发展,产品集中度仍然很低。

虽然Midjourney名声在外,但与占有率第二的Runway流量加起来,占比也没到这个赛道流量的25%。在这个赛道里,长尾产品占据了50%以上的流量。

原因在于,AI生图的用户需求多样,包括但不限于图像修复、风格转换、图像生成等。这些细分领域的技术要求不同,单一产品覆盖的用户需求相对有限,极大限制了产品的用户天花板。

如今,市场上出现了一批专门针对某一需求的AI图像处理工具,可选择产品较且差异化不大,导致这个市场用户结构分散。

在国内市场,具备AI生图功能的产品也数不胜数,包括通义千问、豆包、腾讯元宝等等。

(六)AI产品洗牌速度放缓,流量门槛或在1400万

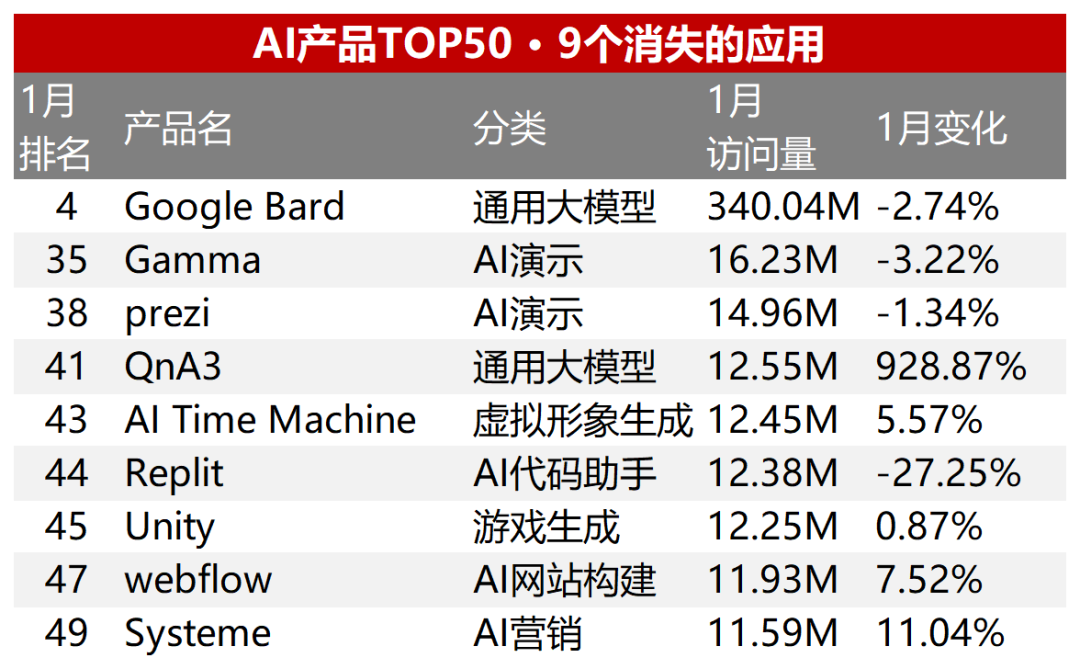

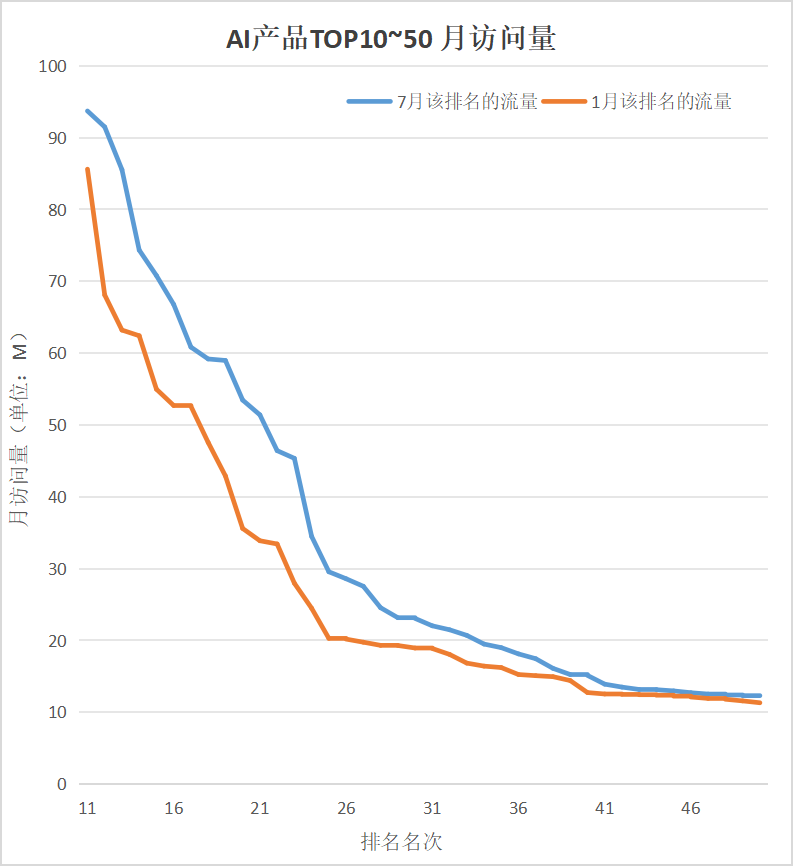

对比7月和1月的AI产品榜TOP50,有9个产品从榜单跌落。

相比去年9月到今年3月,AI产品的洗牌速度明显放缓。去年9月到今年3月,Top50 AI产品里有多达22个产品掉出榜单。

除去谷歌因商业竞争压力放弃的GooleBard以外,剩下的8个产品中,有6个产品在1月的排名都在第41名~第50名之间,它们的流量普遍在1400万以下。

更重要的是,1-7月TOP50第41~50名的流量变化不大,而其他区间的产品流量都有不同程度的提升。

也就是说,月访问量1400万是AI产品的一个重要门槛。访问量低于1400万的产品更有可能出现下滑,而访问量高于1400万的产品流量大概率还能继续增长。

值得注意的是,在这份淘汰名单中,出现了被认为戳中PPT市场痛点的Gamma。7月Gamma的MAU仅有8.99M,排名67,远不如1月的成绩(1月为MAU为16.23M,排名35)。

仅从流量变化角度上看,AIPPT产品的用户留存度或许存在问题。

三、总结

其实盘点下来不难发现,整个生成式 AI 赛道仍处于非常初级的阶段,但在应用落地的探索中,我们仍然看到了越来越多确定性机会的出现。

尤其对非头部产品来说,在大模型能力没有明显突破的情况下,仍然能够凭借更深的用户需求理解和更好的用户体验,在用户端占据一席之地。这也符合此前Perplexity CEO对于AI创业公司要先做产品,后做模型的判断。

我们相信,随着大模型技术的提升,未来会有更多类别的AI产品进入到大众视野。AI应用的大潮已经到来,未来的故事又将如何演绎?我们会持续关注。

文/朗朗

本文由人人都是产品经理作者【乌鸦智能说】,微信公众号:【乌鸦智能说】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!