起点课堂会员权益

起点课堂会员权益阿里想冲,京东想稳

在电商领域的激烈竞争中,阿里巴巴和京东展现了不同的发展策略,阿里追求规模扩张,京东则更注重利润增长。两大厂商的对坑都体现出了各自独特的战略眼光。

阿里求规模,京东要利润。

8月15日,电商巨头阿里和京东在同一天发布了各自的第二季度财报,有两点值得关注。

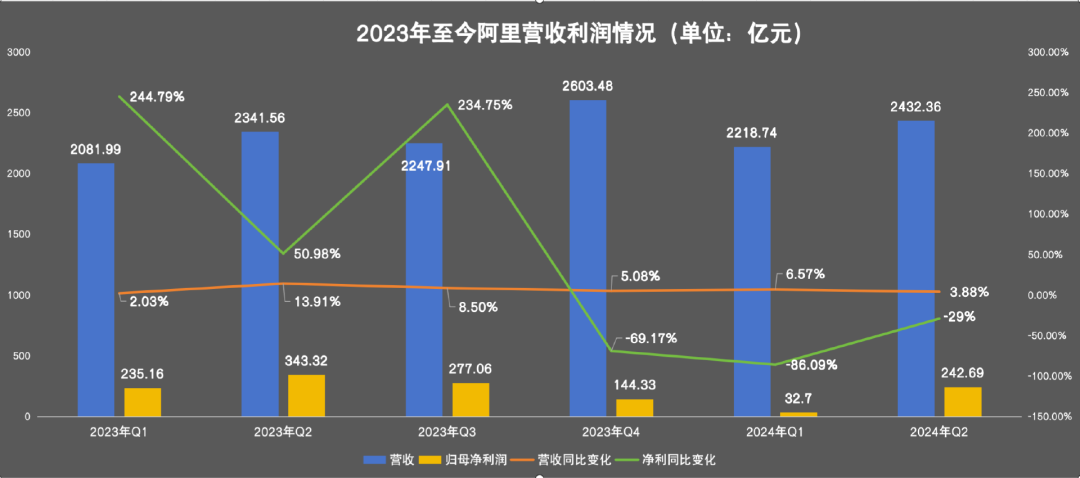

一是两大巨头的营收都涨不动了。阿里手里有七大业务,整体营收增幅3.88%,唯一拖后腿的却是主营业务淘天集团;京东因为是自营模式为主,营收规模一直很大,但是本季度的营收涨幅仅有1.2%。

二是两家的利润走向不同,反映出它们走上了不同的发展道路。

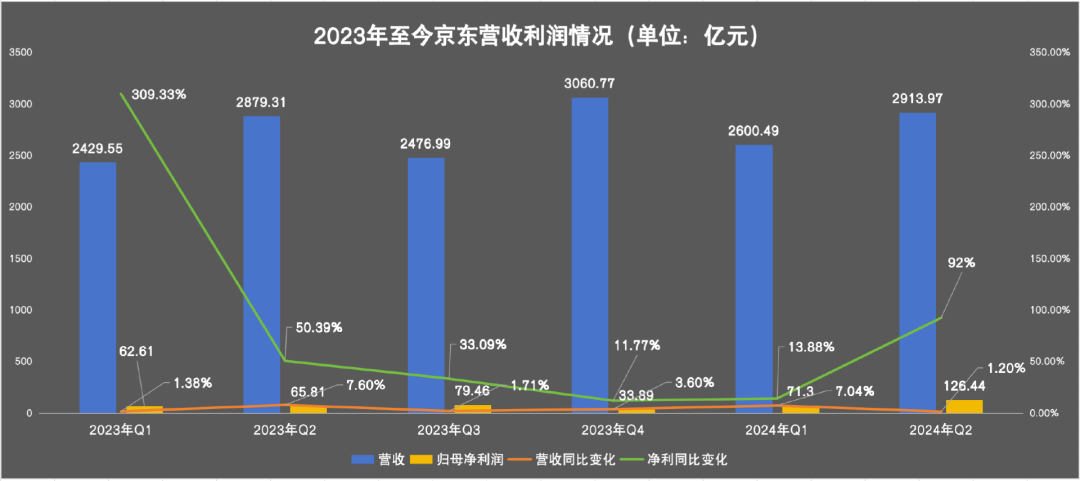

京东一直强调低价,618之后还继续推出了“京东超级18”活动,但是本季度归母净利润却创下2023年Q1之后的历史新高,达126亿元,同比增加92%。越打价格战利润越多,财报解释是低价不靠补贴,整体毛利水平稳定。

阿里的归母净利润同比下降29%达242.69亿元,一方面是部分业务如国际商业还在亏损换增长,另一方面是其核心利润来源淘天集团的“客户管理收入”增长停滞。

为此,阿里也早有铺垫,在财报发布前宣布针对淘天所有商家的收费政策调整,目的就是向市场表明:

1、以后不再追求绝对低价而是强调GMV,2、引入更多小商家、重新分配流量,用户管理收入会涨,变现效率会提升。

总体来看,阿里拼命追求规模,且部分业务还在高速增长;京东则是化身“盈利达人”,但代价是失去了一些想象空间——子集团过于依赖主营业务,发展前景存疑。

同样面临竞争对手的步步紧逼,阿里和京东谁的方式更见效?目前还没有答案。

一、电商老大哥们,收入都涨不动了

这一季度的财报揭露了一个残酷的事实,阿里营收增长3.88%、京东增长1.2%,电商两巨头都涨不动了。而对手还在猛追,拼多多2024年Q1的营收增幅高达130.66%。

先来看阿里,这一季度的收入为2432.36亿元,这是阿里自2023年宣布进行“1+6+N”组织架构调整以来的收入增速最低点。

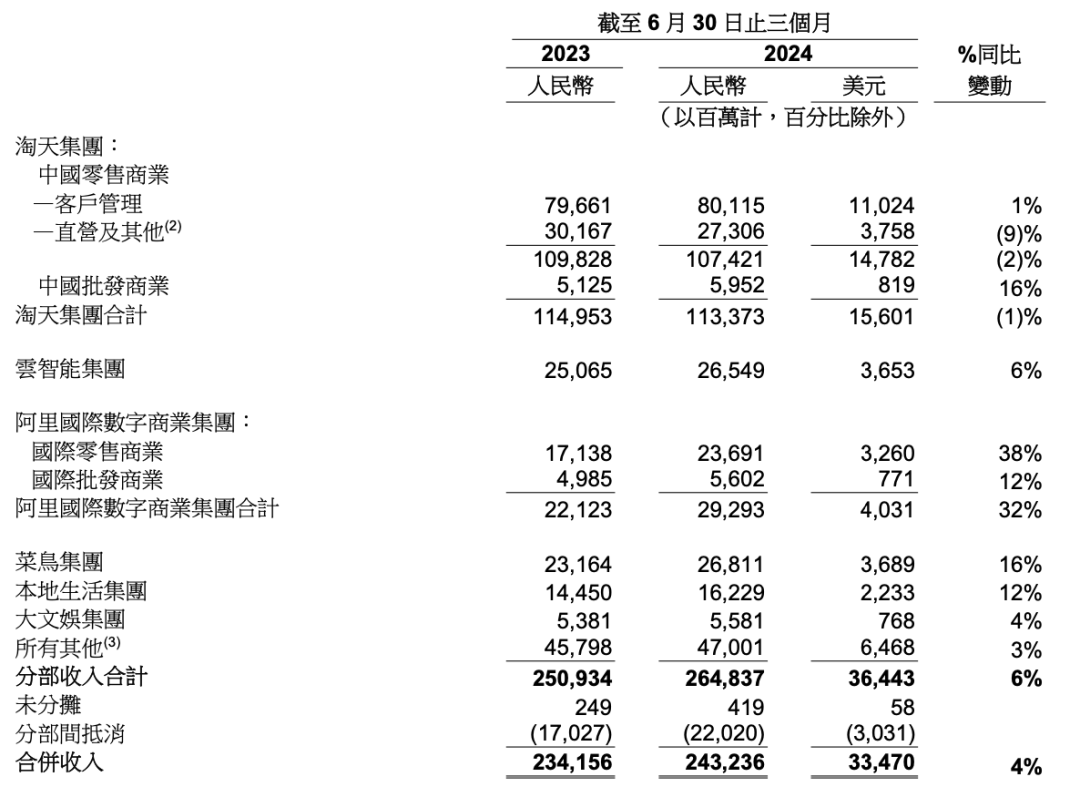

阿里的收入来源分为七大部分,淘天集团(电商业务)占主力,营收占比42.81%,其他依次为国际数字商业(营收占比11.06%)、菜鸟(营收占比10.12%)、阿里云(营收占比10.02%)、本地生活(营收占比6.13%)、大文娱(营收占比2.11%)和其他(营收占比17.75%)。

阿里2024年Q2各大业务收入情况

最大的变化出现在“大哥”淘天集团,收入较去年同期下滑1%。这一收入在上个季度还有4%的增幅,到这个季度不增反降。

拆分来看,一是其核心利润来源客户管理收入(可以理解为广告+佣金)增幅仅1%。这恐怕是阿里真正的焦虑所在,阿里此前的低价策略带来的结果是,广告费用和佣金费用涨不动了。

这里需要科普一下,此前天猫一般既向卖家收取广告费也会抽佣,而淘宝仅向卖家收取广告费不抽佣。所以淘宝和天猫过去更依赖流量收入,也更愿意把流量卖给大商家。

但是随着流量越来越贵,加上低价策略其实响应更积极的是中小商家,平台的流量需要往这部分商家倾斜,所以影响到了客户管理收入。

阿里给出的办法是调整收费政策,宣布自今年9月起,针对淘天所有商家收取订单成交额0.6%的“基础软件服务费”,取消仅对天猫商家收取的分3万和6万两档的年费,并退还已支付的2024年年费。

这次调整后,对淘宝商家也要进行抽佣,覆盖面更广,同时将依赖流量收入的路径变为提高GMV规模并从中受益,对冲买量下滑的趋势。

二是直营及其他收入(天猫超市、天猫国际和其他直营业务)同比下降9%。

这部分收入增速下滑的原因比较好理解,过去强调低价策略,知名品牌的控价能力很强,以大牌为主的直营电商会受到影响。阿里高管称,淘天收缩直营业务是主动的选择,因为这类模式效率未必高。

“大哥”淘天集团表现不佳,但其他业务可圈可点。蒋凡带队的国际数字商业收入涨幅最快,达32%,连带着为这一业务提供快递物流服务的菜鸟,收入增幅也达到16%,排在第二位。高德和饿了么在内的本地生活表现也不错,增幅达到12%。

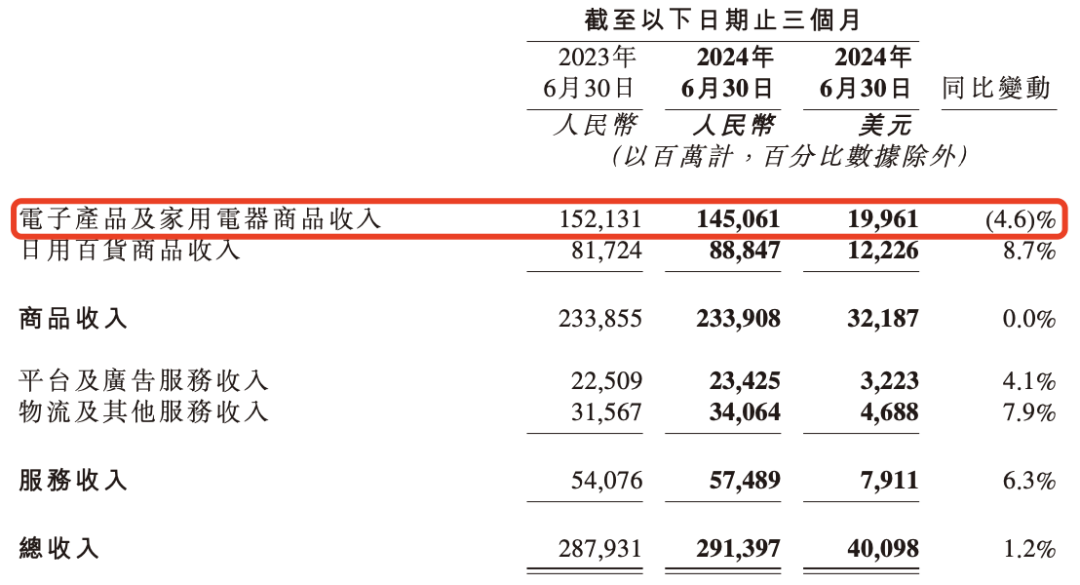

再来看京东,这一季度的收入为2914亿元,同比增长1.2%,也是2023年以来的增速最低点。

京东以自营为主,商业模式主要是赚差价,营收有天花板也在预期之中。更值得关注的是京东商品收入中,不同种类商品收入变化背后的趋势。

京东2024年Q2商品收入情况

本季度京东的核心品类“电子产品及家用电器商品”收入同比下滑4.6%,去年同期这一收入的增速为11.36%。

京东CFO单甦在财报中解释说是受去年高基数的影响,而去年的财报中提到,京东2023年的618期间,家电家居全面升级以旧换新服务,推出了更大折扣吸引消费。

电商行业资深从业者陈力指出,家电销量的整体下滑,与房地产不景气以及大的消费环境也有关系,数据涨跌与社零数据涨跌的趋势也能对上。

相比之下,“日用百货商品”收入开始有明显好转。

日用品多数是利润偏低的品类,但是购买频次高,今年Q2增幅达到8.7%。同时京东财报电话会也强调,这部分收入中超市收入实现了两位数的同比增长,有望成为集团增长的关键引擎。

二、京东求利润,阿里求规模

再来看赚钱能力。这一季,阿里净利润为242.69亿元,同比减少29%;京东创下净利润126亿元,同比增加92%。一增一减背后,是两家公司不同的策略:阿里求规模,京东求利润。

喊了一年的补贴、低价,京东为什么利润还能这么高?

在财报里,CFO单甦的解释是,通过供应链能力和投入继续提升价格竞争力,而非依赖于补贴。得益于此,二季度京东毛利率同比大幅提升137个基点至15.8%。

在财报电话会上,京东CEO许冉表示,这一季度的利润主要得益于供应链效率提升带来的毛利率改善,包括第三方业务占比的提升、品类组合的变化,以及通过提升效率带来品类利润率的提升。

从这里我们可以得出一些信息,一方面,虽然京东的低价策略仍在继续,但是并不完全依赖高成本补贴。另一方面,京东通过供应链能力可以对上游进一步议价,拉高自营部分的利润。

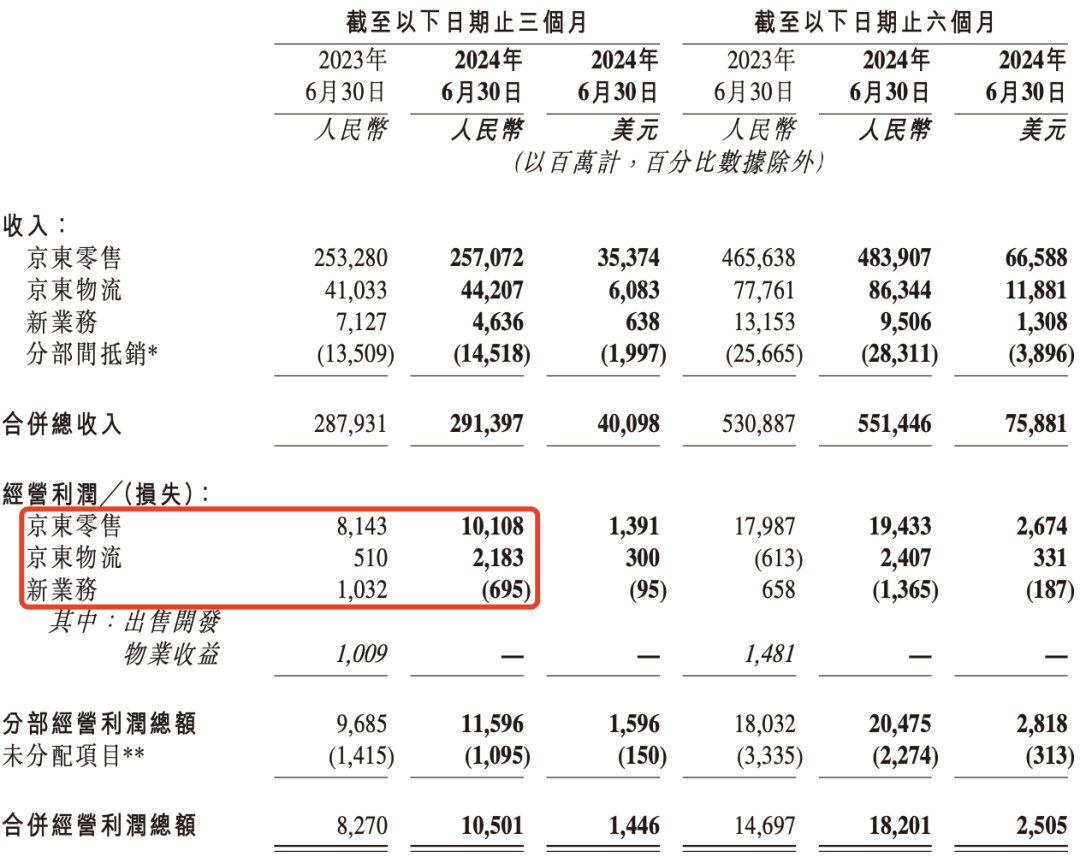

具体到京东的三大业务,京东零售保持盈利,京东物流的利润增幅达328%,新业务(达达、京东产发、京喜及海外业务)由上季度的盈利转为亏损,“但是新业务盘子不大,亏损并没有拖累大盘”,陈力称。根据财报,新业务收入占比仅有1.5%。

再加上这一季度京东在行政开支上减少了3.6%,从管理费用上省出一大笔,也有助于保证利润。

京东2024年Q2各大业务利润情况

京东2024年Q2各大业务利润情况

总的来说,市场一直担心补贴会吃掉京东的利润,但是京东的补贴并不等于平台直接烧钱,毛利率的提升、京东物流的助攻以及成本的有效控制,使得京东完成了利润提升的目标。

相比京东求利润的路子,阿里仍在追求规模增长。

吴泳铭这次回归,最重要的任务就是聚焦主业,亲自带队淘天。本季度淘天的收入增速为负,但阿里对外强调的是:本季度,淘天的线上GMV同比高单位数增长,订单量同比双位数增长,88VIP会员数量突破4200万人。

这也是为什么阿里要在9月1号起对商家实行新政,并在近期宣布将流量分配体系从去年的“五星价格力”改回按GMV分配的原因。

百联咨询创始人庄帅分析,阿里将原来的固定收费调整成动态按GMV收费,这样做一方面是激励内部帮助商家做高GMV,这样才能提高淘天的GMV。

另一方面减少商家的固定年费成本,降低中小商家的入驻门槛,提升平台商业化表现。

短期来看,淘天或许能够在商家的GMV交易提升中获取更多收入,但长期来看,这种模式可能会加大淘天内部的财务压力。

“原来固定收费,是旱涝保收的,新政策施行后,如果短期内GMV没有明显提高,平台收入会受到很大影响。”庄帅称。

三、阿里想冲,京东求稳

除了主营业务,这两家电商巨头在其他业务上,也展现出了不一样的风格:阿里想冲,京东求稳。

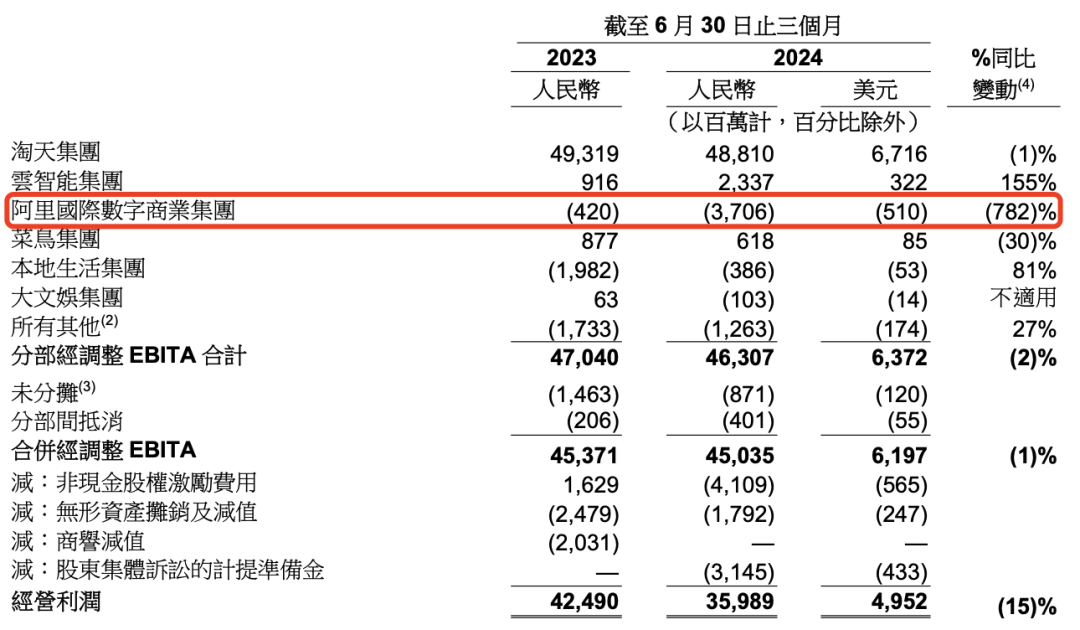

在阿里的其他六大业务里,由蒋凡带领的国际零售商业收入增速最快。

海外业务是阿里无法放弃的地盘,拼多多的Temu来势汹汹,阿里则有速卖通、Trendyol(土耳其电商零售平台)、 Lazada(东南亚电商平台)、Daraz(南亚电商平台)和Miravia(西班牙电商平台)等。

就在财报发布前,Lazada CEO董铮在内部讲话中称,Lazada在今年7月录得EBITDA转正,实现盈利。有分析认为,这是阿里海外电商本地化能力的体现,这一业务也被寄予很高预期。

当然,阿里的国际业务还于亏损换增长的阶段。本季度,其亏损从去年同期的4.2亿元拉大到37.06亿元。

和国际业务绑定的菜鸟,本季度已经实现盈利6.18亿元,要知道,上个季度菜鸟还是亏损13.42亿元。

智能云是另一大亮点,收入利润双增,尤其是利润大超预期达23.37亿元,同比增长155%。这背后是阿里云的赚钱思路变了,阿里云此前走高端定制化路线,但是随着部分大客户以及部分此前热门行业客户的流失,阿里云开始做公共云业务。

这种规模化的路径虽然收入变少,但是利润变得更加稳定。

阿里2024年Q2各大业务利润情况

换句话说,阿里的新业务还能打,在这样的情况下,淘天对于商家费率的调整能否起效,在下一季度至关重要,阿里的表现也依旧值得期待。

相比之下,京东很稳,但是有些缺乏活力。

在主营业务上,有商家告诉「定焦」,京东既要自营又要第三方,相当于既当裁判又当运动员,流量分发逻辑怎么制定、第三方商家怎么定价,将直接影响京东的平台收入(广告和佣金)。

影响或许已经开始出现,本季度,京东平台及广告服务收入234.25亿元,同比增长4.1%,低于2023年同期的8.52%。

再看京东的新业务,在全盘盈利的状态下出现了亏损,其中主要变量是京喜。许冉在电话会中提及,京东的新业务收入同比下降35%,主要是由于京喜业务的调整。同时,京喜还在投入阶段。

5月29日,“京喜”宣布推出全托管模式,并更名为“京喜自营”。简而言之,商家负责生产,京喜承担商家的运营、物流、售后等,京喜从中赚取商品价格差。

陈力分析,从京喜自营的业务模式来看,其主要目标是获取更多下沉市场的新用户,并不追求GMV而是更在意订单量。因为团队还在快速扩张,加上全托管模式可能导致平台负担过重,低价商品也可能导致低毛利较难覆盖成本,从而出现亏损。

另一大变量是达达,京东财报在2024年Q1新改了口径,把达达并入新业务,现在新业务包括达达、京东产发、京喜及海外业务。达达是个烫手山芋,根据达达的财报,其2023年亏损19.58亿元,今年第一季度净亏损为3.28亿元。

同时,根据此前的信息,因为“烧钱”厉害,且在本地化进程中并不彻底,京东在2023年彻底从东南亚电商战场撤出,关闭运营七年的印度尼西亚站以及运营五年的泰国站,只保留部分仓储业务。海外业务规模缩减也影响了京东新业务的收入。

总结来看,阿里的新业务值得期待,而京东的“新业务”,里面包含的其实是或缩减规模、或亏损严重、或严重依赖主营业务的“老业务”,想象空间有限。

但这季度的财报讲述的已经是过去的故事,在应对拼多多的竞争上,阿里和京东各自选择了自己的道路,孰对孰错,再过几年才会有答案。

应受访者要求,文中陈力为化名。

定焦(dingjiaoone)原创 作者 | 苏琦 编辑 | 魏佳

本文由人人都是产品经理作者【定焦One】,微信公众号:【定焦】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!