起点课堂会员权益

起点课堂会员权益难怪电商平台对低价“松口”了

文章探讨了两大电商平台对于低价态度的转变以及原因,还分析了其他业务板块的表现和对整体利润的影响。推荐给互联网的小伙伴们阅读。

8月15日,阿里巴巴和京东发布了2024年第二季度业绩(阿里巴巴为2025财年第一财季)。时间赶在同一天,这两位电商同行的业务表现也互为映照。

在包含618大促活动的这个季度,阿里巴巴和京东的收入分别为2432.4亿元、2914亿元,同比分别增长4%、1.2%;经营利润分别为359.9亿元、105亿元,同比一降一升——降的是阿里巴巴,下滑了15%;升的是京东,上涨了27%。当然,如果不考虑去年同期股权激励相关费用的变化,阿里巴巴经调整EBITA(扣除利息和税费之前的净利润)为450.4亿元,同比下降1%。

无论是阿里巴巴还是京东,国内电商都占据了它们收入的大头——淘天集团收入为1133.7亿元,同比下降1%;京东零售收入为2570.7亿元,同比增长1.5%。微降与微增背后,是用户消费情绪与平台低价思路的共同作用。

在经过今年上半年的低价倾斜后,淘宝开始淡化以低价为主要方向的价格力战略,抖音电商也调整了经营目标的优先级,两者都重新将GMV(成交总额)视为考核的重点,而不是单纯追求以低价驱动的订单数量。尽管在财报后的分析师会议上,京东集团CEO许冉称“我们的低价战略是没有变化的”,但她也强调“健康的业务发展要综合地看GMV、 利润和现金流的表现”。

平台对低价态度的转变,绝不是毫无依据的动作,而是经过数据验证后的结果。财报既包括对过往经验的总结,也暗藏对未来路径的理解。而在阿里巴巴和京东递交的成绩单中,不仅记录了各个业务板块增长的来源,也留下了与电商业务发展有关的答案。

一、电商是收入的“中流砥柱”

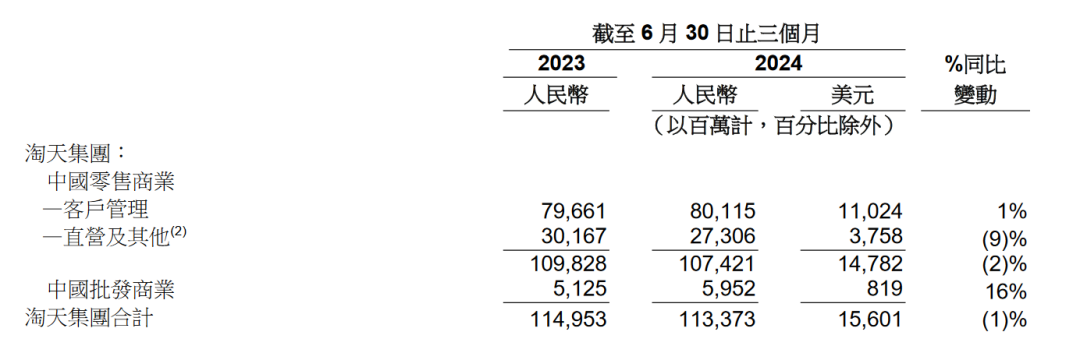

提到阿里巴巴和京东,电商既是最为显眼的业务标签,也构成了它们收入的重要组成部分。2024年第二季度,国内电商在两者总收入中的占比分别为46.6%、88.2%,领先于其他所有业务。

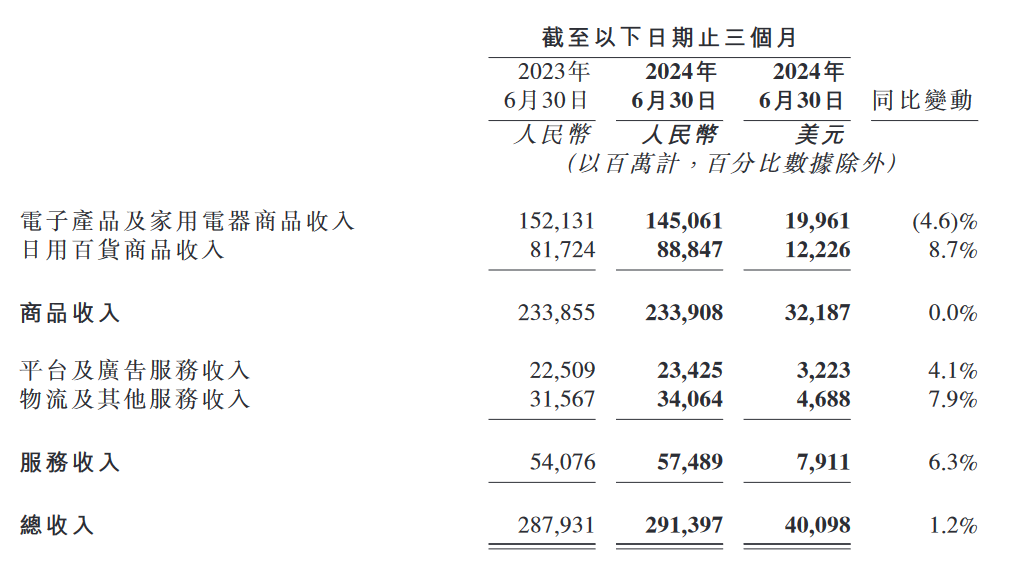

具体而言,淘天集团的收入分为零售与批发两个部分,零售部分又包括客户管理收入,即交易佣金和广告,以及直营和其他收入——来自天猫超市、天猫国际和其他直营业务。京东与之基本一致,只是称呼不同,一部分是商品收入,一部分是服务收入。

2024年第二季度,淘天集团收入为1133.7亿元,同比下降1%;京东零售收入为2570.7亿元,同比增长1.5%。其中,淘天集团零售部分的收入为1074.2亿元,同比下降2%,主要由于直营及其他收入下降9%;与此同时,客户管理收入同比增长1%。

而京东零售的收入增长更多地来自广告与平台佣金收入的增长。毕竟,受限于去年的高基数,电子产品及家用电器商品收入同比下降4.6%,即使日用百货商品收入提升了8.7%,也只是将商品收入勉强拉平。鉴于京喜已经被划至新业务分布,电厂只能粗略地将京东的收入类型数据与淘天集团进行对比。同期其平台及广告服务收入为234.25亿元,同比增长4.1%。

这与京东持续吸纳第三方商家入驻有关,后者也是京东低价战略的承担者。即以自营吸引用户、提供独特体验,并通过第三方商家满足用户的多元化需求。在通过优惠政策降低门槛的同时,大批第三方商家基于流量获取需求,贡献了更多的广告收入。

在财报后的分析师会议上,京东集团首席财务官单甦表示,第二季度京东第三方商家的成交用户和订单数量均取得加速增长, 其GMV也保持了高于大盘的增速。他认为,长期来看,伴随平台生态的逐步完善,第三方订商家的单量和GMV占比将超过自营,与之相关的佣金和广告收入也会自然健康增长。

当然,无论对商家还是平台来说,价格竞争都堪称“惨烈”。如果影响到商家经营与平台生态,产生的正向效果却不够显著、相对缓慢,往往得不偿失。理想状态下,可以通过供应链“挤水分”,并对用户实行分层,推进差异化服务。比如京东PLUS与88VIP,就承接了两家平台最具购买力的核心消费群体。本季度,88VIP会员数量已超过4200万,持续同比双位数增长。

二、对低价“松口”的原因

不过,平台之间低价竞争的局面正在发生变化。电厂了解到,6月底,淘宝在面向商家召开的平台机制调研会上透露,不再以单一的“五星价格力”指标分配搜索流量,而是弱化低价战略。抖音电商也对经营目标的优先级进行了调整,两者都重新将GMV(成交总额)视为考核的重点。

京东则推出了新的低价活动,继续在该方向上加码。自2024年7月起,在此后每月17日晚8点至19日零点的28小时里,“京东超级18”促销将“为用户提供极致优惠的爆款产品”,“一口价只卖18元”。

在财报后的分析师会议上,京东集团首席执行官许冉称“我们的低价战略是没有变化的”,但她也强调“健康的业务发展要综合地看GMV、 利润和现金流的表现”——不论在什么时候,这三个指标都需要平衡,缺一不可。

低价战略确实能够吸引对价格敏感的用户,但体现在财报上,数字谈不上十分乐观。2024年第二季度,淘天集团客户管理收入同比增长1%,主要由于线上GMV实现高单位数增长,部分被Take rate(货币化率)下降所抵销。财报给出的解释是,这主要是由于淘天集团内当前变现率较低的新兴模式所产生的GMV比例不断增加。也就是说,低价战略并未产生明显的效果,GMV的增长没有充分传导至客户管理收入。

但至少在当下,阿里巴巴的市场份额相对稳定。根据国家统计局发布的数据计算,第二季度我国社会消费品零售总额同比增长2.6%,其中实物商品网上零售额同比增长6.4%,淘天集团线上GMV实现“高单位数增长”,意味着跑赢大盘,份额没有被对手吃掉。而中金公司研报测算京东零售GMV同比增长2.9%左右,说明还需要追赶。

阿里巴巴集团首席执行官吴泳铭提到,对于淘天集团的业务,公司目前的优先级放在“提升用户购买体验,从而推动用户购买频次、推动GMV增长”上。从这个角度来说,平台对于市场份额的竞争仍旧在继续。

他进一步透露,随着初步市场份额稳定,从第三季度开始,针对提高变现率和商业化措施的项目进展将开始加速。一个例子是,9月起,淘宝与闲鱼将面向商家收取费率为0.6%的基础软件服务费,按照确认收货GMV计算,并连同“全站推广”广告产品的应用,提升整体变现效果。

三、其他业务谁拖了后腿

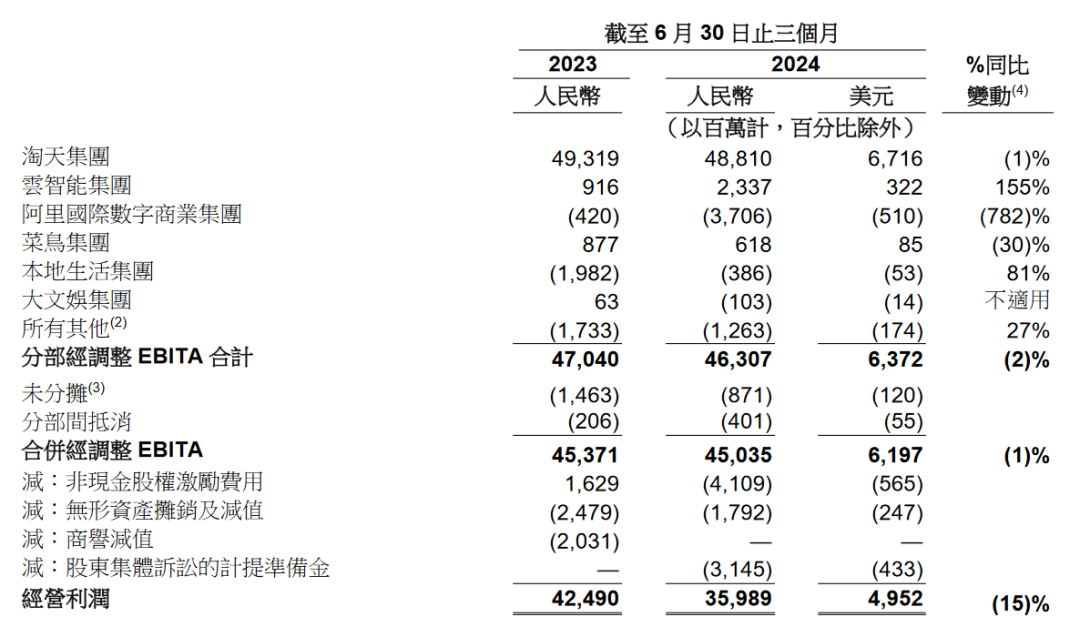

按照业务板块划分,阿里巴巴的收入来自淘天集团、云智能集团、阿里国际数字商业集团、菜鸟集团、本地生活集团、大文娱集团,以及“所有其他”——包括高鑫零售、盒马、阿里健康、灵犀互娱、银泰、智能信息、飞猪、钉钉和若干其他业务。

2024年第二季度,云智能集团的收入为265.5亿元,同比增长6%,来自公共云业务的双位数增长和AI相关产品的使用量提升所带动。其中AI相关产品收入保持三位数同比增长。

阿里国际数字商业集团代表的海外电商,虽然收入同比增长32%,投入却源源不断。即便Lazada变现率和运营效率提升,但在速卖通、Trendyol跨境业务持续增加投入的情况下,其经调整EBITA为亏损37.1亿元,去年同期为亏损4.2亿元。

此外,本地生活的收入同比增长12%,主要来自饿了么与高德订单贡献;与此同时,减亏明显,经调整EBITA从去年同期的亏损19.8亿元收缩至亏损3.9亿元。

京东则比较简单,目前分为三个业务分部:京东零售,包括京东健康及京东工业等组成部分,主要从事中国的自营业务、平台业务及广告服务;京东物流,包括内部及外部物流业务;新业务,主要包括达达、京东产发、京喜及海外业务。

除了京东零售,本季度京东物流也助力了收入的增长。其收入达442.1亿元,同比增长7.7%,经营利润为21.8亿元,是去年同期的四倍。收入又来自一体化供应链客户,即使用过京东仓储或存货管理相关服务的客户,以及涉及快递、快运等业务的其他客户,两部分收入均有所增加。

如果对比阿里和京东的整体利润情况,非美国通用会计准则下,阿里巴巴净利润为406.9亿元,同比下降9%;京东归属于普通股股东的净利润为145亿元,同比增长69%,对应的利润率首次达到5%,去年这个数字是3%。

京东整体利润的改善,一方面受益于供应链效率的提升和成本控制,带动毛利率同比大幅改善。第二季度,京东存货周转天数为29.8天;规模效应之下,京东物流运营质量效果改善明显,非美国通用会计准则下的经营利润率创上市以来新高。同期,京东营业成本同比减少0.4%,一般及行政开支同比减少9.6%,但履约开支、营销开支、研发开支分别同比增长3.2%、7.3%、3.6%。

另一方面,京东其他收入中的“其他净额”项起到了关键作用,由去年同期的12.1亿元上升至46.6亿元。“其他净额”包括长期投资公允价值变动产生的收益、政府补助、利息收入等,与业务经营关系不大。

作为对比,这个季度的阿里巴巴似乎没有通过降本增效释放利润。在不考虑股权激励费用的情况下,除了营业成本同比微增2%,“三费”均出现了不同程度的增长。产品开发费用、销售和市场费用、一般及行政费用分别同比增长8.1%、18.9%、44.7%。其中,销售和市场费用的增长与对电商业务的投入有关,而一般及行政费用的增长则由于这个季度确认了一项早前披露的一次性股东集体诉讼的计提准备金31.45亿元。

最后,股东回报至关重要。2024年第二季度,阿里巴巴和京东分别以58亿美元和21亿美元的总价,回购了6.13亿股、1.37亿股普通股。京东称,未来也将基于利润持续分红,和股东分享公司的成功。而阿里巴巴正在积极寻求将中国香港作为公司的主要上市地,在获得8月22日举办的股东大会批准后,预计8月底完成纽约香港双重主要上市。至于是否接入港股通,后续才能见分晓。

记者:何畅 编辑:高宇雷

本文由人人都是产品经理作者【电厂】,微信公众号:【电厂】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

电商平台的竞争与变革令人关注,期待它们能找到更可持续的发展模式。