起点课堂会员权益

起点课堂会员权益暑期档收官在即,木鸟途家美团的变与不变

暑期档国内民宿市场迎来了一年中最为激烈的竞争时段,各大平台纷纷推出新策略和服务,力求在这场夏日大战中脱颖而出。本文将深入分析当前国内民宿市场的竞争格局,探讨各平台的成败得失,为投资者和消费者提供独到的洞察。

暑期往往是竞争最为激烈、民宿需求最为旺盛的档期,暑期档的变与不变,也是观察国内民宿市场的重要信息。

木鸟民宿、途家民宿分别上线了暑期活动,美团民宿推出了团购预售。与专题优惠相呼应的,是民宿预订平台们对成长与蜕变的期待。

今年民宿平台中,仅有木鸟民宿和途家民宿上榜旅游榜Top30,美团民宿跌至50位之后。

一、多元化布局、网红民宿成市场刚需

总体来说,今年暑期档民宿热门房源仍以网红民宿为主,乡村纳凉度假、茶道康养、海景度假、城市打卡等多元需求都有代表出现。

网红民宿自2022年开始,成为各大民宿预订平台的布局重点,今年也同样如此。例如木鸟民宿在海边专题中保留的网红元素筛选,可以筛选江景、ins、亲子、私人影院等多种形式。

途家民宿同样增加了网红民宿的部分标签,比如亲子度假、携宠出游等。木鸟民宿凭借网红民宿带来的年轻用户流量以及C2C运营模式带来的稳健现金流成为增速最高平台后,整体打法更为稳健。

木鸟民宿自2012年成立之日起,就效仿爱彼迎选择了C2C的运营模式,作为国内目前唯一一家独立运营的民宿垂类平台,木鸟民宿一向不爱烧钱,在途家和美团纷纷打广告、做营销之际,木鸟民宿几乎隐身,在2019年之前踏实做C端民宿扩张,并持续在APP首页推出平台优惠,将网红民宿发展成为平台的拳头产品,并率先走过盈亏平衡点。

2019年,途家和美团民宿纷纷退守,木鸟民宿依靠多年来积累的C端运营经验迅速实现连续盈利,增速超过途家民宿和美团民宿。

对比之下,惯以酒店式公寓见长的途家民宿则有些四处出击的味道,在2019年关停赖以求生的自营房源之后,平台先后尝试网红民宿、周月租房源。但四处出击的途家民宿尚未找到行之有效的增长方式。

途家民宿显然也意识到了这点。

今年上半年,在暑期之战正式打响前夕,途家民宿废弃了此前坚持的钻级评级,推出臻选、严选、优选三类房源,再结合房源搜索页的品质好房标签,可以清楚感受到途家民宿对网红民宿的倾斜。

这一布局策略的转变是途家民宿为吸引年轻用户群、实现盈利做出的探索,只是目前的整体设计仍然停留在常规房源内容的包装宣传,缺少一些惊喜感。途家民宿自2016年合并携程、去哪儿旗下公寓房源后,酒店式公寓的占比较高,不论是效仿木鸟民宿做网红民宿,还是跟随携程布局乡村市场,途家民宿仍然尚未找到一条行之有效的拳头打法。从小红书上的反馈来看,途家民宿的用户更多还是来自携程分销,途家民宿的作用被弱化。加之携程引流的多为商旅用户,与途家转型方向背离。

从去年至今一直在推广免费住宿的美团民宿,在这个暑假推出了民宿预售券。但从第三方统计下载量来看,美团民宿在近两月的APP Store下载量并无多大起色。美团民宿目前仍然依靠本地生活流量带来的低质低价房源引流。

对比来看,木鸟民宿的网红民宿数量和类型都更为丰富,有赖于2012年成立之日起就坚持的C端房源策略,吸引了大批中小型的个人房东。途家民宿和美团民宿的可打之牌虽然不多,但双方分别背靠携程和美团,凭借体系内流量应该可以实现生存。

二、变数与惊喜并存

正如上文所梳理的那样,整体来说暑期档仍然以网红民宿为主。从这一点来说,2024年暑期档民宿市场在消费上延续了过去两年的趋势,网红民宿已经成为市场刚需。

所以对民宿预订平台而言,对网红民宿房源的挖掘不光在于暑期档布局,而需要贯穿全年全程进行多元化、细分创新的房源供给。

但与此同时,今年暑期档也迎来了一些变数。三四线县乡民宿市场的崛起速度不断加快。木鸟民宿的避暑游报告中提出,三线及以下宝藏小城凭借松弛感和人情味再次走红。在三线及以下的小城游订单中,来自一二线城市的95后用户占比57%,更多年轻人希望在三线小城来一场“心灵SPA”。

无论是受亲子研学影响,还是档期消费差异,暑期档乡村民宿的火爆都在一定程度上反映出,民宿消费习惯的形成和扩张。

这对民宿预订平台是一件好事。

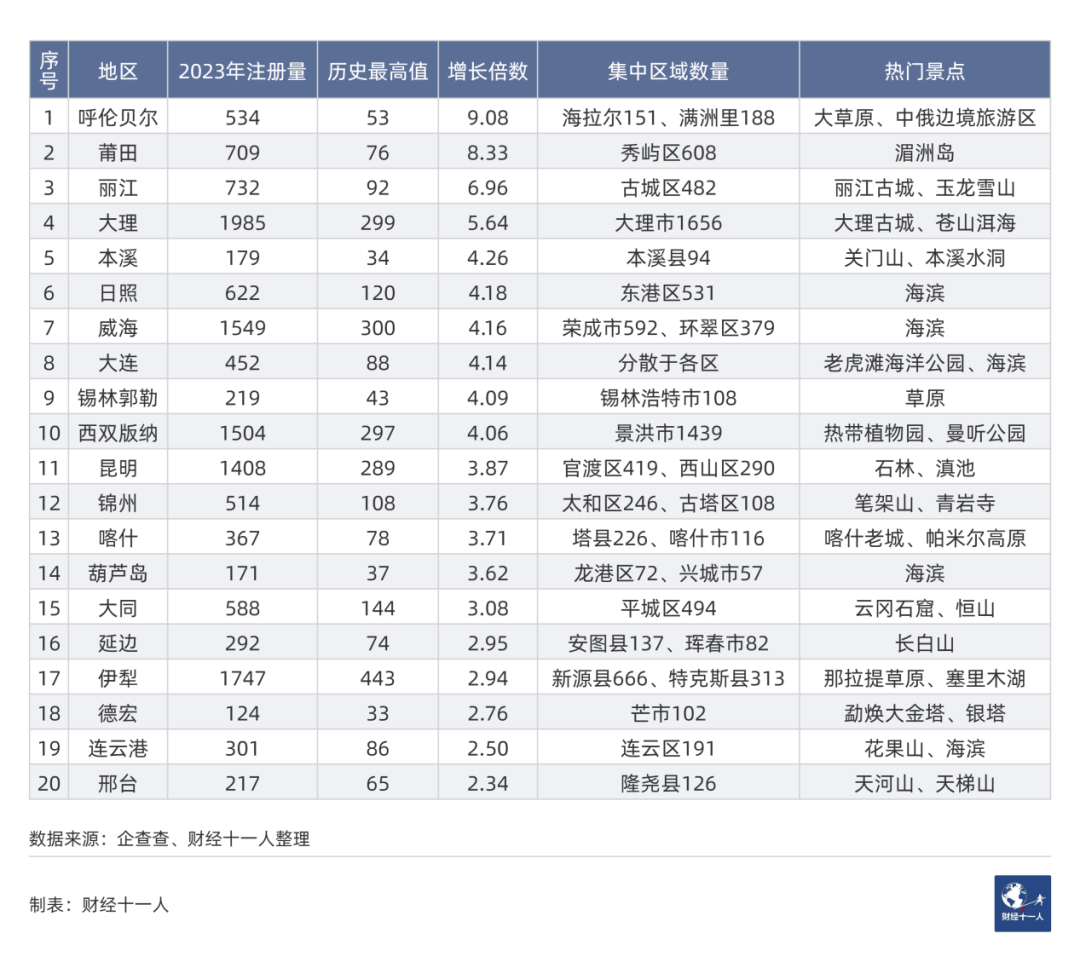

主流城市民宿消费习惯已经相当成熟,庞大的三四线市场成为增量。据第三方数据统计,2023年新注册的民宿企业前20名中,没有一线城市,有2个二线城市,3个三线城市,而四五线城市的数量却高达15个。

对于木鸟民宿来说,作为三家民宿预订平台中唯一一家独立运营的平台,自有流量占比达到80%以上。网红民宿成为了一大号召力,大受Z世代用户欢迎。在2023年年度报告中,95后用户占比超过半数。但对木鸟民宿来说,如果能有较为深度的分销平台合作或者相对高频的品牌宣发,或许会对平台流量有更深帮助。

途家民宿自2020年以后,经历了漫长的割裂与回归。在途家民宿迫于现金流压力关停20城直营业务前,途家平台占据优势的酒店式公寓与携程带来的商旅用户流量较为匹配,这也让途家牢牢地在30-39岁用户群占据优势。但一方面,民宿主力用户群集中在95后,另一方面,途家民宿在关停直营业务转型C2C运营后,近年来一直在探索周租业务、学习木鸟民宿的网红民宿以及跟随携程农庄发力乡村。在标准化公寓直营业务宣告失败后,途家民宿尚未确立一套新的差异化打法。

对于美团民宿来说,团购起家的性价比品牌印象是民宿流量的重要支撑。即便间夜量比不过木鸟、途家,美团民宿也可以靠低质低价的产品特色和营销活动打出一片天。从美团本地生活流量里,通过免费住宿模式,打造出全民参与的活跃用户数据,从中不断扩大品牌影响力。但相对来说,这部分流量能转化多少实际营收尚未可知,从暑期新增下载量来看,成效甚微。此外,低质低价的产品基因与免费住宿的营销口号将进一步淡化年轻用户群的品牌溢价。

总的来看,美团民宿在暑期档的存在感最低,途家民宿依旧需要携程引流获客,木鸟民宿无论是在网红民宿房源还是95后年轻用户群占比方面都各有底气,且市场布局以多线市场并进。

距离暑期档收官不足半月,最终,谁能在暑期档获得更多订单和回报,值得期待。

本文由 @雨后伊晴 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!