起点课堂会员权益

起点课堂会员权益硅谷AI“围剿”与“反围剿”

狼群会在必要时候进行狩猎,每一次都是精心策划,其往往会采取尾随之势,让猎物跑起来,伺机而动,一击即中。

硅谷里的“狩猎”亦是如此。短短四天内,就有三家科技巨头不约而同对生成式AI创企动手。8月3日,谷歌斥巨资25亿美元“买回”Character.AI 30人团队。8月1日,微软正式宣布OpenAI是其搜索业务和广告业务的竞争对手之一。7月31日,Canva则宣布将生成式AI创企Leonardo.ai收编。

图注:Leonardo.ai宣布被Canva收购 来源:Leonardo.ai官网

微软、谷歌等科技巨头们如狼群一样,跟随在AI创企身后,待其产品经市场验证后,迅速出击,选择收购或竞争的方式,将AI创企收入囊中,进一步巩固自己行业霸主地位。

面对科技巨头的围剿之势,AI创企们则各有选择。一些AI创企奋力抵抗,也有不少AI初创公司正在排队等待收购。“放在一年前,我很难想象。”一位长线关注AI赛道的投资者说道。

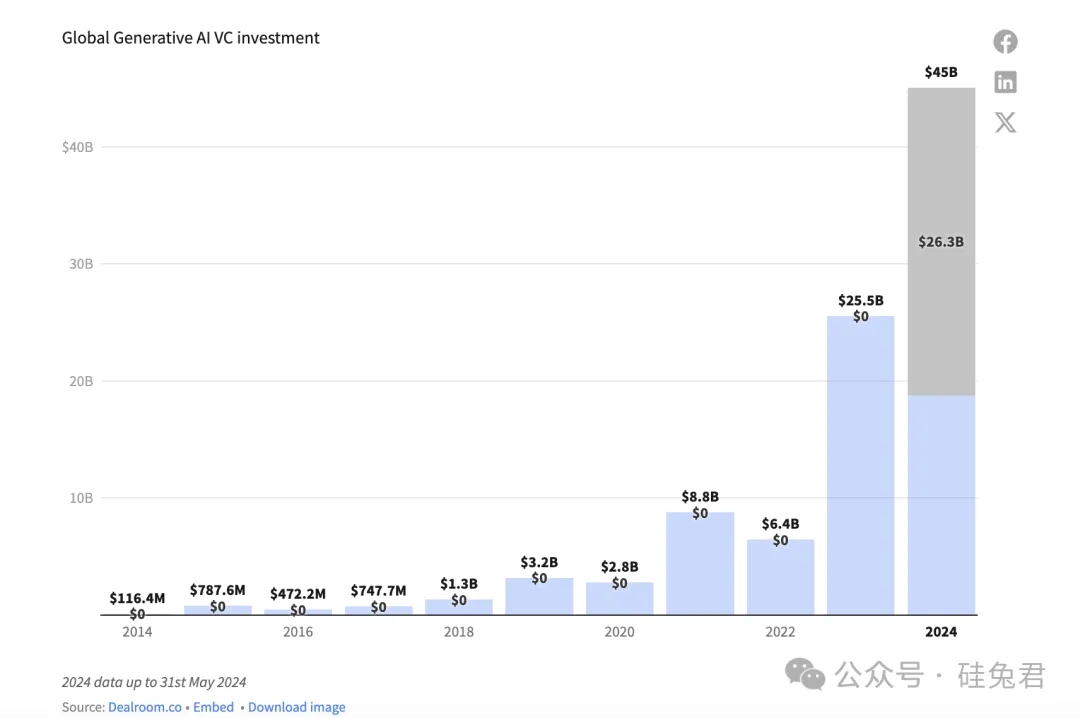

就在一年前,AI创企们还是硅谷里最受追捧的对象之一。最热时期,硅谷里的投资者甚至需要排着队等着约见明星AI创企高管。据市场分析机构Dealroom调查,仅2023年一年全球生成式AI创企的融资额就超过250亿美元,生成式AI成为名副其实的“吸金”赛道。

图注:全球生成式AI创企VC投资总额 来源:Dealroom

正当所有人都以为生成式AI行业将“一路高歌”下去时,不少生成式AI创企们却转身抱起了互联网大厂的大腿,寻求收购。“不仅明星AI创企们收到多份收购询问,互联网大厂的邮箱里也塞满了生成式AI创企的收购邀请。”知情人士告诉硅兔君。

硅谷里的生成式AI企业究竟遭遇了什么,让他们如此迫切寻求收购?互联网大厂又是如何拿下各大生成式AI创企?生成式AI的故事还能继续讲下去吗?曾经在互联网时期的巨头们,正在“AI原生”时代发起一场针对初创企业的“合围”,我们也看到生成式AI企业与互联网大厂之间的攻防之势正在转变。

01 连环计、攻心计、反客为主,巨头围剿AI创企的三十六计

在这场生成式AI“围剿”中,科技巨头们使出“三十六计”,对AI创企进行多方面的战略布局。

其中,最引人瞩目就是微软对OpenAI使出“连环计”。

微软通过投资早期的10亿美元巧妙地敲开OpenAI的大门,随后追加20亿美元进一步巩固双方的合作关系,也让微软为OpenAI的独家云计算服务提供商。

2023年1月,正当所有科技企业还在观望生成式AI发展时,微软再次果断出手,通过一场高达百亿美元的战略注资,将自己和当下最具潜力的AI创企OpenAI在资金、技术以及未来利润分成等方面牢牢地“绑定”在一起,也让微软成为一举成为业内最受关注的科技巨头之一,其市值也一举突破3万亿美元大关。

这一笔百亿美元的合作也让人津津乐道。根据《财富》杂志报道,这笔投资包含多个阶段:第一阶段,微软有权获得OpenAI 75%的利润分成,直到收回其投资;第二阶段,当OpenAI的利润达到一定数额后,微软的利润分成将降至49%,而其他投资者和员工将有权获得公司剩余的利润;第三阶段,当OpenAI的利润达到更高数额后,微软和其他投资者的股份将归还给OpenAI的非营利基金会。

可以看出仅明面上的利益,微软就收获不少。它不但能够通过其云服务Azure,出售GPT的访问权限,而且还能通过即将推出的模型与GPT直接竞争。如果OpenAI发展顺利的话,微软不但很快能够收回自己投入百亿资金,还能够拿下OpenAI近一半的利润。从已有消息来看,现阶段OpenAI说是正在给微软“打工还债”也不为过。

相较微软,谷歌对Character.AI的收购策略,更像一场精心策划的”攻心计”。

对内,谷歌通过提供丰厚的薪资待遇以及老东家的感情牌,成功说服自己曾经的员工——Character.AI创始人Noam Shazeer和Daniel De Freitas,让他们放弃了自己创立不久的公司,带领关键产品和技术回归谷歌的怀抱。

对外,谷歌不仅提前减少了一个实力强劲的生成式AI竞争对手,也打击了生成式AI创业团队的士气和忠诚度。值得一提的是收购的时间点——Character.AI的收购价远比市场预估价要低。

图注:Character.AI官网

今年3月,微软还以Inflection Al最高估值15亿美元的两倍,30亿美元拿下Inflection Al,但5个月后,Character.AI的收购价却只有其最高值50亿美元的一半,25亿美元。生成式AI创企估值缩水,也隐约透露出人们对生成式AI技术风口的看法正在回归理性。

这类收购CEO的形式,也被称为“合成收购(synthetic acquisitions)。”投资机构Benchmark合伙人Chetan Puttagunta表示:“这些收购行为发生的主要原因是大型科技公司并购面临监管压力。”

在这类收购中,投资者们并未损失分毫。据The Information报道,Character.AI 的投资者获得的回报至少是其原始投资的2.5倍。Inflection的AI投资者仍将获得其初始投资的1.1到 1.5倍,部分原因是该公司可能没有花掉筹集的所有资金。并且,如果Inflection成功开发新的AI产品,其原始投资者可能会获得额外回报。

“能干的企业自己造,不能干的企业花钱买。”与前两家科技巨头相比,Canva则更直接,仅用一招“反客为主”,将生成式AI创企Leonardo.ai整个团队直接收编入组。图形设计巨头企业Canva拥有来自全球190多个国家的1.5亿月活跃用户,平均每秒就有200个设计被创建。Leonardo.ai的加入,无疑提升了Canva创新产品竞争力。

这一招,不但让Canva能够在较短时间内弥补自身在生成式AI设计领域的不足,同时借助Leonardo.ai的创新能力和已有的市场基础,加速自身产品的发展和迭代,让Canva在竞争日益激烈的AI设计工具市场中脱颖而出。

不仅如此,科技巨头也非常擅长“合纵连横”——通过一定资金注入,将生成式AI初创企业招纳入自己的生态下。

当下,生成式AI产业链主要涵盖了从上游数据中心、算力研发等基础设施,中游则主要负责AI模型开发以及涉及数据处理与开发工具处理,再到下游的多样化AI应用市场。

图注:人工智能产业图谱

无论是英伟达+AI大模型创企,还是微软+AI应用创企,通过构建生成式AI生态,科技巨头们都能够通过AI创企的能力,提供更全面的服务和解决方案,增强其在市场中的竞争优势。

英伟达擅用此招,——不但接连收购AI管理初创公司Run:ai和深度学习AI创企Deci等,而且还先后投资了Mistral AI、Cohere、Together AI等14家生成式AI创企。

图注:北美科技巨头布局生成式AI创企梳理(硅兔君制表)

微软则是与Cohere、Mistral AI等大型语言模型的公司达成协议,将它们引入Azure平台。Mistral AI将自己的模型将直接在微软云中售卖,也成为继OpenAI之后第二家在Azure云平台上提供商业AI模型的公司。随后,Cohere也将企业级AI模型Cohere Command R、Command R+模型将放入Azure AI作为托管服务。

如此一来,微软一方面扩大自家Azure平台的影响,能够提供更多样化的AI模型,满足不同用户的需求。另一方面,微软也为自己的Azure云服务增加更多新客户,带动云服务业务增长。

图注:微软Azure AI平台

“对于Character和Inflection这样的创企来说……(被收购)是他们最好的选择,”专注AI赛道的投资公司Advaita Capital创始人Gayatri Sarkar说道。“一些创企需要大量资金,如果他们被纳入更大的保护伞下,对他们来说会更好。

另一位Lightspeed Venture Partners合伙人Guru Chahal则表示,他对AI行业经历重大整合并不感到惊讶。“并非每家公司都能充分发挥自己潜力,”Chahal表示,他们公司曾投资了AI模型开发商Mistral。“我们的论点一直是前沿模型将会被寡头垄断。”

我们可以看到,这场生成式AI主导权争夺战中,科技巨头们颇有策略地向AI初创公司进行合围,在这样一套连招之后,大多数的AI创企几乎都已经与科技巨头们有了千丝万缕的联系,更难走出独立自主的道路。

02 资金、人才、竞争力,生成式AI创企难闯三道关

科技巨头对生成式AI初创企业的”围剿”,揭开了科技巨头们无情收割AI企业的序幕。

“围剿”之下,对生成式AI初创企业而言,还需翻越三座大山。

首先是资金大考。在Scaling law(即随着模型、数据集大小和用于训练的计算浮点数的增加,模型的性能会提高)暴力美学之下的生成式AI,资金对于每个企业而言都是最难的一关,每个生成式AI企业面临的资金考题各不相同。

像是OpenAI这类专注于大模型研发的明星AI创企,则是花得快,赚得少。因为大模型的研发往往离不开数据收集与处理、模型设计、训练、评估和优化等环节,这其中最烧钱的通常是模型训练环节。

斯坦福大学发布的《2023年人工智能指数报告》曾提到,2020年训练1750亿参数量的GPT-3的费用大概是180万美元。GPT-3比GPT-2的参数量扩大了117倍,其训练费用也增加了36倍。这几年,GPT-4、GPT-4o、GPT-4o mini高频率、快节奏的接连发布,也意味着OpenAI投入的研发成本正在不断攀高。

据外媒The Infomation相关报道,OpenAI的运营成本预计高达85亿美元,其中包括了推理成本、训练成本和人工成本,而收入则大约在38亿美元至45亿美元之间,这表明公司可能面临高达50亿美元的巨额亏损。

35亿的收入,50亿的净亏损、100亿投资“欠款”,OpenAI——这家生成式AI赛道里最具潜力的创企,仍在背负资金大山。

如何算好经济账,是OpenAI们是否能够在热潮褪去之后生存下去的基础。若是初创企业在经济上难以为继,便给了互联网大厂行动的时机。在生成式AI赛道创业,“节流”基本无望,“开源”却往往倒在商业化道路上。

比如说,Character.AI主打虚拟社交,尽管用户活跃度高,但面临用户不愿为产品付费,难以形成商业闭环等难题。目前订阅用户不到10万,占总用户量的不到千分之一。

如今,像是Anthropic、Stability AI、Inflection AI等这类小有名气,却又不如OpenAI高流量的生成式AI应用企业们无一例外,遇到了和Character.AI相似的问题。比如说,Anthropic每年收支缺口高达18亿美元,Stability AI在没有科技巨头支持下运营,面临较大的财务压力。

图注:Stability AI官网

这也导致了有些AI创企在当下更希望能够纳入大厂,获得更多资金和资源支持。

人才关,是继资金和收入之外,生成式AI公司面临的又一挑战。

生成式AI发展主要基于深度学习和NLP。但其实距离谷歌2017年提出Transformer架构到如今也不过七年多,真正扎根在该领域的研发人员并不多,其中能够拿到百万年薪的人就更加少,因此每一个都是各大企业的争抢对象。

猎头公司Rora曾透露,OpenAI为部分员工提供的年薪高达865,000美元,其中包括665,000美元基本工资和200,000美元的股票期权。更不用提,OpenAI在从谷歌挖资深研究员时承诺员工千万年薪。

除了资金流、人才竞争,创企们还面临着更激烈的产品竞争环境。

大模型参数发布速度越来越快,同类型产品越来越多,产品价格却越来越低。据硅兔君不完全统计,仅2024年前7个月,科技大厂们就推出了11款AI模型,遍布各个方向。

谷歌先后推出Gemini 1.5 Flash和Pro、开源模型Gemma、视频生成模型Veo、文生图模型Imagen 5款AI模型。Meta发布了大型语言模型Llama 3.1、视频处理模型Segment Anything Model 2 (SAM 2)、混合模型Meta Chameleon、AI音乐生成模型JASCO。微软和苹果则是分别发布了Phi-3系列AI小语言模型和Apple Intelligence AI大模型。

图注:Meta发布Llama 3.1

除了卷数量,大厂们还在卷价格。Google Gemini 1.5 Flash模型提供每1M tokens以较低的价格$0.13美元(0.013/K)。AWS提供的Titan Text Express和Titan Text Lite模型价格分别为每8K tokens收费$0.20美元(0.025/K)和每4K tokens收费$0.15美元(0.0375/K)。当行业都在比拼价格时,创企也无法置身事外。OpenAI的GPT-4o模型根据其2024年8月6日的版本,定价为每128K tokens收费$2.50美元(约为0.0195/K)。

此外,初创企业之间的竞争一如既往地激烈。Lightspeed的Chahal说道。“我们看到融资轮次之间的间隔越来越短,而且越来越多的公司开始创业。”

投入大、难盈利、竞争大已经成为摆在所有生成式AI创企面前的共性难题。已经有不少AI创企已经倒在这波激流前进的市场变动中。

据钛媒体报道,自ChatGPT发布(2022年11月30日)到今年7月29日期间,国内新注册成立后现在却处于注销吊销或停业异常状态的人工智能(AI)相关公司数量达78612家,接近8万家企业已经消失。从中国这一角中,我们也能窥出全球生成式AI创企艰难的生存环境。

而狼群的“围剿”,从这一刻开始。不过,这种“围剿”,对生成式AI行业和AI初创企业而言并非坏事,行业的整合和收购在商业社会中极为常见,对巨头和初创企业而言,也是各取所需的行为。

03 裁员、涨价、合作,AI创企奋力突围

生存还是死亡,在商业社会有时候没有那么多时间做选择。

裁员是诸多AI创企突围的第一步。AI编程独角兽Replit宣布裁员20%,共30人。AI语音识别软件创企Deepgram同样宣布已裁员约20%。AI聊天机器人Jasper公司CEO也在领英上宣布,公司正在裁掉一些员工,以便集中精力调整业务方向。

另一些AI创企正紧紧抓住核心市场需求,以获得更多的收入。比如说,OpenAI是通过SearchGPT对传统搜索业务造成了冲击,进入了新的商业赛道。Midjourney则通过付费订阅模式实现年营收1亿美元,并且其AI绘图工具已经在Discord上积累了近1500万用户。Anthropic也曾告诉一些投资者,该公司的年化营收为1亿美元,预计到今年年底将达到5亿美元。此外有消息称,Harvey AI的总营收入也已经超过2500万美元。从现有信息俩看,有些生成式AI创企们已经搭建了较为稳定的盈利方式,达到了维持生存的“基本线”。

像是AI搜索引擎公司Perplexity针对出版商推出了一项收入分享计划。当Perplexity从基于其文章的即时回复中赚钱时,出版商将获得报酬。有消息称,OpenAI也正在暗地对接一些微软客户如一些奢饰品企业等,进一步拓展自己的客户群体。

图注:Perplexity官网

当然,更多生成式AI创企正在寻求与大厂之间的合作,微软、英伟达、谷歌也先后与AI创企达成一定合作平台,正如前文所提,微软的Azure AI正是其中典型代表。

正如动物世界中的竞争、合作与共赢,商业生态中的企业也在这样的状态中上演着“物竞天择、适者生存”的戏码。

从微软、谷歌、Canva三大巨头在同一时期动作来看,如今生成式AI赛道无疑到了洗牌之际。巨头们凭借资源和影响力,试图主导市场,而创企则以其灵活性和创新能力,不断突破和挑战现状。

双方在合作与竞争中寻找平衡,共同推动着AI技术的发展和应用。这不仅是一场关于技术的较量,更是一场关于智慧和远见的博弈。

作者|Xuushan

编辑|伊凡

本文由人人都是产品经理作者【硅兔赛跑】,微信公众号:【硅兔赛跑】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!