起点课堂会员权益

起点课堂会员权益淘特支持微信支付,一场隔空示好罢了

近期,淘宝特价版(淘特)宣布全面开放微信支付功能,用户无需通过复制链接等方式,可以直接在微信内完成支付。本文将从一个技术角度深入剖析淘特接入微信支付的商业逻辑,探讨其背后的资金链路和支付链路,以及这一变动对整个支付生态可能产生的影响。

最近淘宝特价版(以下简称淘特)全面开放微信支付,并且很多人经过实测发现无需“复制链接”直接就能用微信完成支付。随后开始热炒这是重大进展,进而开始畅想全面的互联互通、生态开放。

实际上经过我的实测分析,发现纯属大家想多了,淘特和收单银行底层一手乾坤挪移很多人都没看明白,今天我用一个技术的视角来给大家做个拆解,如何从一个收银台功能看出背后的商业逻辑。

01、银行帮其绕过了限制

我看到消息后下载淘特app进行了测试,淘特平台确实给大部分商家都开放了微信支付这个选项,支付的过程中也确实跳转到微信小程序完成了支付。但是在支付成功后没有回拉淘特APP,而是直接在微信APP一侧结束了,你需要手工切换APP才能返回淘特。

图1:支付成功后手工切回淘特

吼吼,这么一个小细节一下子把所有玄机都泄露了,看我《四段交互,收银台设计》的同学应该都知道,这是间联收银台包装后的一个通病。

查看微信账单后,立刻就验证我的猜想。收单机构栏位上赫然是一家“XX银行”,显然这是一个间联产品(所谓间联就是三方断直连后,通过网联/银联接入的支付产品)。淘特这次使用是银行提供的微信小程序收银台(JSAPI接口),并且通过这家银行和网联/银联完成资金的清算。

图2:微信侧淘特账单

这里面到底是怎么玩的,我们看下整个支付链路的流程就能看出其中的端倪了。

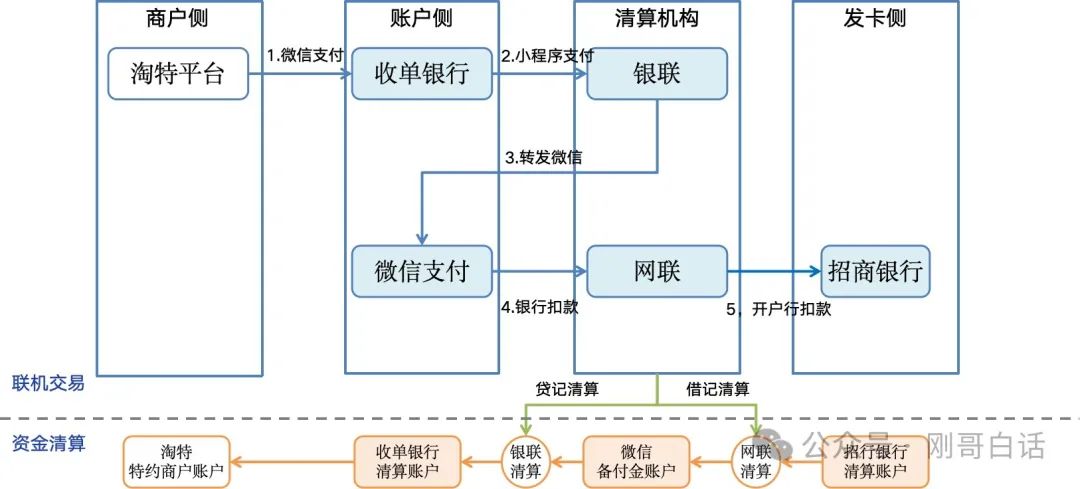

图3:淘特微信支付全链路

其实这次淘特找了一家银行作为收单机构,并且由这家银行为其提供“微信小程序支付”,整个交易链路和资金清算链路如下:

1. 淘特交易链路

1)淘特用户选择微信支付后,调用收单银行的微信小程序支付;

2)银行根据请求调用银联的“间联微信小程序”支付产品;

3)银联把这个请求转发给微信支付。

4)此时如果我微信支付账户上的钱足够,微信就会直接从我账户扣款。

5)如果我微信账户钱不够,微信就会调用网联到我的开户银行的卡上完成收款。

2. 淘特资金链路

资金清算过程与交易链路相反,由于我的钱是开户银行代收的(这里是招行)。因此,网联直接从人行的“招行清算账户”上把资金清算给“微信备付金”;

同时,银联也会把这笔钱清算到“收单银行清算账户”,银联完成清算后,收单银行给淘特的商户账户结算资金。

这样收款资金就到了淘特的商户账户上。

3. 为什么要手工切回淘特

其实是因为微信没有向“网联/银联”提供间联的“微信APP支付”,所以淘特只能包装与APP最接近的“小程序”收银台。

因此,就会出现前面支付流程都很顺利,但是返回淘特APP就不行了。因为“小程序”只能在微信APP内部使用,支付结束自然就返回到“微信APP内”,用户此时只能手工切换回淘特APP。

图4:无法返回淘特APP需手工切回

02、为什么微信不予置评

在这过程中媒体还分别致电支付宝和微信,支付宝的回复是“正在推进,以实际订单为准”,微信则不予置评。

其实这事对微信来说就没法置评,因为整个过程完全绕开微信支付在玩,微信之前很可能不知道这个事。因为整个淘特的商户审核、交易发起、资金清算全由一家收单银行在负责,微信在事前完全不需要参与。

并且支付请求都是从银联发过来的,在没有明确的风险情况下微信也不能随意对淘特交易进行拦截和风控;资金结算就更别说了,淘特商户账户在收单银行,微信鞭长莫及;清算则是网联/银联直接操作的微信备付金,完全由不得他。

所以你让微信怎么说?“我不知情?我吃了个闷亏?还是帮着淘特编故事?”

03、为什么有淘特商户不用

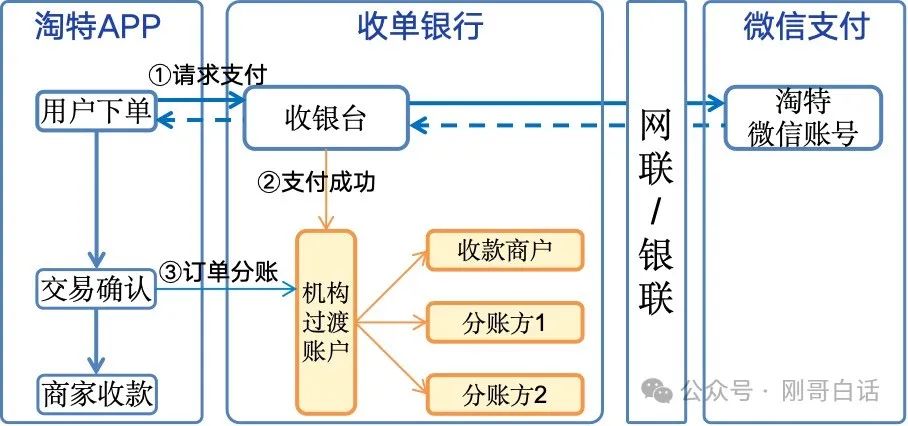

公开的资料也显示了一些品牌旗舰店并没有支持微信支付,仅是店内部分商品支持微信支付。这种情况很可能是因为这次的“资金结算并不完美”。

图5:完美的资金结算

如上图所示,完美的资金结算,需要淘特平台所有商户都去收单银行开通收单商户,资金通过收单银行分账结算给每个商家和分账方。

但是商户重新进件和开户审核,这是一个非常繁琐的过程(这里就不展开说了),并且还要支持淘特平台红包卡券等复杂的营销场景。显然这对淘特和收单银行来说都不是一蹴而就的事情。其实,我们从微信账单上看到收款商户主体只有一个“淘特”也能印证此事。

所以,有些商户会担心这些“不完美”的地方造成影响,但是“完美”的方案又太麻烦得不偿失。因此就只是在小商品上接受一些支付上的“瑕疵”。

当然以上纯属个人有理有据的猜测,实际情况还不得而知。

04、重大进展还是隔空示好

如果非要说有进展的话,就是这次的淘特的微信账号开出来了,因为即使通过收单银行进行支付依然需要有微信平台的商户账号,这个账号要与收单银行绑定后才能进行支付。

其次,淘特在支付的过程中微信依然可以通过拦截来阻断交易,但是微信这次选择了睁一眼闭眼。

这些是否是线下达成的协议,还是微信看宣传这么热闹吃了个闷亏不好发作,我这里无从得知。

反正从表象上来说更多的是淘系的隔空示好。

1. 淘系的隔空示好

从淘特放开微信支付,到淘系APP全面去申请微信商户号的态度上来说,淘系更加主动,微信则是不置可否,所以这一系列操作更像是淘系隔空示好。

淘特通过收单银行绕一圈,更多的应该是防止万一发生不测而做的两全方案。大家也知道,支付这事你能用的时候感觉不到,一旦断了通道汹涌的客户投诉可以让你生不如死。

2. 开放与否看微信

从这次的产品方案分析,以及两者公开的话语可以看出。在开放这件事情上两者是没有太多默契的。我个人认为两者是否开放、互通、更进一步合作,技术层面完全没有问题。

网联/银联平台建了多少年了?条码互通跑通了多少年了?哪有什么技术问题,只有意愿和商业利益如何调和的问题。(商务的锅技术不背)

此次淘系主动开放生态,并且隔空示好。这里最重要的还是微信态度。至少公开给以一些回应会更好些。

至于互联互通、开放生态,这些还很远。需要长期观察的,我个人是谨慎乐观。

本文由人人都是产品经理作者【刚哥】,微信公众号:【刚哥白话】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

希望两方能早日联姻吧,真不想微信提现到支付宝再支付了。