起点课堂会员权益

起点课堂会员权益业财产品也要懂点财务-资产组、商誉减值

本文详细解析了资产组的概念、减值处理流程以及通过具体案例展示了如何进行商誉减值测试。通过好健康医药公司的案例,我们了解到如何根据资产的具体状况进行减值处理,确保财务报告的准确性和透明度。

一、资产组减值处理

1. 什么是资产组?减值处理有什么不同?

是指企业中一组结合使用的、用于产生现金流入的资产的最小集合。他们有独立于其他资产、资产组的现金流入,如一个生产线能单独计算减值,但是生产线下的机器无法单独做减值处理时,则可以按照资产组做减值处理。

资产组的减值处理:

- 一般先抵减分摊至资产组中的商誉的账面价值。

- 然后根据其他各项资产的账面价值所占比重进行减值处理。

2. 一个案例

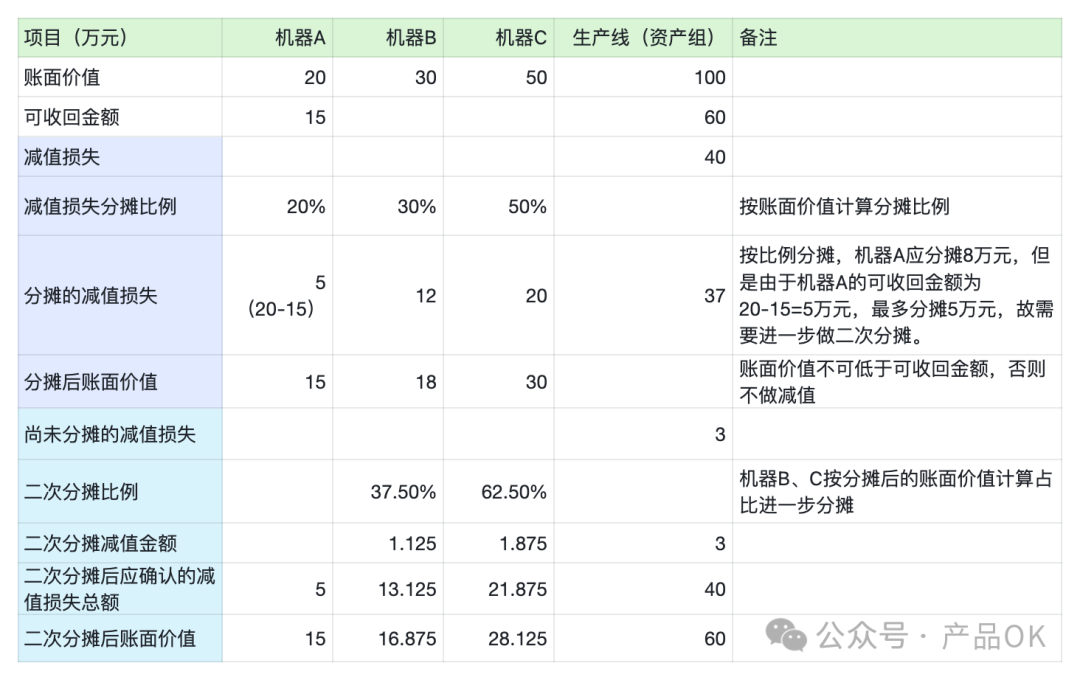

好健康医药公司有一条专用药品生产线,该生产线由A、B、C三部关键机器构成,成本分别为40万元、60万元、100万元。使用年限为10年,净残值为0,按年限平均法计提折旧。

1)资产组信息

各机器无法单独产生现金流量,但整条生产线构成完整的产销单位,属于一个资产组。

2)减值迹象

2005年,由于市场上出现了该药品的替代产品,导致好健康医药公司的药品销路锐减40%,因此对药品生产线进行减值测试。

3)减值测试

截至2005年12月31日,A、B、C三部机器的账面价值分别为20万元、30万元、50万元。估计A机器的公允价值减去处置费用后净额为15万元,而B、C机器无法合理估计公允价值减去处置费用后的净额以及未来现金流量的现值。

整条生产线预计尚可使用5年。经过估计,该生产线未来5年的现金流量现值为60万元。由于无法合理估计生产线的公允价值减去处置费用后的净额,公司以该生产线预计未来现金流量的现值为其可收回金额。

请确认该资产组的具体资产减值的账务处理。

4)账务处理如下

该资产组账务处理结果为:

借:资产减值损失–机器A 50 000

–机器B 131 250

–机器C 218 750

贷:固定资产减值准备–机器A 50 000

–机器B 131 250

–机器C 218 750

3. 拓展

- 资产组:多个资产的组合,有独立的现金流入。

- 资产组组合:多个资产组和那些难以直接分摊的总部资产部分。

- 总部资产:无法单独作为一个资产组进行减值测试,故一般分摊到资产组/资产组组合进行减值测试。如办公楼、信息系统、人力资源部门等,它们为企业的整体运营提供支持,但通常不会产生直接的现金流入。

二、商誉减值处理

1. 什么是商誉?

是企业在并购过程中产生的一种无形资产,它代表了企业支付的购买价款超过被购买企业可辨认净资产公允价值部分的金额。每年都会进行减值测试。

2. 一个案例

甲公司和乙公司在2008年发生有关交易或事项如下:

甲公司2008年6月8日与丁公司达成债务重组协议。协议约定,双方同意丁公司以其持有乙公司60%股权按照公允价值作3300万元,用以抵偿其欠甲公司货款3500万元。2008年6月30日,乙公司可辨认净资产公允价值为4980万元(假设账面价值等于公允价值)。

2008年12月31日,甲公司对乙公司的商誉进行减值测试。在进行减值测试时,甲公司将乙公司的所有资产认定为一个资产组,而判断该资产组的素有可辨认资产不存在减值迹象。甲公司估计乙公司资产组的可收回金额为5000万元。

其他资料如下:

- 甲公司和乙公司不存在任何关联方关系。甲公司在债务重组取得乙公司60%股权前,未持有乙公司股权。乙公司未持有任何公司的股权。

- 乙公司2008年7月1日~12月31日期间,实现净利润200万元。除实现的净利润外,乙公司未发生其他影响所有者权益变动的事项。

- 不考虑税费和其他因素,判断甲公司2008年12月31日,是否应当对乙公司的商誉计提减值准备?

3. 商誉减值处理如下

2008.6.30

购买当月,甲公司合并乙公司的商誉=支付的购买价款-购买股权的公允价值=3300-4980*60%=312万

2008.12.31

确认资产账面价值

资产的账面价值=4980+200净利润=5180万

0630确认资产账面价值4980,考虑净利润200,计算得年末资产账面价值

包含完全商誉的乙公司可辨认资产账面价值=312/60%+5180=5700万

确认资产组减值金额

资产账面价值5700,可收回金额=5000,则发生资产组减值=5700-5000=700万

确认商誉减值金额

完全商誉金额=312/60%=520万,减值金额>完全商誉,优先抵减商誉,再抵减其他资产。

则甲公司确认商誉为312万元,全部减值。

作者:产品OK,微信公众号:产品OK

本文由 @产品OK 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!