起点课堂会员权益

起点课堂会员权益丰巢,是个好生意?

在现代社会,快递已成为我们生活中不可或缺的一部分,而快递的最后一公里配送问题,一直是物流行业的痛点。从快递柜的便利性到滞留费的争议,从顺丰的业务布局到丰巢的财务状况,作者为我们揭示了丰巢背后的商业逻辑和面临的挑战。

快递最后一公里,赚钱不容易。

不到3年半时间,丰巢收了8亿元快递“滞留费”?

第一次看到这个消息的时候我是表示怀疑的,因为这种有争议的业务收入,企业一般不会堂而皇之地公布出来。

翻了翻丰巢在港交所递交的上市招股书,果然没提到这8亿元,只披露了最近3年多时间丰巢收取畅存费(快递滞留费的“美称”)的包裹数量,总数是16.1亿个(从2021年1月到2024年5月)。

这个滞留费的收费起步价是0.5元,单个快递上限3元。所以,有媒体拿16.1亿乘以0.5,算出了8.05亿这个数字。

考虑到不是每个滞留的快递都能被及时取走,丰巢实际收取的滞留费可能比8.05亿还要多。

这么说,丰巢还真是个躺着收钱的好生意?

事情,并不简单。

一、顺丰,靠啥赚钱?

老话说,“买房看梁,娶媳妇看丈母娘”。

想了解丰巢,得先了解顺丰。

20世纪90年代初,很多香港公司在内地设了工厂,香港和珠三角之间的信件、货运需求量开始激增。

高中学历的王卫,率先嗅到了商机,在广东顺德创立顺丰速运,每天背着背包、拉着拉杆箱奔波在香港和广东,帮客户送快件。

30多年后的今天,王卫名下已有4家上市公司——顺丰控股、嘉里物流、顺丰同城、顺丰房托。市值加起来接近2000亿元。

嘉里物流、顺丰同城、顺丰房托都是顺丰控股的控股子公司,其中:嘉里物流以国际物流业务为主,顺丰同城以即时配送业务为主,顺丰房托是房地产投资信托基金。

坐拥4家上市公司,2024年《胡润百富榜》显示,王卫身家1150亿元,位列中国企业家TOP20。

顺丰控股,现在是全球第四、亚洲第一的物流企业,不过这个行业赚的都是辛苦钱。

2023年,顺丰营收2584亿元,和美团、小米、拼多多差不多;但顺丰的归母净利润只有82亿元,大概是美团的60%、小米的1/2、拼多多的1/7。

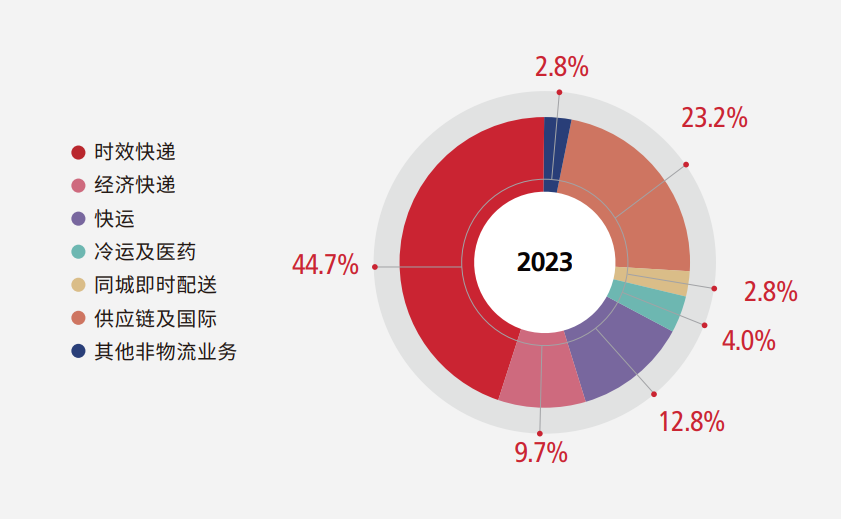

具体来说,顺丰的收入,45%来自时效快递(重时效、高品质快递),23%来自供应链及国际业务(国际快递、货运和供应链解决方案)、13%来自快运(大件物流)、10%来自经济快递(性价比品质快递),此外,冷运及医药(面向生鲜、食品、医药等行业)、同城即时配送(面向餐饮、零售/电商、个人/企业的同城配送)也是重点发展的业务。

2023年顺丰控股营收构成情况看得出来,快递物流行业的各个环节,顺丰基本都布局了。那为什么单单把丰巢从上市公司体系拆出来了呢?

二、丰巢VS驿站

提到丰巢,很多人首先想到的是——快递柜。

不过,丰巢更希望自己被称为“末端物流解决方案供应商”。

2015年,顺丰联合申通、中通、韵达和普洛斯等快递物流行业巨头,成立丰巢公司,目标是解决快递行业的最后一公里配送难题。

啥难题呢?简单说就是,上门配送和收件的成本太高了。

快递公司,花在上门取送件上的成本,占到其单票快递总成本的60%;

快递员,工作量不断增加,但花在上门取送环节的时间和精力太多,导致他们的效率很难提升;

消费者,往往希望快递员下班后再来取送件,但快递员工作的高峰期是在上午;

物业公司,觉得快递员频繁出入影响社区秩序。

丰巢快递柜,希望解决上述问题,成为快递最后一公里的基础设施,所以才拉了那几位行业巨头一起。

但是,申通、中通、韵达和普洛斯,后来都从丰巢退股了。原因众说纷纭,但肯定少不了这一条——快递行业最后一公里的难题,远比丰巢想得更复杂;解决方案,也不只是快递柜一种。

2023年,中国快递总数是1441亿件。其中,电商正向件占比84%、电商逆向件(退换货)占比6%、散件占比10%。

丰巢承包了多少快递的“最后一公里”呢?

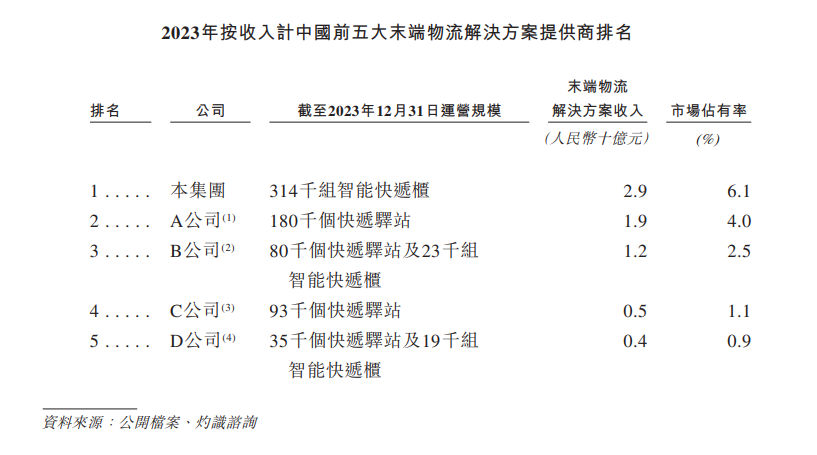

招股书显示,到去年年底,丰巢投放了31万组快递柜。2023全年,丰巢末端配送交付的包裹数量是65亿件,只占快递总数的4.5%。

而2023年丰巢所属的“中国末端物流解决方案市场”一共处理的快递数是943亿件,占快递总数的65%。那么,另外的60%多被谁拿走了?

答案是各种“驿站”。比如,菜鸟驿站(阿里旗下)、妈妈驿站(圆通旗下)、兔喜超市(中通旗下)等。

快递驿站总量十分庞大

驿站市场高度分散,但总数庞大,最后一公里消化能力极强。

和快递柜相比,驿站的优势有:服务更加人性化;快递不受体积限制;存放量大;可以提供更多增值服务。

快递柜也有自己的优势,比如:7×24小时服务、安全性更好等,但快递柜有个致命缺点——投入和运维成本高导致盈利很难,这影响了快递柜的扩张速度。

当驿站通过加盟快速复制时,快递柜还在为自己单一的盈利模式犯愁,二者的规模差距和服务能力差距不断拉大。

三、快递柜,算不上是好生意

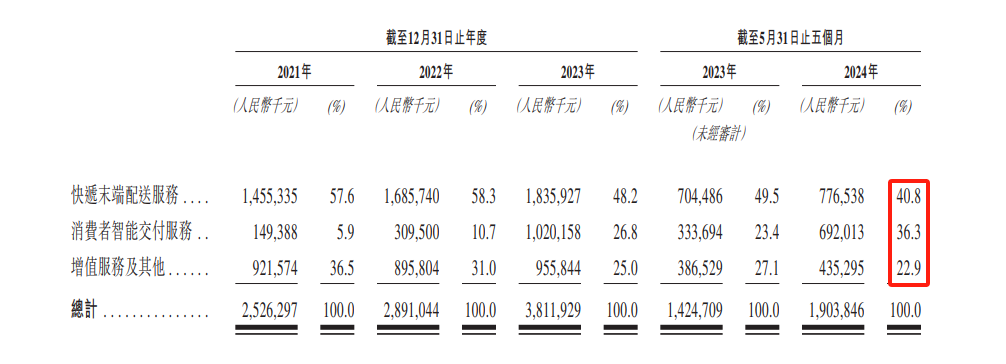

2021到2023年,丰巢的营收分别为25亿元、29亿元、38亿元,净亏损分别为21亿、12亿、5亿。

2024年前五个月,丰巢营收19亿元,净利润7160万元。

虽然3年累计亏了38亿,但营收趋势在不断上涨,今年前五个月还做到了转亏为盈。

不过,仔细研究丰巢的收入构成,你会发现:最后一公里的配送业务并不是营收主力。

丰巢营收构成情况

从2021年到2023年,配送业务的营收占比不断下降,2024年前五个月降到了40.8%。

丰巢另外6成的收入来自寄件服务和增值服务。

寄件服务,也就是“消费者智能交付服务”,主要包含两种情况:电商退换货寄件和个人寄件。

丰巢在招股书里表示,2019年至2023年,中国电商逆向件以22.7%的年复合增长率快速增长,原因是直播及短视频电商兴起,用户退货率上升。

这一趋势能否一直延续,并且拉动丰巢的寄件业务不断发展,存在很大不确定性。

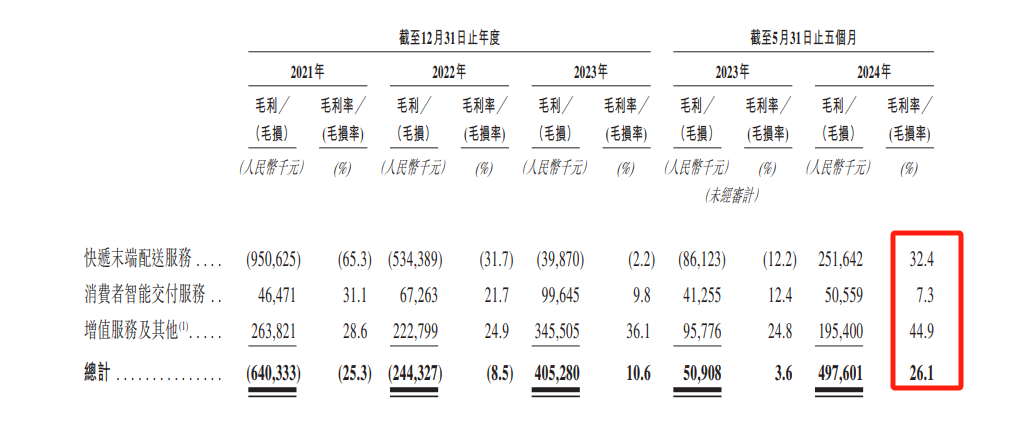

而从毛利率看,配送业务的毛利率常年为负,只在今年开始转正;寄件服务的毛利率一直为正,不太拖后腿;增值服务的毛利率最高。

丰巢业务毛利率情况

这意味着,丰巢想要实现规模、稳定盈利,光靠配送业务并不稳,还得靠寄件服务和增值服务。

丰巢的增值服务,包括4种模式:

1.畅存服务,也就是快递滞留费;

2.媒体服务,也就是广告费,包含快递柜海报、屏幕、声音等线下广告,以及线上广告;

3.洗护服务,用户把衣物放到快递柜,洗护工厂清洗后再寄回给用户;

4.到家服务,包括上门保洁、家电清洗、上门维修等服务。

不得不说,丰巢为了盈利做了很多尝试。

今年前五个月,丰巢收取快递滞留费的包裹数量是2亿多件,按照每件0.5元的起步价计算,光这笔收入就高达1亿。如果没有这笔收入,丰巢能否实现盈利还很难说。

快递滞留费曾经在用户层面引起很大风波,今年年初,快递新规实施,按照规定,经营快递业务的企业未经用户同意擅自使用智能快件箱、快递服务站等方式投递快件的行为属于违规。或多或少,这将影响丰巢的快递滞留费收入。

而丰巢的广告、洗护、到家等业务,也面临着分众传媒、干洗店、天鹅到家等各个领域的竞争对手。

虽然未来很不确定,但丰巢还是在IPO之前交出了一份看起来不错的业绩报表,就像大部分计划IPO的公司一样。

但快递柜的故事,有没有那么美好,还得拉长时间慢慢看。

本文由人人都是产品经理作者【贺树龙】,微信公众号:【定焦】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!