起点课堂会员权益

起点课堂会员权益对中国智能手机市场的分析

市场分析是了解某个行业和领域的一种重要的方法。这篇文章,作者通过对智能手机市场的分析,从行业发展、用户场景等分析了整个智能手机市场的情况,供大家参考。

近几年中国智能手机市场竞争越来越激烈,各家厂商使用了价格战,舆论战,甚至打着爱国牌抢占市场。

有些品牌在竞争中淘汰比如罗永浩创立的锤子品牌,很多厂商设立了子品牌来更好抢占市场,比如小米旗下的红米品牌,vivo旗下的iqoo品牌等等。在手机市场竞争如此激烈的今天,市场到底面临多大压力?又有什么机遇?我们现在来分析。

一、中国智能手机市场概况

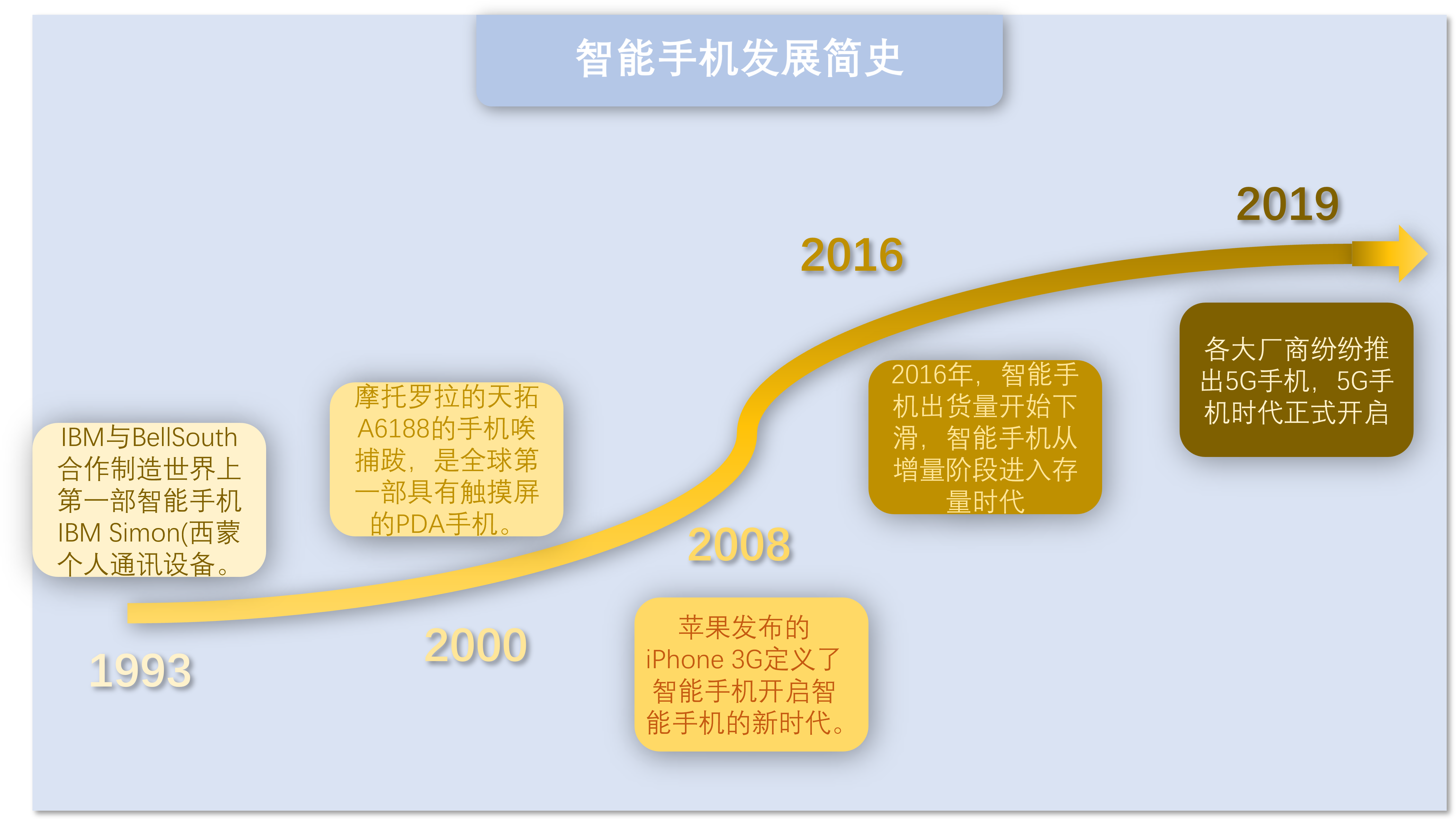

智能手机发展历程:

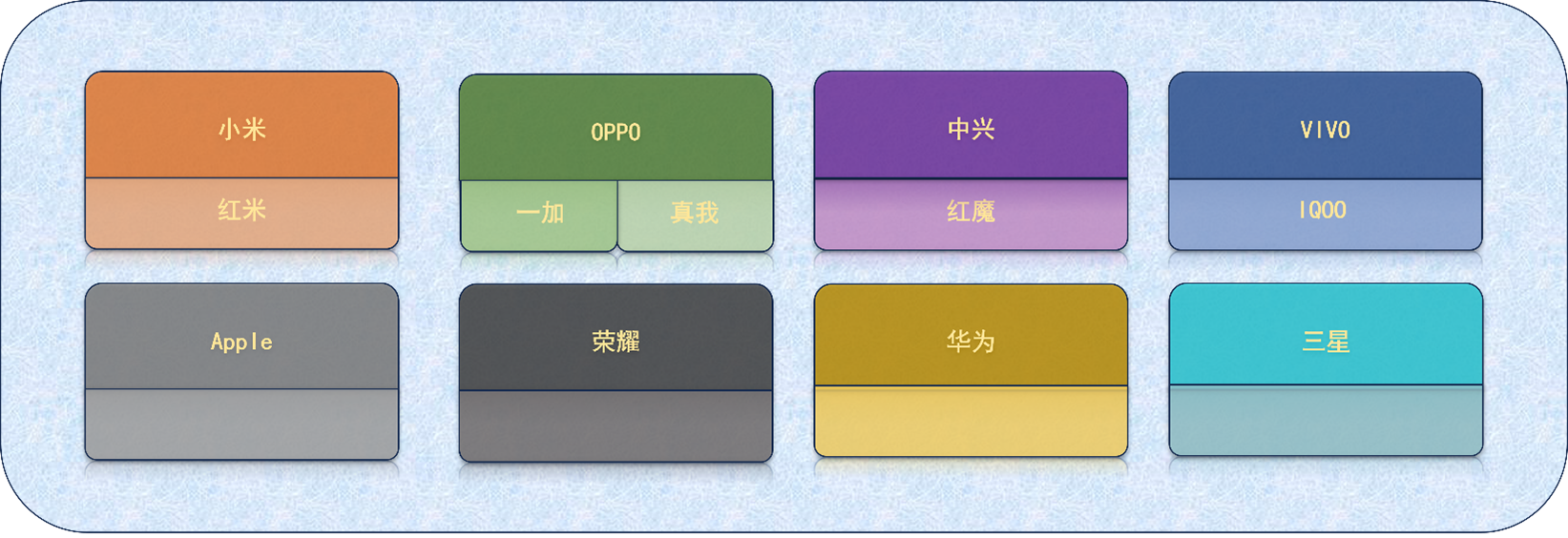

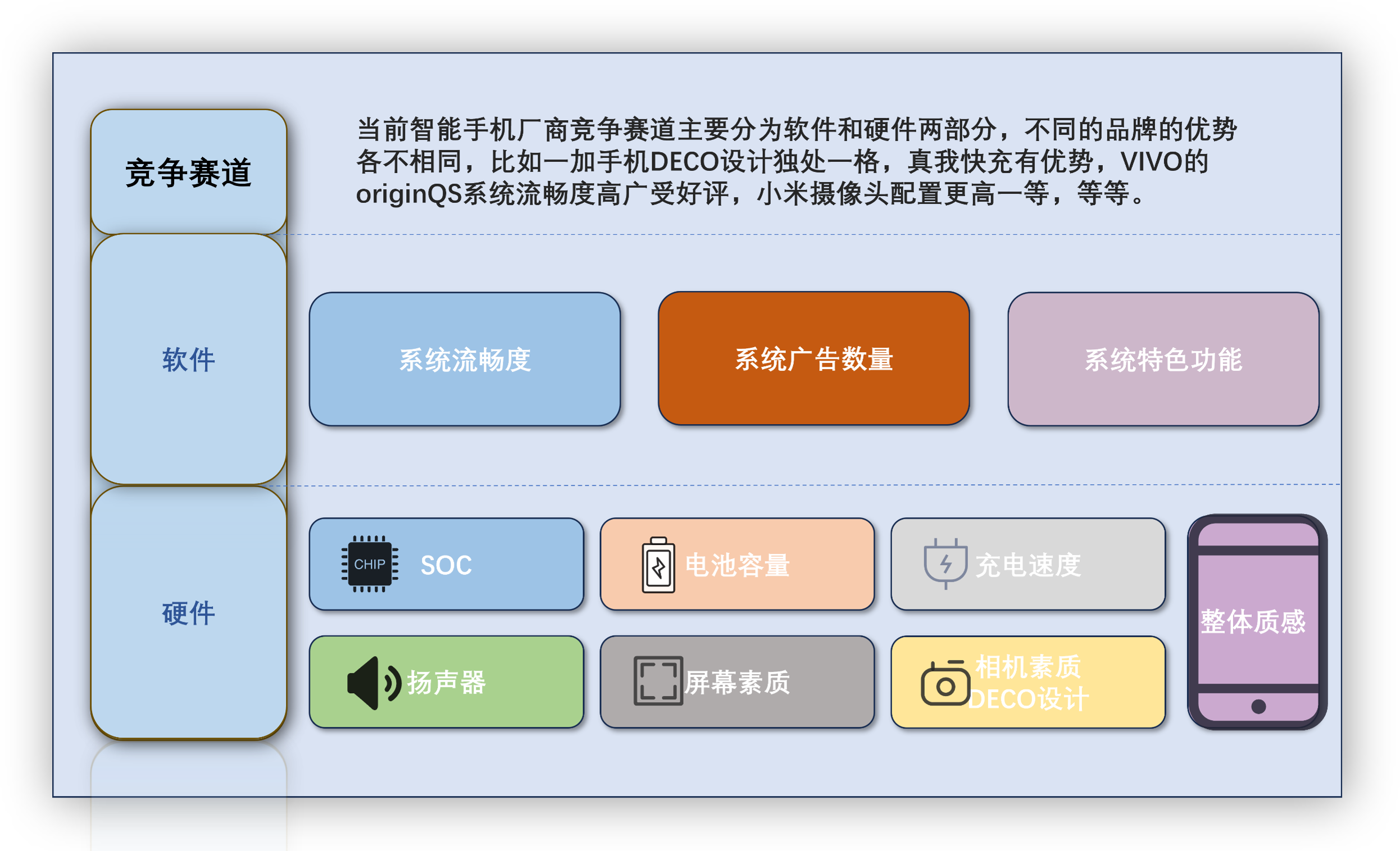

1.1 品牌概况

当下中国智能手机市场主要的手机品牌商有苹果,华为,小米,荣耀,vivo,OPPO、中兴,三星这几个,有些母品牌还设置了子品牌,具体见下图:

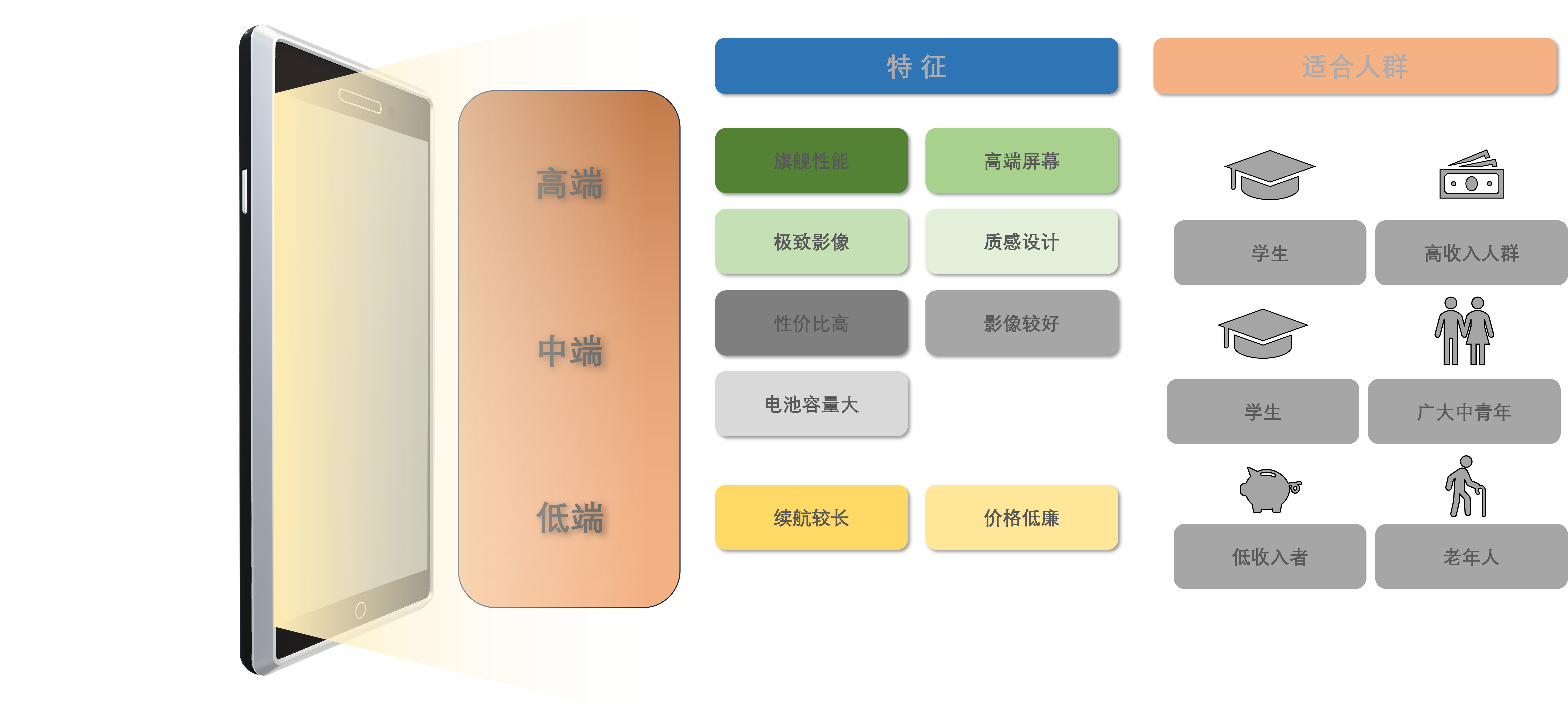

1.2 智能手机按价格分类

当下智能手机市场大致可以分为三类:高端市场,中端市场和低端市场。三个市场各自占据生态位。

大部分手机厂商在各个市场基本都有涉足,有些厂商也设立子品牌帮助占领部分市场,比如小米高端数字系列在高端市场名号较响,中端系列的红米k系列主打超高性价比,小米civil系列主打影像和时尚,低端系列的红米note系列主打便宜耐用。

有些厂商设立子品牌独自进军全部市场,相当于又扶植了一家厂商,比如VIVO旗下的IQOO子品牌旗舰系列有IQOO数字系列,中端有IQOO NEO系列,低端有IQOO z系列。

有些厂商只经营或者主要经营高端市场,比如三星经营的高端系列有Galaxy Z、Galaxy S和W系列,中端系列有Galaxy A和Galaxy C系列(但其中端系列在中国大陆销量较少),又比如Apple手机只经营高端系列,最下级的iPhone普通版发行售价也在5000元以上。

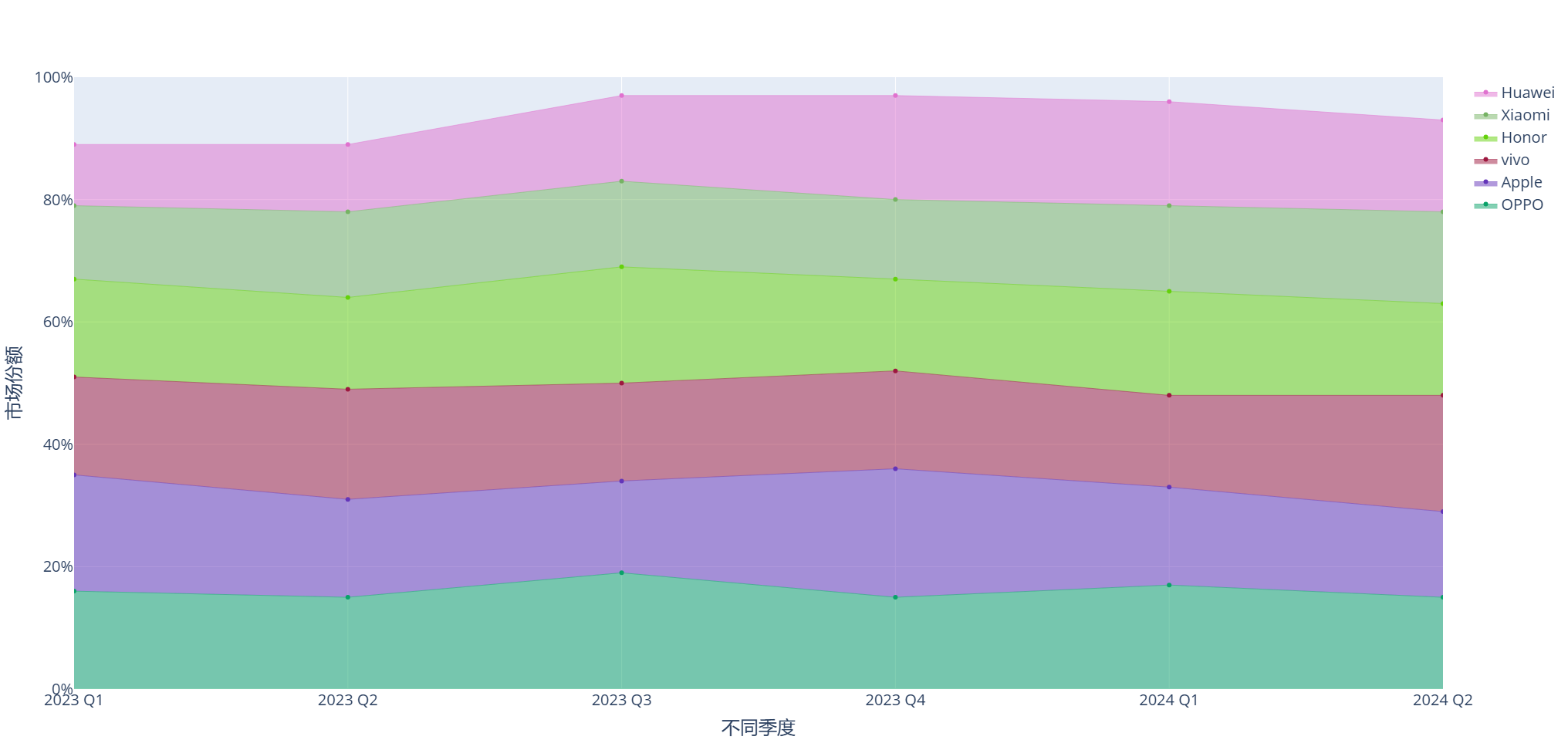

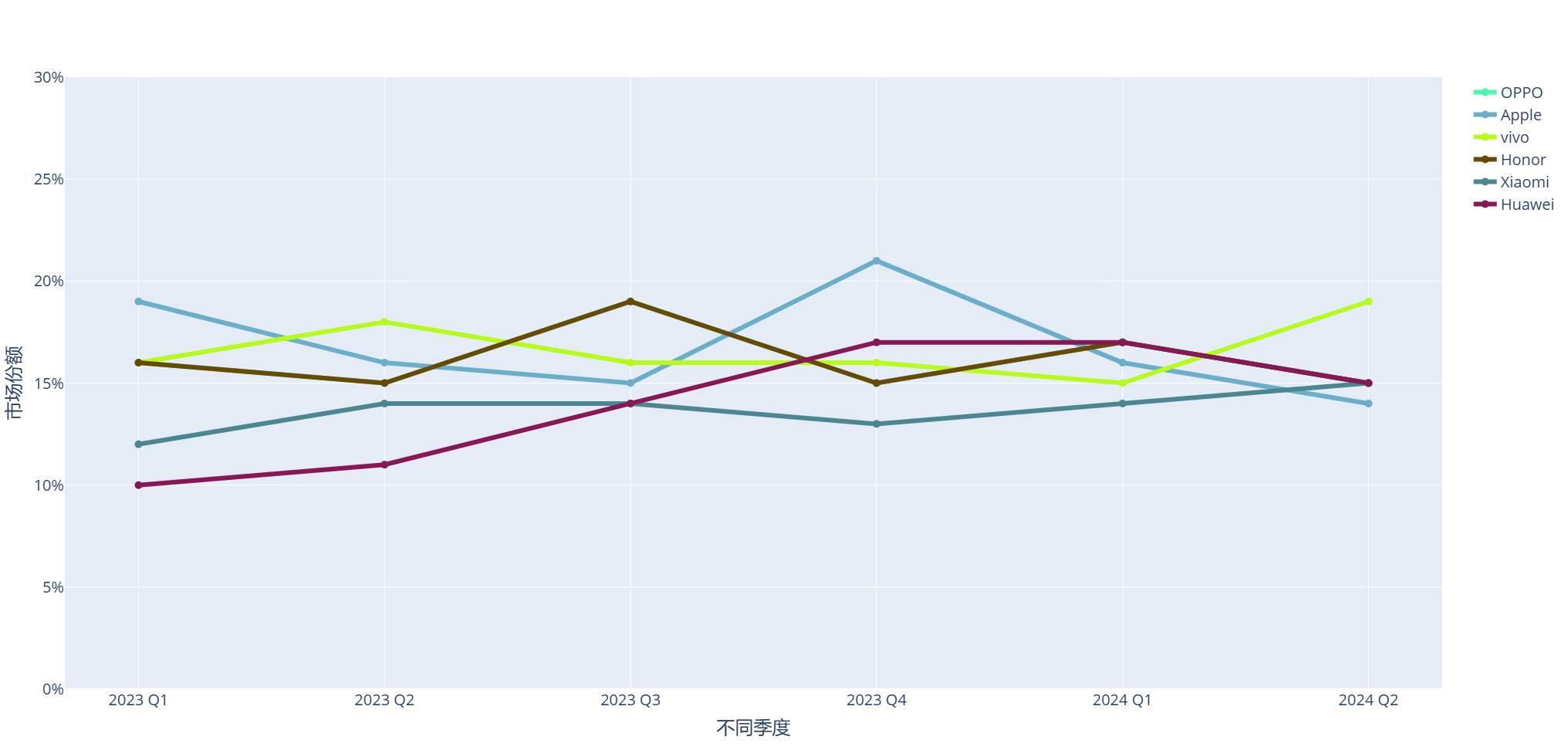

1.3 2023年Q1季度以来中国智能手机市场的头部各品牌市场占有率变化

从图中可以看出,各家头部厂商的市场占率几乎均在10%-20%之间。

Apple的市场占有率在2023年Q4季度达到最高峰后稳步下滑,在2024年Q4季度已经跌到了头部厂商的市场占有率最低,这可能是因为Apple最近的创新乏力,CPU芯片性能也提升不高,导致其口碑下滑导致的。

VIVO市场占有率在波动中突然在2024年第2季度大幅上升,已经成为头部厂商占有率巅峰,原因可能是VIVO在Q2季度上市了多款新机型。

华为在2023年全年的市场占有率都在稳步上升,说明消费者对国产芯片有一定的信心,但是其在2024年的市场占有率有下滑(华为在此期间有多款新机发布),推测可能是国产芯片不能完全满足用户的心理预期导致口碑下滑导致。

小米的市场占有率在波动中稍有上升,原因与其出色的营销策略和性价比优势脱不开干系。其他厂商的市场占有率均处于较为稳定的波动当中。

分析可以看出,国内智能手机厂商竞争激烈,可以说势均力敌,市场占有率上升阻力很大,一旦创新减速,就很有可能面临被挤压出局的下场。

1.5 从消费者和用户的角度看智能手机市场

1.5.1 用户都在用什么手机

iiMedia Research(艾媒咨询)数据显示,中国智能手机不同品牌被使用的数量占比由高到低依次为华为、苹果、小米、OPPO、vivo、荣耀、红米、魅族、iQOO、一加和Realme。其中华为占比达到32.74%,苹果和小米的占比都接近于20%。

造成这一现象的原因可能是:

由于换机周期的存在,当下不同品牌被使用的数量,还未受到后来的低市场占有率的显著影响。

华为的自主研发能力强大,也是国内通信技术领域的领军者,而且在爱国营销方面成果突出。

由于以前Apple建立的优势印象,在国内口碑好。

小米在创新、营销和性价比方面成果突出。

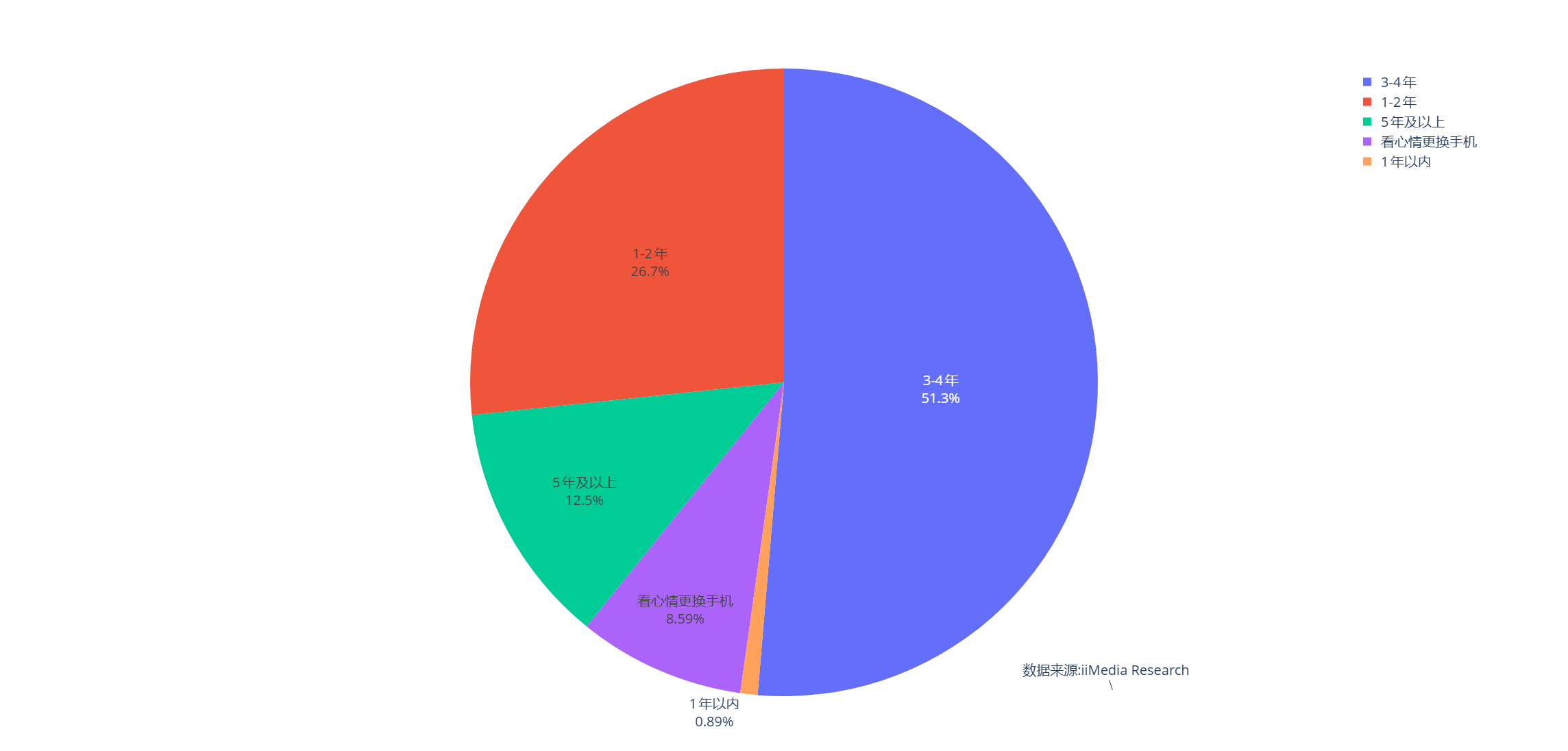

1.5.2 用户的换机周期

从图中可以看出一半以上的用户都选择3-4年换新机,约1/4的用户1-2年更换一次手机,1/8的用户要5年及以上才换新机。当前手机厂商一般每年更新一代机型,推测五年及以上才换新机的人是因为手机各项性能不满足使用需求(如手机Soc计算能力,电池容量等)才不得已换机的。

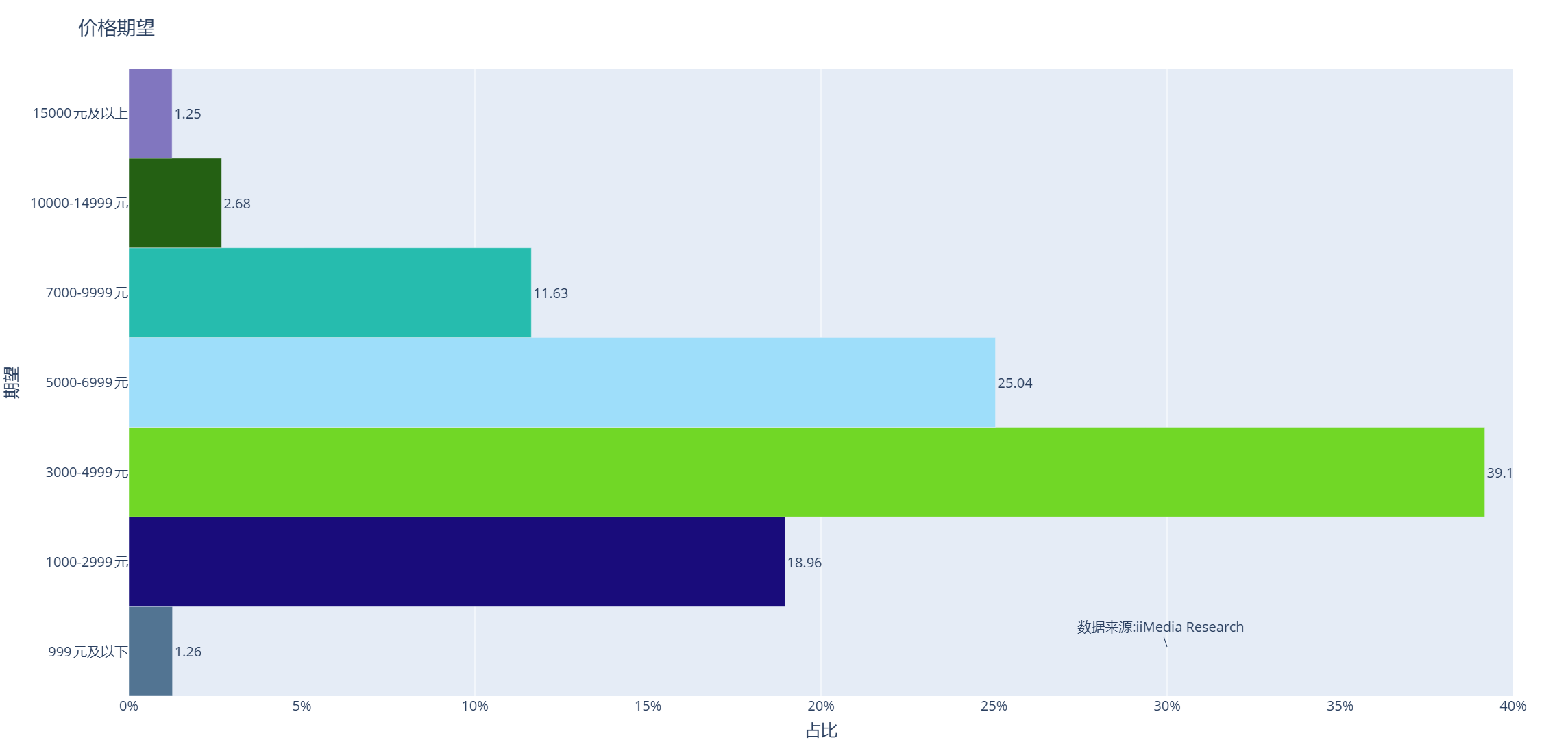

1.5.3 用户期望的智能手机价位

将近40%的用户期望的智能手机价位段是3000-4999元,期望价格在3000元以上的占了80%,这表明用户经济状况较好。

二、中国智能手机行业PEST分析

2.1 政治分析/Political

为了提高社会的信息化水平,政府政策一直都大力支持智能手机行业的发展,尤其是5G手机。政策鼓励创新,扶持手机制造业发展。

2.2 经济环境/Economic

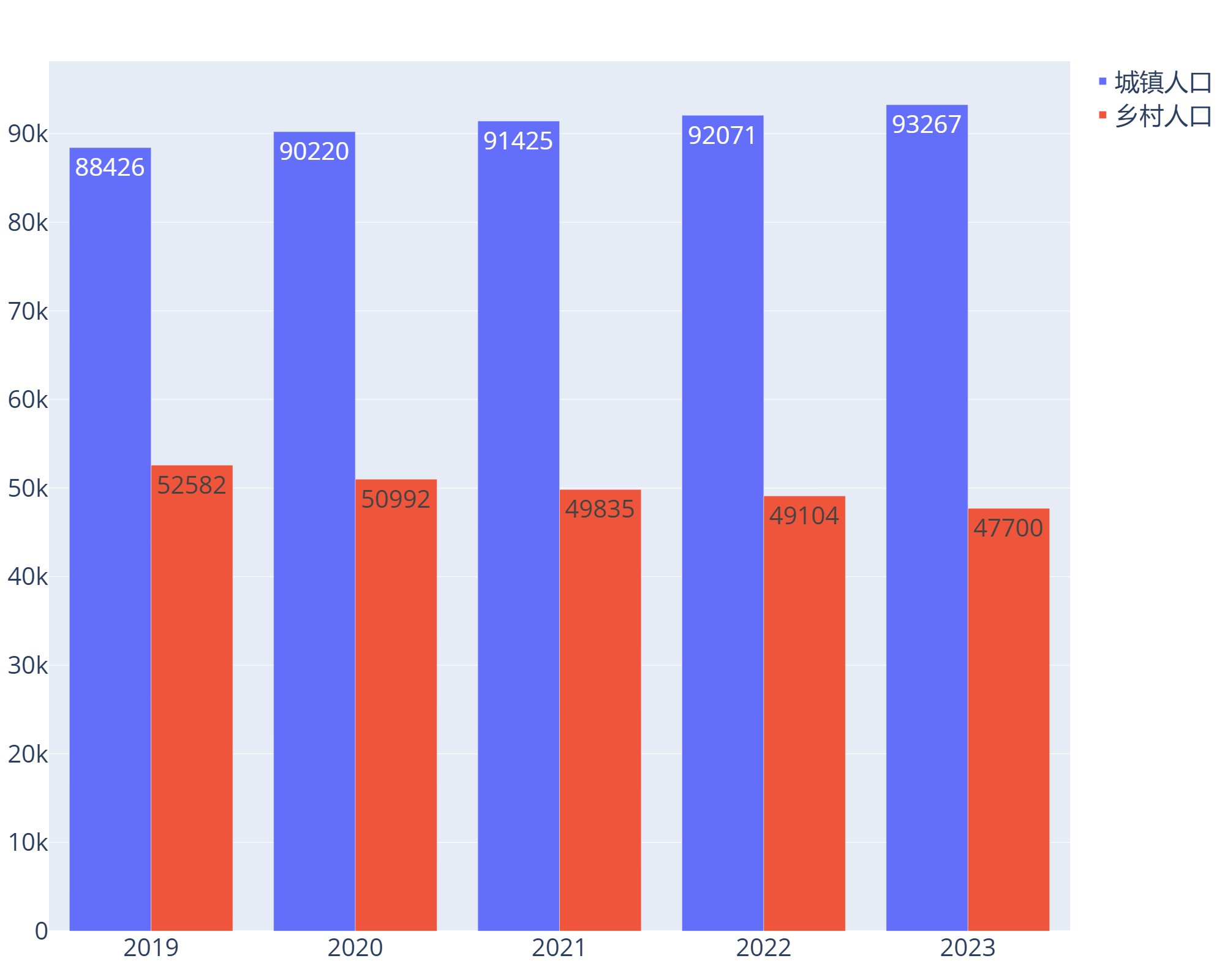

2019年到2023年中国城镇居民收入和消费水平增长均超过20%,在无疫情影响的未来,同期增长预计会大于当前水平,未来市场利好于智能手机行业。

我国的消费需求持续增长,消费结构升级加快,传统行业逐渐向催生高端产业,社会朝着信息化,科技化方向发展,为智能手机行业提供了好的营商环境。

2.3 社会环境/Social

最近五年中国城镇人口持续增加,增幅约5.5%,乡村人口持续减少,降幅达9.28%,说明中国城市化速度迅速,大众生活水平快速提高,相应地其消费水平也会有所增加,智能手机作为当下生活的必需品市场前景好。

2024年上半年处于各大厂商的新机发布期,关键词“手机”搜索量呈现上升趋势,在六月下旬达到顶峰,之后迅速下滑,但是日搜索均值也在20000次以上。

近半年“手机”关键词日均搜索量达到了36133次,说明社会对智能手机关注度很高。(不用“智能手机”做搜索关键词是因为当前中国市场中绝大部分手机是智能手机,“手机”已经能代表实际情况)

2.4 技术环境/Technology

当前智能手机行业各厂商各项基本的技术都已经成熟,现在处于创新竞争阶段。

2.5 PEST分析总结

智能手机受到政府鼓励,市场可观,社会关注度高,相关话题火热,当前环境好,发展有前景。但是当前各大厂商竞争激烈,新的创新点不易寻求,如果没有扎实的技术投入,那么品牌很容易就会被淘汰。

三、智能手机行业分析

3.1 市场发展状况

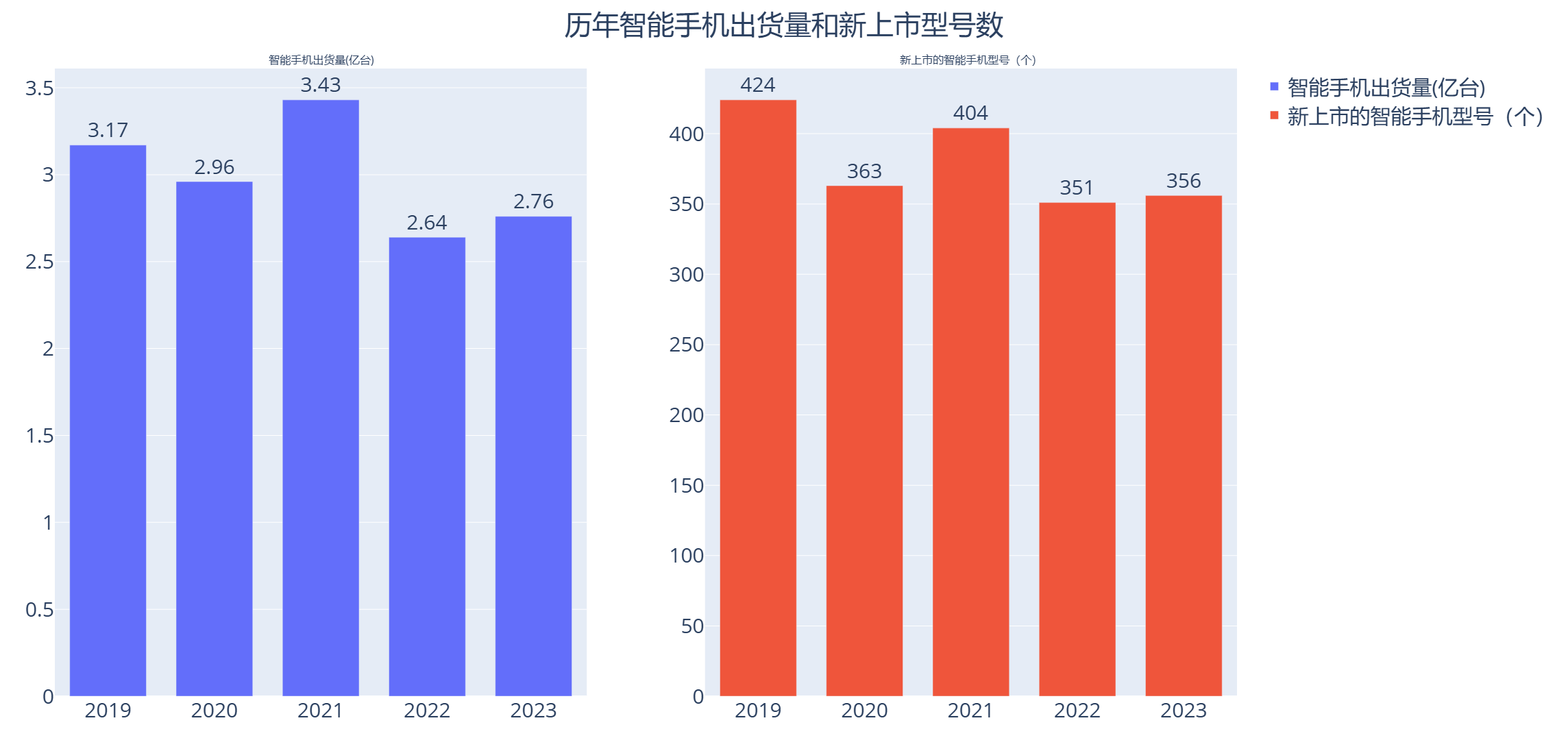

智能手机出货量在波动中有下降趋势,2023年稍稍回暖,但是仍然远不及2019年水平,这可能和后疫情时代的经济状况有关。新上市的智能手机型号变化与智能手机出货量变化趋势相同。

3.2 社会关注热度趋势

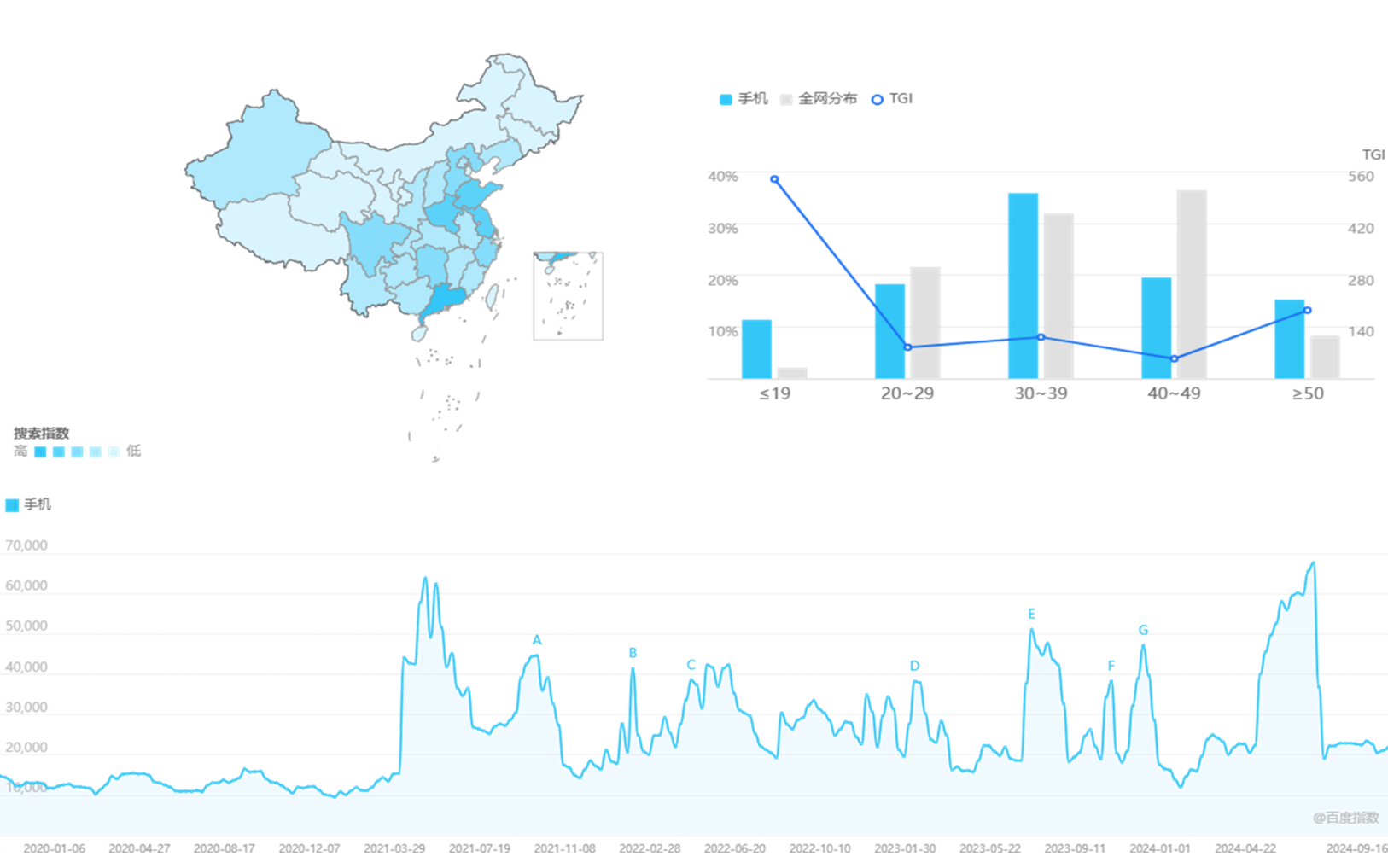

可以看到,在时间分布上百度指数上对“手机”这一关键词的搜索分布自2021年3月突然上升,但随时间变化波动较大(陡降陡升),而且具有周期性,这可能与智能手机厂商集中发布新机有关。

在地域分布上东部沿海省份的搜索指数高特别是广东,山东和江苏。内陆省份如四川、湖南等人口大省也有较高的搜索指数。在年龄分布上,小于50岁的人群中随年龄增加人们对“手机”的搜索热度也有增加的趋势。30-49岁的人群占比接近70%。

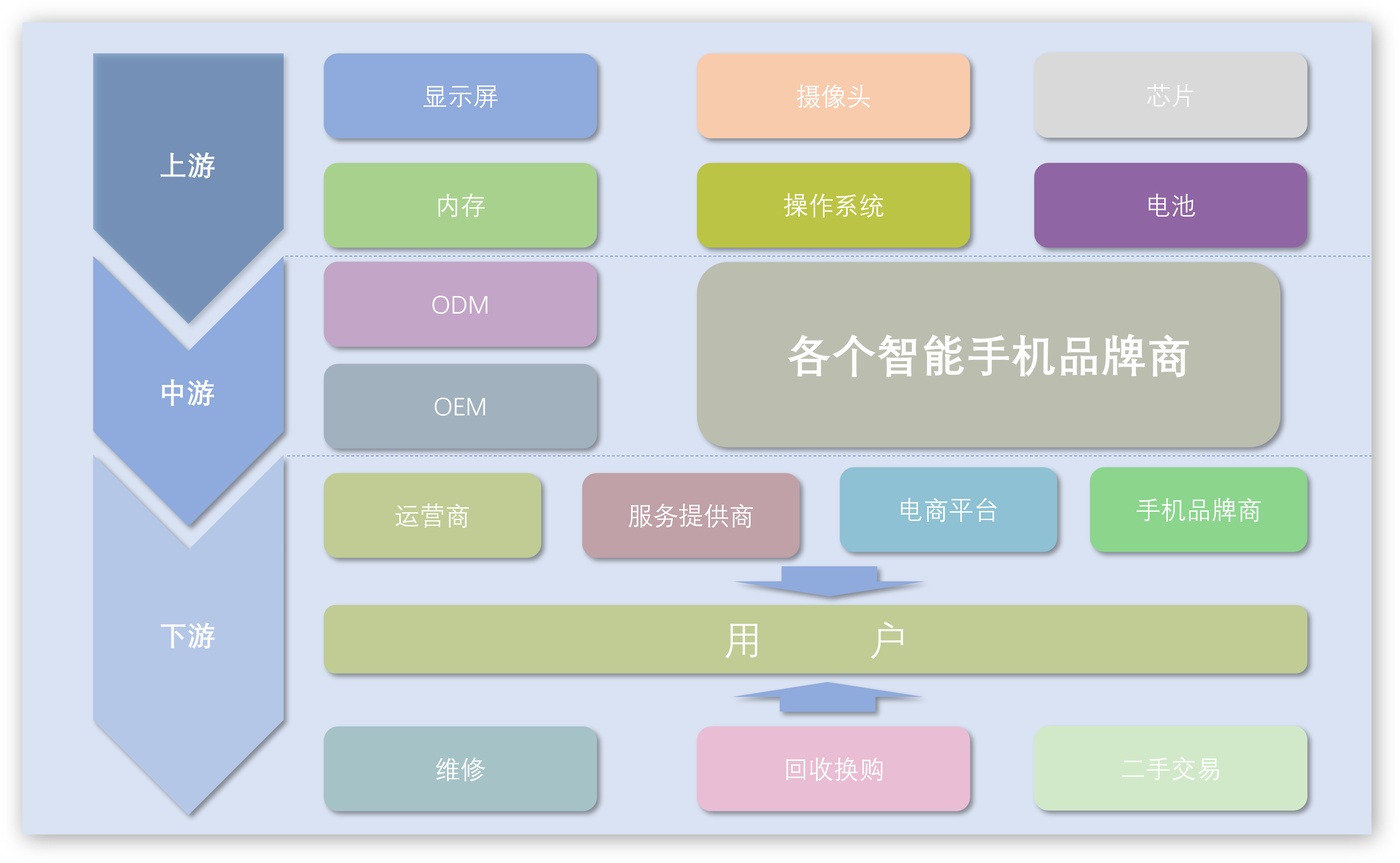

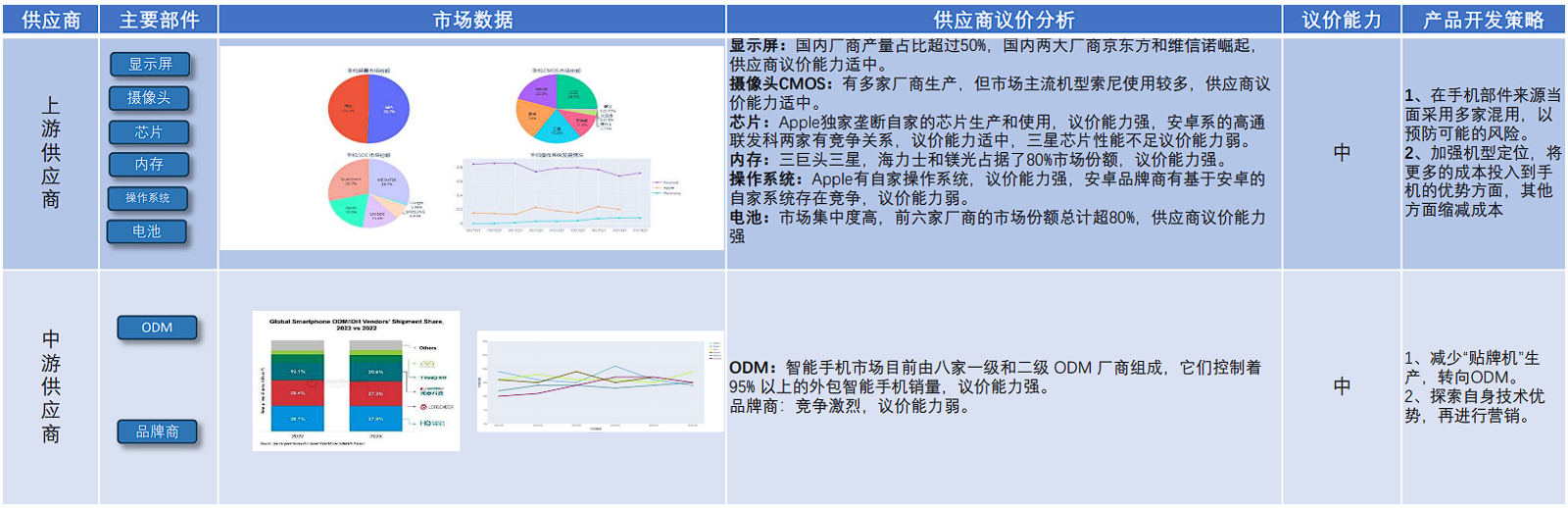

3.3 智能手机的产业链

智能手机产业链的上游可以分为操作系统和硬件两部分,中游可以分为工厂和品牌商两部分,下游是产业链终端和用户。

3.4 智能手机行业图谱

3.5 行业竞争态势

3.5.1 波特五力模型-供应商的议价能力

3.5.2 波特五力模型-购买者的议价能力

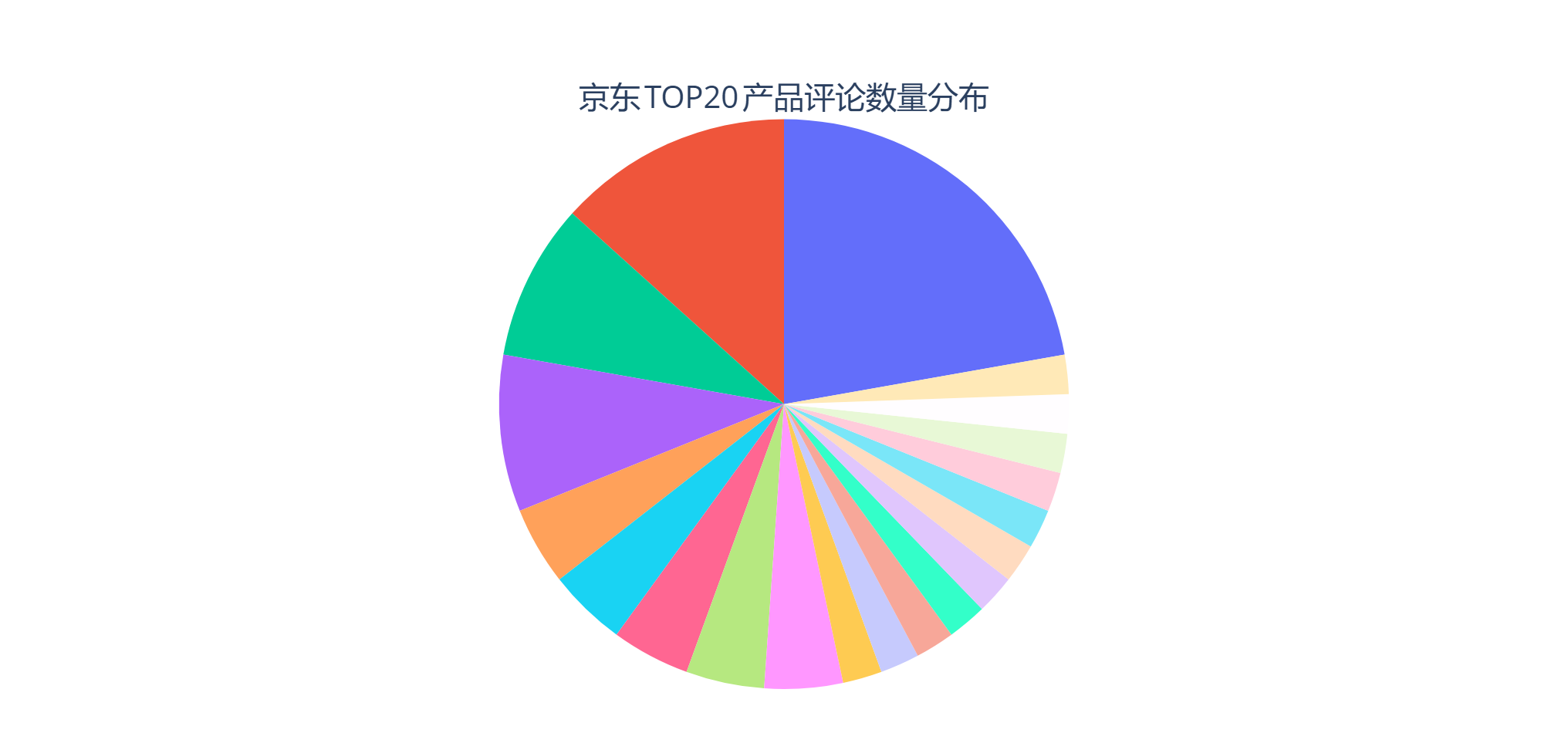

京东是主要的智能手机交易平台,对其进行数据分析,发现在京东TOP20 产品评论数量分布中,前四项产品所占的评论数量超过50%,用户集中度高,购买者议价能力弱。

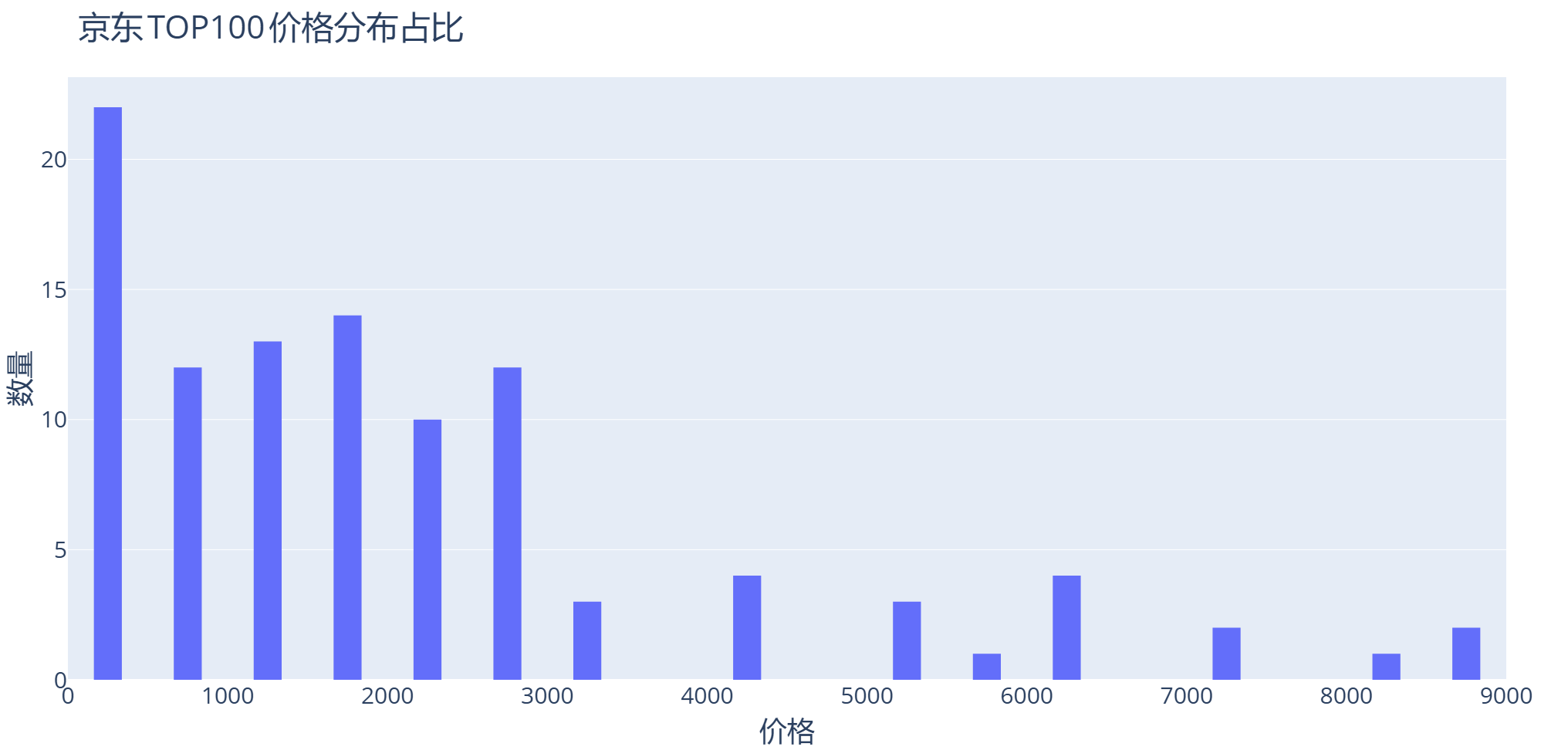

在TOP100价格分布占比中,发现用户更趋向于低价智能手机,在低价位段用户议价能力弱,在高价位段用户议价能力强。这可能也是很多厂商手机降价、寻求发展中端机型的原因。

(此处数据得到的结论与前面1.5.3 中提到的用户期望的手机价位不符,原因可能是前面研究调查的人群没有做到真随机导致的数据偏差,也可能是消费者期望大于实际导致的)

3.5.4 潜在进入者威胁

3.3.3 同行竞争威胁

当前智能手机市场竞争激烈,基本各个生态位均已被占据,魅族宣布停止传统手机项目也可能有市场压力的原因。智能手机同行竞争已经很激烈,市场基本不能再允许新企业涉足。

本文由 @邓天博 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

- 目前还没评论,等你发挥!