起点课堂会员权益

起点课堂会员权益淘宝网红张大奕,告别这个双十一

随着互联网经济的蓬勃发展,网红经济一度成为电商领域的一股清流,张大奕便是其中的佼佼者。然而,随着2024年双十一的临近,这位淘宝网红却意外宣布关闭其淘宝店铺“吾欢喜的衣橱”。从昔日的辉煌到今日的黯然离场,张大奕的闭店不仅是个人选择,更是整个电商行业变革的缩影。

9月19日,距离中国第十六个双十一还有不到两个月,淘宝网红张大奕决定闭店了。

在纪念自己创办的淘宝店铺“吾欢喜的衣橱”成立十周年的同时,张大奕正式对外宣布即将关闭该店的决定。

在外界看来,张大奕闭店决定来得有些突然。

要知道,成名于10年前的张大奕,即使在今天,在淘宝韩式淘宝韩式休闲女装店铺榜中也依然排在第二:

公开数据显示,张大奕的淘宝店“吾欢喜的衣橱”目前共拥有1241万粉丝,以及五皇冠的信誉等级,月销商品超9万件,为淘宝的五金冠店铺,也曾是双十一首个破亿销售额的女装店铺。

根据张大奕的说法,闭店的选择有家庭原因,但更重要的是,在微博中,张大奕直言,今天的服装电商的极低毛利率,极高退货率,使她已经没有心力支撑这家曾经淘宝排名第二,破亿销售额的女装店铺了。

在张大奕的微博中,她既不想对不起自己和企业,但更不想对不起粉丝,只能向现实低头。

张大奕这个曾经去纳斯达克敲钟的淘宝超级网红,对于黯然闭店这一事实,多少带点不愉快:“收入不代表利润。”“要面子不要里子的事我不喜欢冒风险”“许多看似风生水起的网红,也就是苟延残喘罢了。”

与大众对淘系网红女装的普遍认知不同,即使是张大奕这样的一个行业排名第二的淘宝超头店铺,在今天,也已经不能够从容的将收入转换为利润了。

一个不争的事实是,即使是张大奕这样的优秀头部,也有着和所有中小商家完全一样的烦恼:行业经营困难的一部分原因是行业本身的特点,比如女装电商固有的毛利率低,退货率高等特点。

但张大奕从超级网红平的高光到黯然闭店的低谷这一全过程,本身也印证了淘宝商家正在面对的艰难局面:流量衰退,规则愈艰,以及其他电商平台正在产生的挤压效应。

一、张大奕闭店,一叶知秋

在张大奕闭店之后,一种占据主流的叙事是,张大奕的闭店代表了“红人经济”的失效,比如张大奕的审美选品开始落后,比如张大奕的粉丝号召力被更多的网红稀释等等。

这些质疑或多或少有一些道理,但这些解释回答不了更深层次的核心问题:

如果说超级头部张大奕是因为精力,流量,或者选品等问题才黯然闭店,那么那些在聚光灯背后,精耕细作多年,声量不及张大奕的淘宝腰部网红,为什么也处在艰难运营境遇呢?

比如说,据联商网不完全统计,2024年以来已有不下40家女装网店宣布闭店、停止上新,其中不乏粉丝百万或者经营十来年的老店:

拥有50多万粉丝的8年老店”沉入深蓝 LOSVLUE”宣布闭店;与此同时,40多万粉丝的女装店”The Bubble”也发布了闭店通知,表示将开始清仓;”苏菜萝卜Studio”、”复古大爆炸”等都宣布闭店或停止上新;今年5月,拥有500多万粉丝的”5金冠”店铺”少女凯拉”,被曝出拖欠200多家商家的货款,总金额超过3000万元。

图:部分冠级老店淘宝闭店公告,来源:淘宝店铺公告截图

与流行观点不同,我们认为,在女装电商店铺大面积关店和停止上新的今天,将所有问题都推给张大奕和她的审美,其实是在掩盖其背后存在的深层次问题:

现象的发生,很大程度上,与今天平台流量压力和随之而来的规则变化有着莫大关系。

二、流量困境的根源

对于熟悉电商潜规则的业内人士来说,今天张大奕提出的淘宝电商流量困境,实际已经在两个月前埋下了伏笔。

在7月26日淘天规则大改之后,根据Alter聊科技《详解电商三巨头的运营成本:商家的压力到底来自哪?》一文中的测算,商家在淘天平台的经营成本将主要集中在四个环节:

开店费用和工具费用:鉴于保证金和年费已经减免,生意参谋等经营工具已免费开放,这部分费用占比不足1%;

平台服务费:所有商家需要0.6%支付基础软件服务费,天猫商家需要支付2%-5%的技术服务费(俗称 “佣金”),以及天猫积分等费用,占总收入比重约为5%-7%。

流量推广费:也就是“买流量”的费用。参考阿里在2020年三季度将佣金收入合并至客户管理收入前的数据,佣金收入与流量收入的比例约为1:2.4,占比在10%以上。

售后及物流仓储费用:包括运费险、仅退款等交易纠纷产生的费用,和平台合作的仓储等费用,占比约5%。

可以看到,规则修改之后,商家在淘天体系的经营成本中,流量推广的占比可能超过50%。

这样的规则变动,很显然对于张大奕所代表的低毛利高流水的女装MCN模式有很大压力,流量费用的突然上涨对张大奕为代表的MCN模式女装店铺本已微薄的毛利率,可称得上是不小冲击。

事实上,淘系商家今天所面对的流量困境,并不是一个巧合:

以淘宝直播为例:作为最早涉猎内容的电商平台,淘宝直播今天已经很难跟上今天行业短视频直播发展的步伐。

在直播赛道,一组关于快手和淘宝直播数据可以说明淘宝一众竞争对手纷纷后发先至的状态:

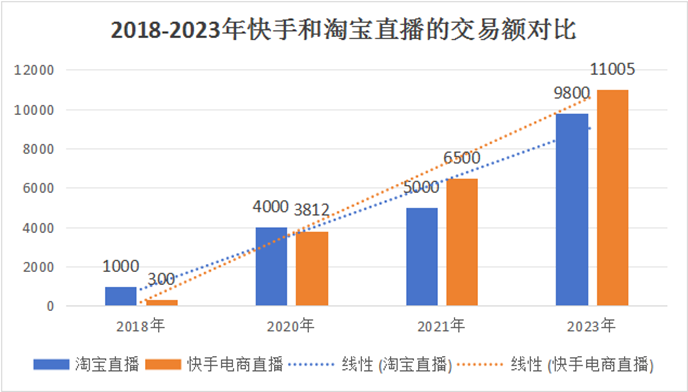

根据网经社,就在2020年,快手电商直播交易规模为3812亿,淘宝直播交易规模为4000亿元,两者接近平起平坐;而到了2021年,快手电商直播的交易规模为6500亿元,已经反超了淘宝直播的5000亿元交易规模。

根据电数宝的数据,到了去年,快手全年交易额达到了11005亿人民币;同据电数宝电商大数据库显示,估计淘宝直播2023年GMV约为9800亿元。

图:快手与淘宝直播交易额比较(2018-2023),来源:公司财报、锦缎研究院

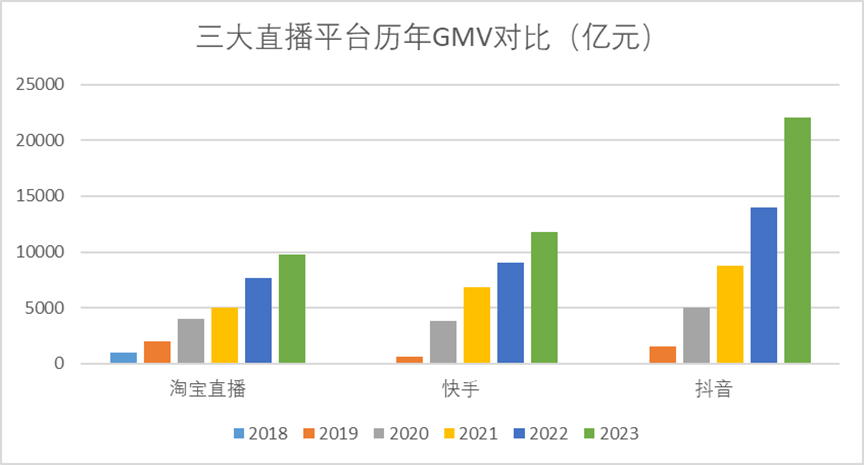

从2018年就开始运营的淘宝直播,直到2023年GMV仍未达万亿,不及抖音直播的一半,甚至被快手落下了一个身位。

图:三大直播平台历年GMV对比,来源:国盛证券、远川研究院

再往深层去看,淘宝平台的购物属性又让内容主播IP多多少少有些水土不服。在这三年间,很多知名主播多多少少都经历了直播翻车的问题:

举例来说,从2021年,淘宝长期引以为傲的超头主播模式开始莫名其妙的塌台:淘宝三大头部主播薇娅、雪梨、林珊珊因税务问题被罚,第二年,淘宝直播心头肉李佳琦陷入“花西子眉笔事件”。

而从小红书挖来的超头章小蕙,其首场直播观看人数达到千万,但5月31日开启的第二场直播观看人数很快下降至549万。

粉丝们迅速发现,入淘直播的章小蕙与小红书那个超头章小蕙的调性有着天壤之别,无论是布景,选品,还是优惠机制,淘宝章小蕙都显得有点操之过急。

在淘宝,主播频频翻车的原因并不难解:

由于平台模式的限制,淘宝直播注定无法自身产生超头,需要向外挖IP,而挖来的超头又由于平台间的调性天差地别,天然容易翻车。坊间戏谑,翻过来倒过去,淘宝直播推的始终是2016年就已经走红的李佳琦,这本身为淘宝流量困局写下一个注脚。

在流量此消彼长的情况下,诸多超头流量IP的动向也就不难推测:

7月26日,在公司股东交流电话会议上,新东方创始人、东方甄选CEO俞敏洪表示,东方甄选目前的主要直播平台是抖音,将来和抖音的合作将会更加密切。

反观东方甄选在其入驻的另一大直播平台——淘宝直播的直播间,当前却已停播一个月有余,现在已无直播回放内容。

2023年8月,东方甄选高调进驻淘宝直播,至今还不满一年。

三、运营成本的两难博弈

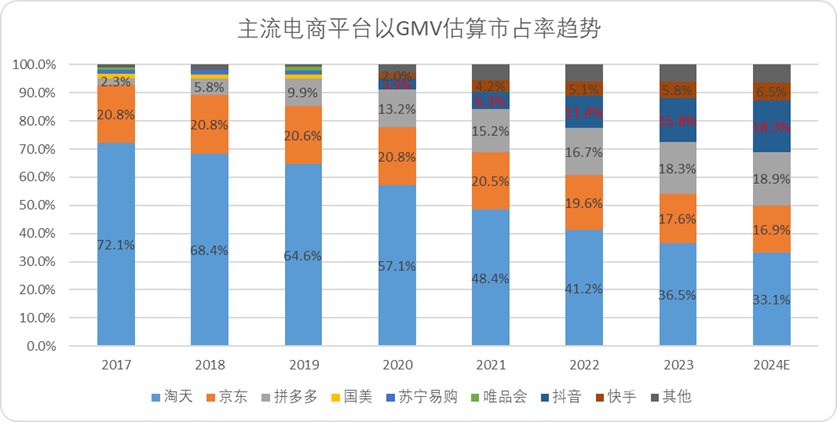

除了流量问题之外,淘宝所代表的传统电商在过去3-4年间受到了前所未有的冲击,从低价白牌到直播短视频,抖快拼蚕食了大量传统电商的市场份额,作为城头旗帜和电商市场中最瞩目的“时代霸主”,淘天自然冷暖自知。

图:主流电商平台以GMV估算市占率,来源:中金财富,锦缎研究院

淘天7月26日的规则大改,本身就是这种压力之下的一种正面反应,平台自我改革需要被肯定,但对于淘天这艘巨轮而言,牵扯涉及的面更广,规则变革理应更谨慎。

而从事后诸多店铺的反应来看,淘天近一年以来规则变动之频,幅度之大远超从业人员预期,直接影响了淘宝商家的方方面面。

以仅退款为例,服装作为淘天业务支柱类目,库存压力和应季压力天然就会比日用品大很多,叠加毛利较低和退货率高的问题,仅退款政策会最直接影响服装商家商家长周期的成本,因此,仅退款政策的走向,一直以来都是淘宝商家关注的重点。

在7月26日这次规则变更里,在调整仅退款的同时,淘宝宣布用PXI替换DSR评分体系:一言以蔽之,PXI更看重来自用户的负反馈,从商品、发货物流及售后多维度评估商家的服务能力。

这个评价体系相对复杂,但部分指标实际戳中了大多数腰部店家的成本中枢,我们这里举两个相对典型的例子:

1)首次品退率:这一点指的是发起退款首次原因为商铺品质、质量的订单与成交订单比。

这个KPI对商家的影响在于,很多买家会因为不想支付退货运费,而选择退款原因是品质,质量,但其实实际产品质量不存在问题。

调高这一因子,会直接影响体验分的计算分子,而且即便店家申诉成功也仅退回保证金,平台并不会修改这一单的评分,这一点很明显会直接影响商家的商品体验分。

2)旺旺人工响应时长:这一点指的是,近30天早8-晚11商家与用户对话轮次的平均回复时长与对话轮次总数之比。

这一条KPI更是让诸多本身就是家庭生意商家苦不堪言:以8小时工作制计算,即便不考虑日常休息下,满足8AM-11PM是大约两个工作轮次,这一要求又对每家门店陡增了至少一个单位的营运人员成本。

仅上述两项,我们粗略计算,以集多网服装店铺平均10%毛利为基数,件单价50元,月销万件的服装商铺计算,营运成本(2个劳动力,平均月薪4000)就要额外消耗掉毛利的16%。

这样,在规则调整之后,对于众多商家来说,想要实现松绑仅退款的准入门槛,等于还需要进一步付出不小的成本代价。

根据淘宝官网的数据显示,目前达到4.8以上评分松绑仅退款政策的全部类目商家占比30%左右。更多的商家如果想要摆脱仅退款的压力,很明显,成本线还要继续上移。

女装店铺已经是出了名的退货率高,库存控制不好就会赔钱的生意,这已经是众所周知的事实。而淘宝的政策变更,则加剧了众多商家的运营成本压力。

从事后各方反应看,无论是女装店铺的主理人,还是平台本身对于修改规则后可能出现的副作用,其实都是心知肚明的:

7月26日淘天修改规则,而就在同一时间,前文中提到的“The Bubble”、“沉入深蓝 LOSVLUE”一众女装店铺也选择了闭店,叠加9月张大奕也宣布无力支撑,无奈关店。一众门店前后关闭,这种时间上的接近很难说是一个巧合。

不难看出,张大奕和一众偏平台类店铺的两难境遇并非是淘宝的初衷,淘宝的规则变更,事后看只能称得上是多方迎合的无奈之举:

在流量捉襟见肘外加多家电商平台激烈竞争的今天,淘宝急需业绩表现来支撑阿里的门面:除了将仅退款和库存压力转移给淘宝商家,同时针对流量增加收费强度,实在也没有太多其他办法。淘系商家的存量博弈,必然会产生类似十万粉、百万粉乃至千万粉的闭店现象。

今天我们所目睹的服装头部闭店现象,只能说是平台与店铺,资本市场三方博弈所产生的必然结果。

四、关于不忘初心

关注淘宝的人不难看出,去年年末以来,淘宝对外争论的主要议题一直围绕着核心服务目标的转变,究竟是用户为先;还是不忘“让天下没有难做的生意”这一初心,维持商家优先,避免竭泽而渔。

透过新规的变动,淘宝最终还是在商家和用户之间做出了明确的选择:最典型的例子就是规则调整后,淘天宣布向所有商家收取订单成交额0.6%的“基础软件服务费”,同时退还2024年年费。

在此之前,虽然淘天一次性收取了3-6万高额年费,但原来年费政策充满了弹性,大多数商家在完成任务后都会实行年费减免。

以《天猫2024年度各类目年费类目软件服务费一览表》来看,绝大部分类目商家只要完成年费门槛10-20倍的销售额,即可享受全额年费退款,并且只要完成一半销售额目标,便可获得一半的退费。

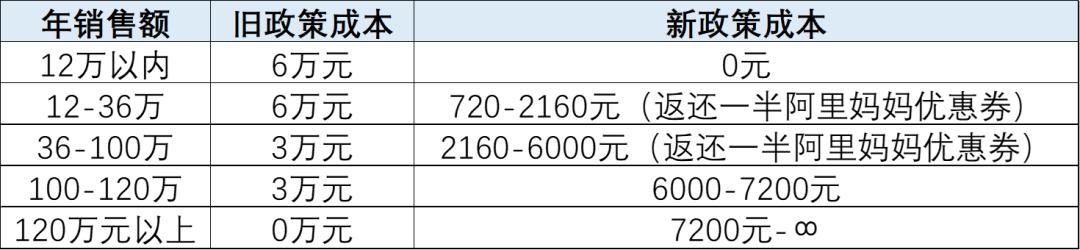

而技术服务费的模式下的退费政策,针对的是年成交金额≤12万的商家(全额退费),并从2024年9月1日至12月31日针对成交金额介于12万与100万之间的商家发放基础服务费50%金额的阿里妈妈优惠券。

我们以女装类目做了测算,大约如下表所示:

图:年费与技术服务费成本差,来源:天猫官网,锦缎研究院测算

新规看似绝对成本较低,但以50元件单价计算,月销只要达到2000+的店铺所负担的技术服务费成本,就要大于之前的年费成本,而且卖的越多成本越高。

之前一些第三方研究机构测算,阿里这笔技术服务费,会直接提升淘天近百亿的客户管理收入,而这一点也在稍后的阿里电话会中得到佐证:在阿里财报会中,管理层表示,新政策能够弥补GMV和客户管理收入的增速差。

事后我们不难看出,新规的真实作用是,平台通过抬升了腰部以上商家的成本,在用户和商家间做出了明确选择。

对平台来说,每一轮政策调整之后,在更新的规则中,总有人要去摊平其间的成本,而张大奕这样的淘宝首家销量破亿的女装店关闭,对于淘系商家来说,宣告了一个颇为无奈的存量博弈电商时代的来临:

曾经超头店铺的关闭,对于平台生态来说,本身就是一个相当不妙的信号,但从平台视角来看,这种对商家侧施加的定价压力,却是三方利益再平衡产生的再自然不过的结果。

从这个角度说,淘宝网红张大奕们告别这个双十一,其实并不意外。

本文由人人都是产品经理作者【锦缎】,微信公众号:【锦缎】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!