起点课堂会员权益

起点课堂会员权益lululemon渡劫:从“瑜伽爱马仕”滑向“运动届Zara”

lululemon,曾被誉为“瑜伽界爱马仕”,近年来面临品牌转型的挑战。随着市场竞争的加剧和消费者需求的变化,lululemon从专注于高端瑜伽装备市场,逐渐转向更广泛的大众运动领域。这一转型虽带来了市场份额的增长,但也让品牌面临着品牌定位模糊、忠实用户流失等问题。文章摘要揭示了lululemon在转型过程中的机遇与挑战,以及品牌未来发展的不确定性。

2008年,年轻的lululemon为了在如日中天的Nike阴影下求得一线生机,打起了收购安德玛的主意。

但两个品牌创始人会面之后,lululemon放弃了,其创始人威尔逊在后来的传记中透露,因为“(安德玛的)大男子主义哲学与Super Girls哲学相悖”。

毕竟男人的衣柜,装的不是面子就是里子,而女性买衣服,logo和性价比的优先级永远排在“漂亮”后面。

然而十几年过去了,lululemon却重押起了男装。

打开小红书,腰杆笔直而肚腩微凸的中老年男性,上身polo衫,下身黑色休闲西裤,将lululemon穿出「厅局风」的感觉。

如此路线,自然遭到了来自创始人的抨击,但现任CEO麦克唐纳却不以为然,直接贴脸输出“不用他操心”。

CEO的自信,来自lululemon早已不是那个卖小黑裤的菜鸟,而是“收入即将达到100亿美元,股价翻了50倍”的庞然大物。

当最初那波Super Girls开始在办公室频繁撞衫,向男性破圈也是时候提上日程了,固守原来的立身哲学反而可能会耽误品牌成长。

然而两年“勤勉内卷”后,中国男性对lululemon的品牌认知度却只有区区4%,还不如女性在大马路上认出迈凯伦车标、叫出布加迪名字的概率。

这种情况不止出现在男装上,近两年lululemon在中国市场大张旗鼓的下沉,也越努力越心酸——非一线城市门店占总数66%,对整体收入贡献只有25%,平均在二三线开5家门店才能抵上北上广深一家。

很显然,长出“增长脑”的lululemon,正不断应验着创始人的警告——随着扩张、折价,逐渐从“瑜伽爱马仕”滑向“运动届Zara”。

撕下女性标签引发一场“蝴蝶效应”

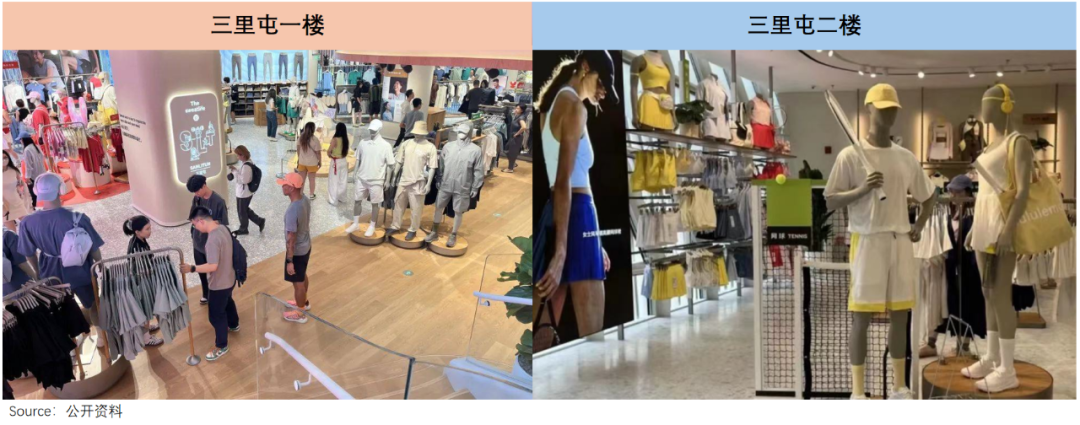

三里屯lululemon门店重装开业后,急吼吼冲进去的Super Girls一整个傻眼了:一楼C位全部换成了男装,自己心心念念的女装,得爬到二三楼才能看到。

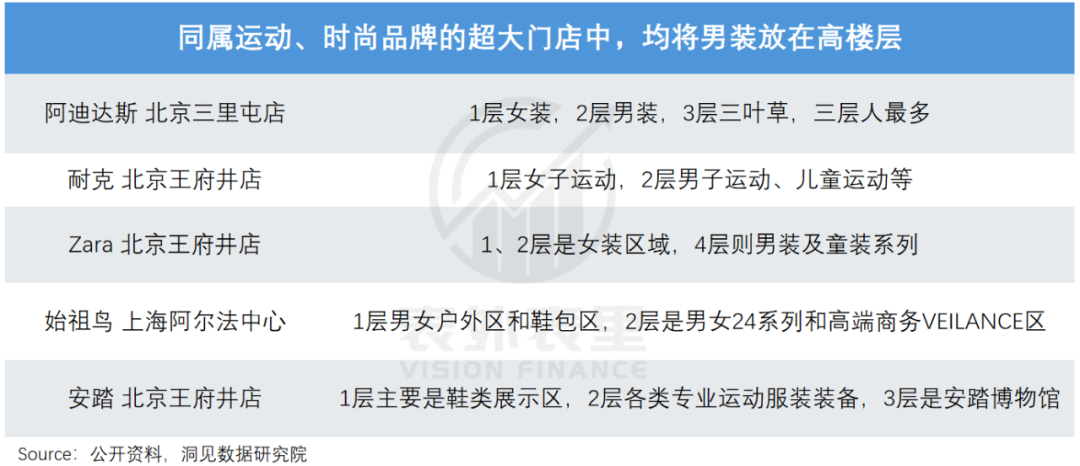

如此操作,放在走运动路线的阿迪、耐克或Zara等时尚品牌的门店里,都称得上少有,更何况是女装标签鲜明的lululemon。

但对于这场变动,lululemon其实已经酝酿了许久。

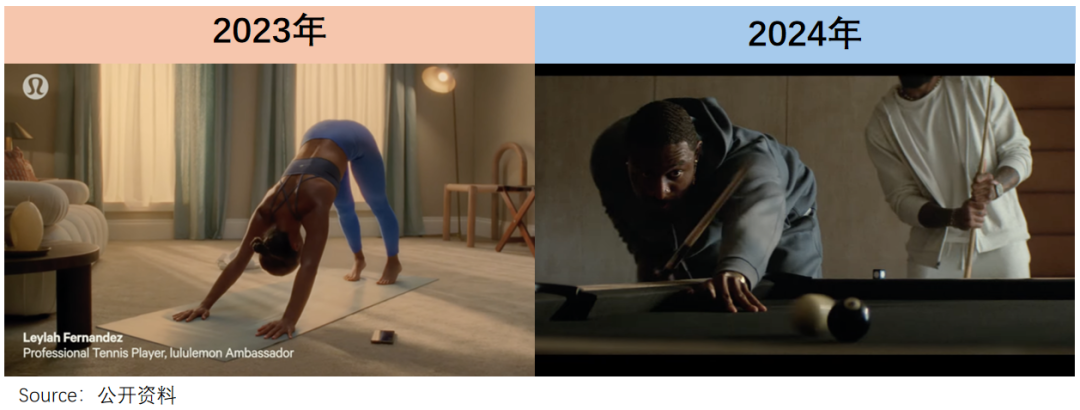

去年四季度以来,其男装产品连续三个季度收入增速超过女装,成为了“增长之光”。

CEO麦克唐纳对男装寄予厚望,不仅放言要把2024年变成“品牌有史以来最多男装新品的一年”,还不断加大男装投入,最新财报会上再次强调:对能够继续在男装业务上取得强劲表现充满信心。

但镜头转回三里屯的门店会发现,几个月下来,一楼男装区始终冷冷清清,试衣间平均排队人数在3人左右,和动辄十几人排队的二楼女装区没法比。

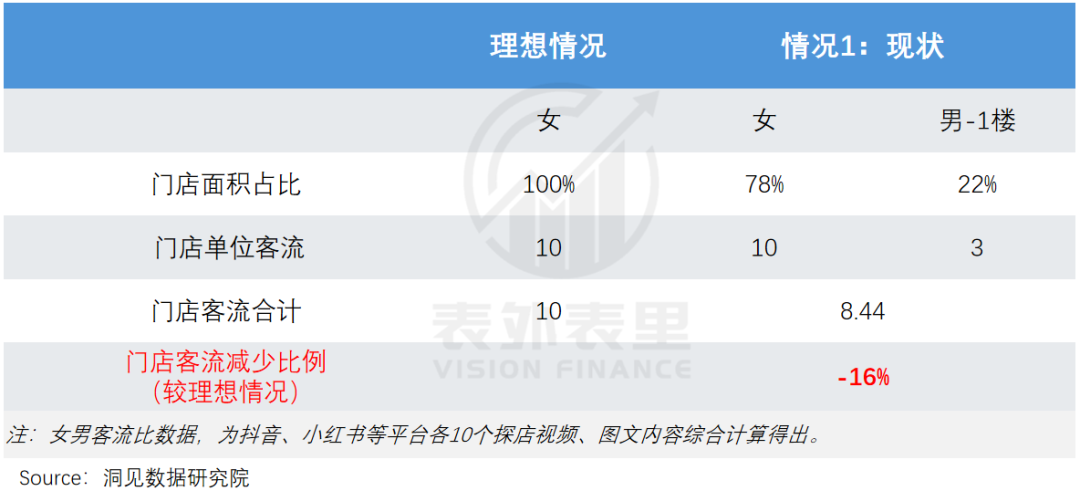

该门店一层男装的陈列面积占比约为2/3,占整店(三层)的22%,代入上述3:10的男女客流比粗略估算,可知更换陈列方式后,相比“一楼全女装,0男装”,门店整体客流量低了16%。

说白了,在一楼黄金区域陈列男装,影响了lululemon的店效。

这也不难理解,毕竟在普通男性眼中,lululemom既不及始祖鸟对身份的镶金作用,又不像优衣库等便宜方便,上身效果还容易显得“姐妹”,不如逛耐克、阿迪。

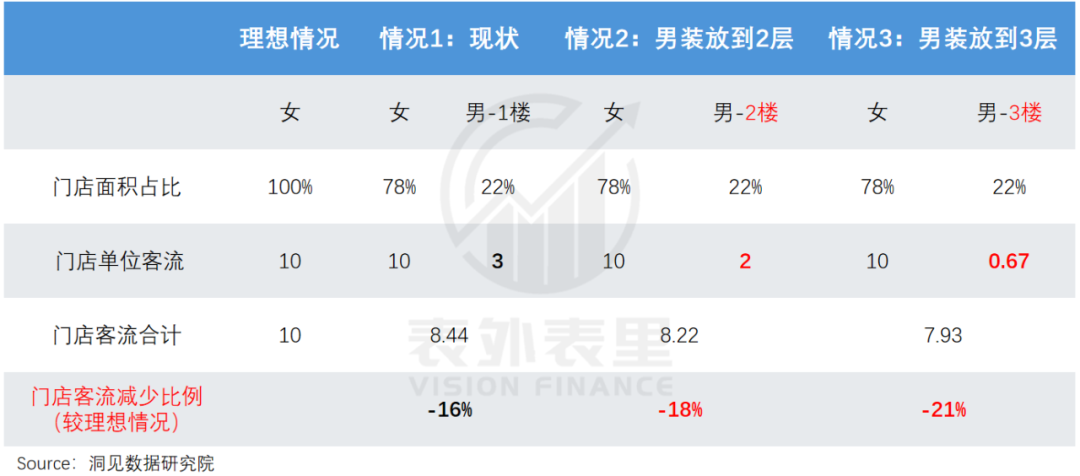

事实上,现在的陈列方式已经是客户流失最小的方案了。

对狂热的Super Girls而言,几层楼梯根本熄灭不了她们抢购的热情,换到对lululemon不那么感冒的男性则不然,如果把男装放在2楼和3楼,按照每层楼同样客流进行粗略估算,男装客流分别降低了1/3、2/3。

由此,在陈列面积一定下,可测算出男装陈列的楼层越高,门店整体客流量下降越明显。

相比之下,把男装放在一楼,不仅能保住客流,还能让路人也一眼看到,达到宣传效果。

但蝴蝶扇动一下翅膀,会带来一串的连锁反应。

lululemon对男装的持续押注,不仅仅是改装门店那么简单,在许多关键资源上,也从基本盘女装向男装倾斜。

2024Q1业绩会上,管理层直言,“今年的广告将重点关注男性。”紧接着,lululemon北美广告就多了两位男性美式足球运动员出演。

不止营销,产品设计也一样。今年5月,设计理念“专注女性”、在lululemon任职7年之久的首席产品官离职,继任的Jonathan Cheung,主要工作经历为levis设计副总裁、阿玛尼Jeans全球研究主管等,一直在男装设计领域打转。

这样一来,新的产品供给和原住民Super Girls的需求,不可避免会陷入冲突。

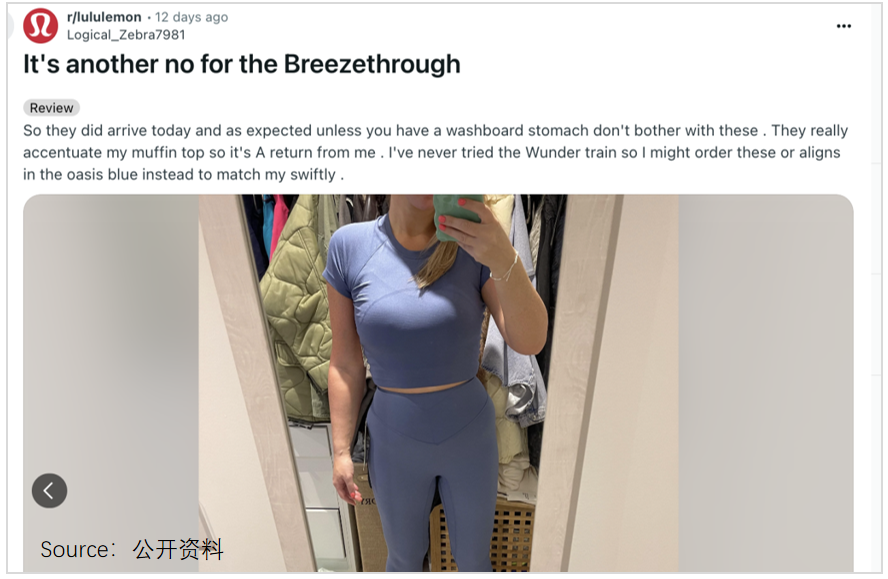

两个月前,lululemon新品瑜伽裤Breezethrough,就因为穿戴体验大失水准,被失望的消费者骂到下架。

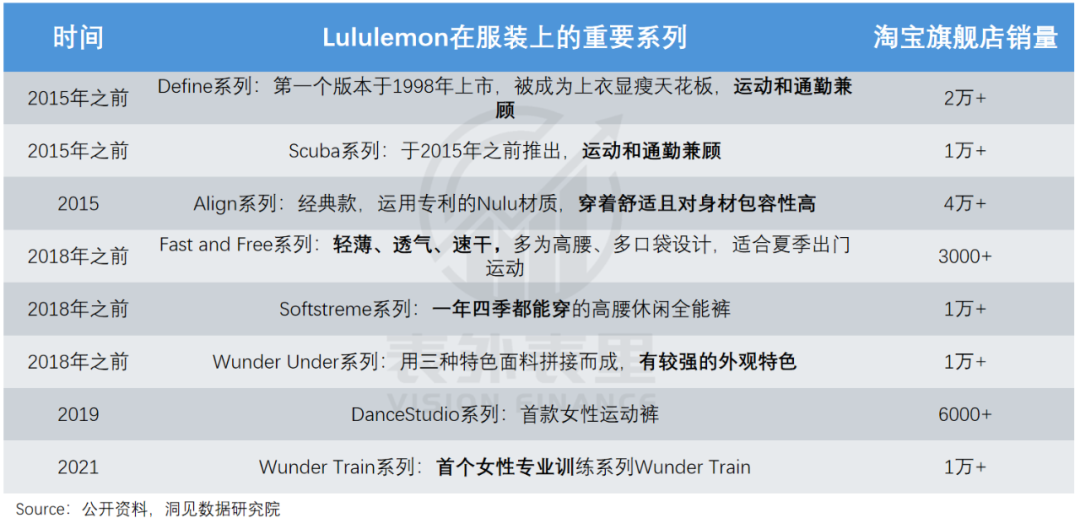

要知道,以前lululemon每次出新品,都能在Super Girls中引发追捧热潮,Align、Wunder Under等经典款甚至长青至今,现在的设计不仅被老粉吐槽“炒冷饭”,上新速度也变慢了。

而在lululemon打瞌睡的时候,竞对们却强势出击:北美贴着lululemon打的AIo Yoga,每两周推出一个新品,设计细节可圈可点;中国市场更卷,既有VFU等品牌攻城略地,又有层出不穷的“同源白牌”虎视眈眈。

内忧外患下,lululemon核心用户的天平出现倾斜。如一项美国高收入青少年的调查显示,2023-2024年常穿lululemon的青少年女性从11%降到了8.5%。

反映到业绩上,女装的收入增速每况愈下,最新财报季甚至下调了2024年收入增长指引:从年初定的同比增速11%-12%,降至8-9%。

这让lululemon经营压力陡增,不得不降价打折挽回Super Girls们。

目前的lululemon网站上,设有“我们做太多了”(We Made Too Much)专区,每周四上架一批打折商品。在此类的带动下,lululemon库存水平在2024Q1下降了15%。

但这样一来,又有了新的问题:高端品自降身价,或会让核心用户加速流失。毕竟“瑜伽爱马仕”人人争抢,“运动届Zara”索然无味。

显然,lululemon急于撕掉女性标签,让男装上C位的打法,制造了一场短期降低店效、中期影响基本面、长期冲击品牌势能的连锁“风暴”。

而这样的“操之过急”,也发生在品牌下沉过程中。

二三线顾客不信“lululemon教”?

在lululemon当店长,年薪高达二三十万,比肩互联网大厂前沿技术岗,但石家庄店的店长却自曝转行去卖保险了。

在其罗列的离职原因中,“大夜班”“苦恼”“去建立真正以人为本的团队”等关键词句,令人大跌眼睛。

很难相信,这样的情况会发生于正在二三线高歌猛进的lululemon身上。

今年以来,lululemon已在国内二三线城市开了15家门店,而其2024年全球计划最多开店40家,相当于近4成新店都落子在中国低线城市。

在昆明、福州等地,lululemon走近城市地标大搞瑜伽社群活动,阵仗之大、格调之高,颇有复制当年进军中国时在北京紫禁城、上海陆家嘴举办千人热汗大典的意味。

然而在其商业版图疯狂扩张之际,一些地区的“手忙脚乱”也暴露了出来。

石家庄、南通等地的门店,开业前10天才举办首场社群活动,而据业内观察,lululemon过去进入一个城市会提前一年半载预热造势。

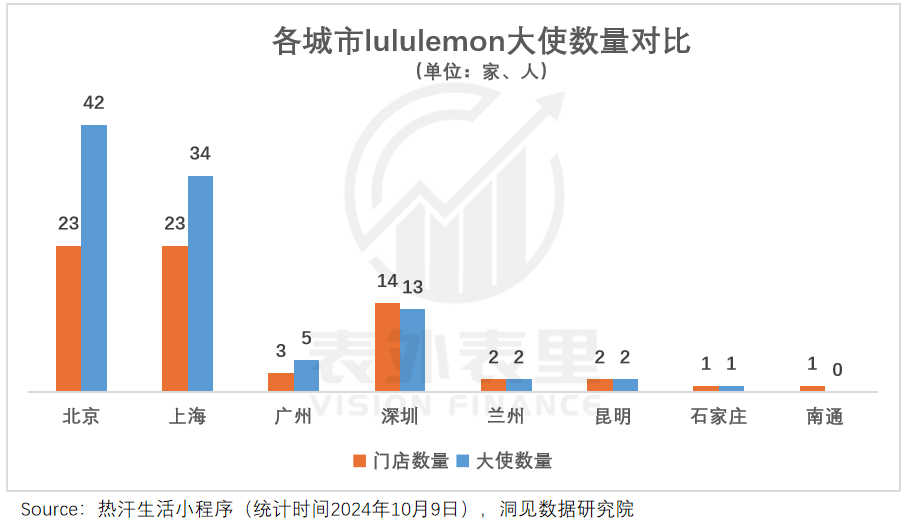

深入挖掘会发现,这可能与当地大使的缺位有一定的关系——lululemon在北京、上海动辄三四十个大使,但在石家庄仅有1位大使,南通甚至至今还未能确定大使。

在lululemon的扩张过程中,大使一直充当着“先行官”的角色,如其早在2013年就正式进军中国,但此后3年都未开设实体店,只配置了展厅让大使们穿着品牌的衣服举办活动。

“这是在为我们的产品和文化试水。”按照lululemon高管的说法,当运动大使把品牌种子传递给活动用户,形成最初的圈层、风气之后,实体门店才会登场。

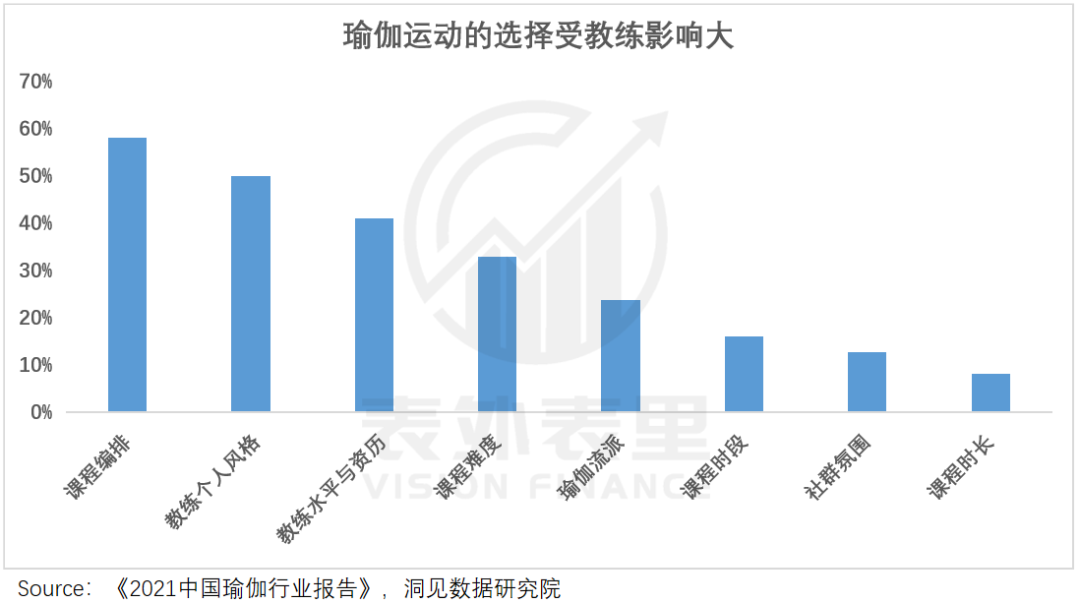

毕竟瑜伽运动者的选择往往跟着教练走,拉拢专业的瑜伽教练作KOL,才能带动更多人成为lululemon的粉丝。

而在lululemon的顾客中,经常做瑜伽的人占比近2/3,部分超级用户甚至会化身成品牌“行走的广告牌”(KOC),瑜伽社群对lululemon的重要性可见一斑。

但在二三线城市,无论是KOL还是KOC,都处于“短缺”状态。

以石家庄为例,全市人气TOP3瑜伽馆的教练人数、评论数加起来只有一线城市1/3左右,门店附近1km内的情况相比一线也仍然逊色。

换言之,非一线城市没有那么多人热爱瑜伽运动,社群尚未成熟。

这不仅意味着lululemon在当地核心用户有限,也影响其能拉拢的瑜伽“圈外人”数量——在lululemon金主中,除了2/3的专业运动消费者,还有1/3是时尚运动消费者,他们不一定做瑜伽,但喜欢穿运动服,热衷于追赶身边运动圈的潮流风尚。

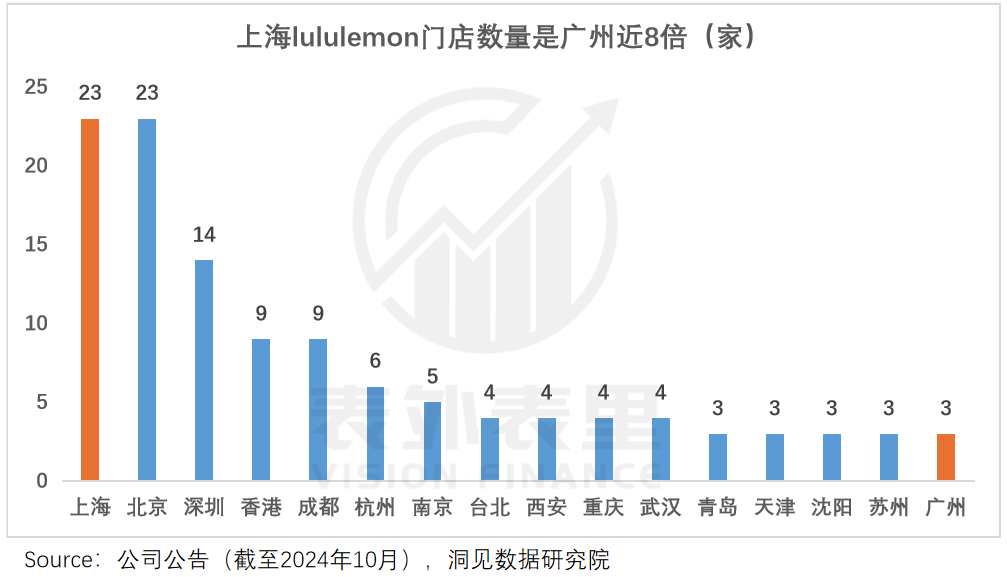

退一步说,即使是瑜伽运动普及较高的地方,lululemon也不一定吃得开,如同为一线城市,上海门店开了23家门店,广州却只有区区3家。

这是因为lululemon的品牌文化,会与不同城市鲜明的地域文化发生奇妙的化学反应。

在精致、小资情调浓郁的上海,遍地都是挎着爱马仕Birkin的贵妇、穿着名牌City Walk的俊男靓女,中产三件套只是稀松平常的穿搭,lululemon与城市氛围浑然一体。

广州则不同,那里无论是身价千万的包租公,还是CBD挤地铁的打工人,经典穿搭都是人字拖配T恤短裤,穿一身高调的lululemon出门,风格多少会与人群有出入。

这种气场上的壁垒,在文化不那么包容开放的二三线城市更加明显。

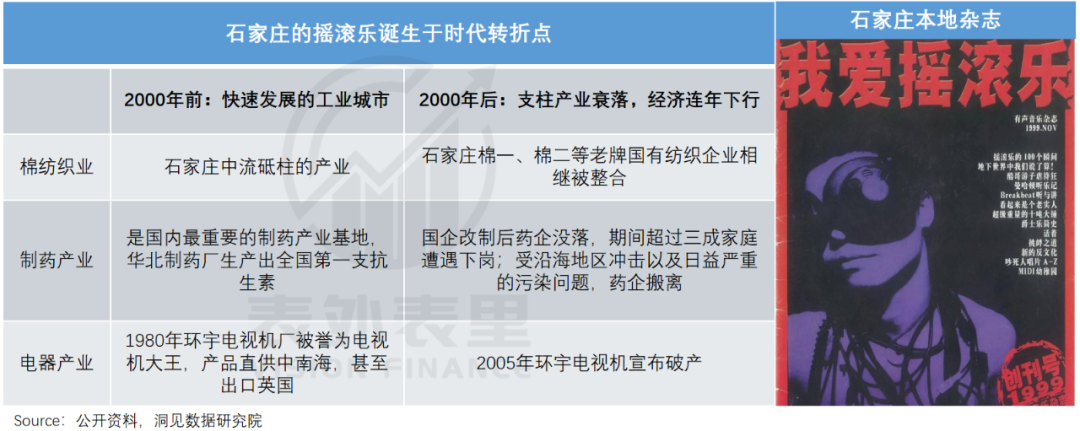

比如,石家庄人在新世纪经济衰落的苦闷氛围中,与释放情绪、放飞自我的摇滚乐碰撞出了火花,偏爱用粗糙的嗓音嘶吼一首《杀死那个石家庄人》,而不是lululemon大使歌单里那些feel embrace、feel space、feel charge的轻音乐。

在大碗吃面、大口喝酒的太原,人们可能会对《黑悟空》里弹唱陕北说书的无头僧津津乐道,看到lululemon在市中心办户外瑜伽活动,围观老汉大概只会叹一句“看不懂”。

矛盾的是,时尚消费者购买lululemon等带有一定奢侈属性的商品,正是需要别人能读懂“这个牌子很贵”,又恰好买不起。

平均月薪几千的二三线城市居民能满足后一点,但大多数人还是不清楚lululemon的含金量,甚至可能会因为文化观念的冲突,对穿瑜伽裤上街欣赏无能。

基于此,石家庄、太原门店运营一年后,品牌在当地的热度没有明显变化,在社交平台上的讨论量也只有同期开业一线城市门店的三分之一左右。

而这无疑会加大lululemon下沉的阻力,进一步影响品牌向更广泛的潜在消费者渗透。

数据显示,lululemon下沉以来,低线城市门店已经开了90家,比一线门店数量多了一半,但对整体销售的贡献却只有25%,不及上海一座城市(29%)。

小结

“我知道你很急,但你先别急”在互联网上是一句废话文学,放在lululemon身上却再合适不过。

在中产滑落、业绩承压的当下,把手伸向男性钱包,甚至伸向县城贵妇口袋是消费品牌维持增长的常规手段,但什么时候伸手、伸多长是一门学问,不宜揠苗助长。

lululemon就是如此,即便业绩降速了,增长仍然高于大多数同业,与其拼命卷自己,不如放下焦虑,细水流长。

本文由人人都是产品经理作者【表外表里】,微信公众号:【表外表里】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!