起点课堂会员权益

起点课堂会员权益好不容易熬出头,共享充电宝又不行了

共享充电宝行业在经历了初期的资本热潮和市场混战后,似乎迎来了稳定发展的阶段。然而,近期的一系列事件,包括用户对高昂收费的不满、归还难题的热搜、代理商的反水,以及头部企业商业模式的转变,都让这个行业的未来充满了不确定性。

共享充电宝的2024年“水逆”不断。

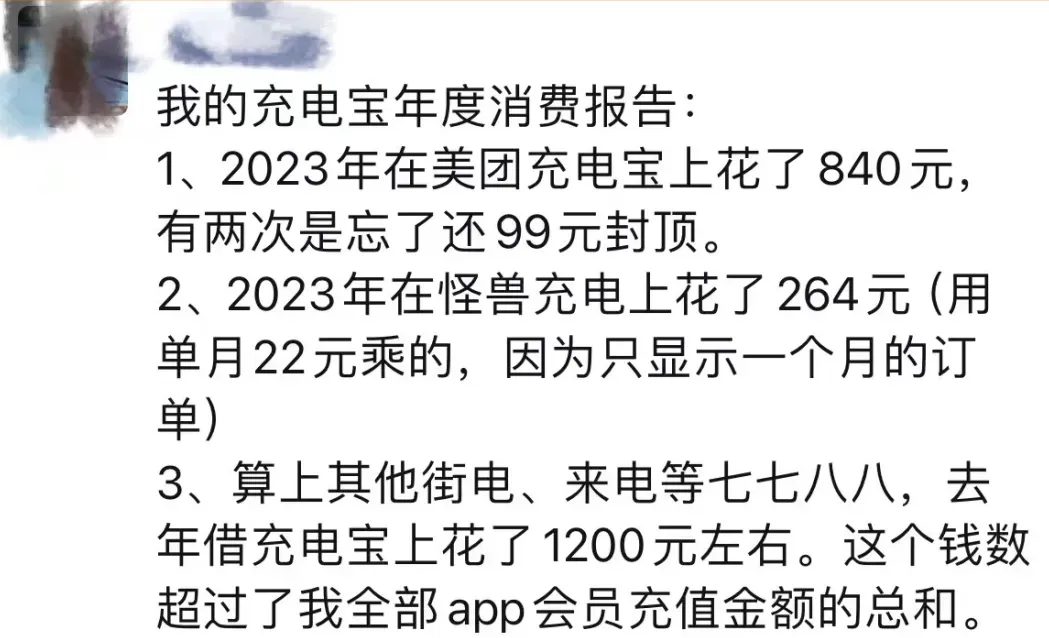

首先是年初时有用户晒出“充电宝年度消费报告”,全年在共享充电宝上花费达到1200元,引发全网围观,公众对共享充电宝的高昂收费口诛笔伐。

接着,“共享充电宝归还无门”的话题在6月份被冲上热搜,有用户跑了50公里都无法找到空余槽位,继而“怒砸充电宝”,偶发事件引发用户的集体共鸣,共享充电宝的口碑再次受挫。

然后就是不久前街电代理商因为经营不及预期,认为街电涉嫌虚假宣传,且存在数据作假的行为,“反水”街电,引发双方“互掐”。

此外,“共享充电宝第一股”怪兽充电也开始传出大面积关停直营业务、转向成本更低的代理加盟模式的消息,也频频因乱收费、服务差等原因,招致消费者和代理商的不满。

共享充电宝很困惑,自己明明已经好起来了,怎么又不行了?

01 “好起来”的假象

与网约车、O2O、共享单车、社区团购等新经济模式一样,共享充电宝也曾经历过从模式创新到资本涌入,从混战厮杀到尘埃落定的出清过程。

时间回到2017年,共享充电宝最为狂热的开始。

行业在当年创下了40天内发生11笔融资,近35家机构入局,融资金额接近12亿元人民币的年度事件,后经复盘,行业全年共发生投融资 39 起,金额超30.64 亿元,其中街电、小电和怪兽在这一年内均完成了三轮融资。

当时,电科技创始人袁冰松曾判断,“大战会先洗掉一批,剩下几家再来拼,是一个从‘百电大战’到‘七国之乱’,再到三国杀的过程。这不是闪电战,会是持久战,拼的是资本、资源、产品运营和用户体验。”

共享充电宝行业的走向也确如袁冰松的预测,2017年刚刚过半时,行业就进入到洗牌阶段。

乐电作为最早入局的商家,在2017年10月宣布停止运营,也成为了被曝出的首家倒闭的共享充电宝企业。

随后小宝充电、泡泡充电、创电、放电科技、PP充电、河马充电等7家企业先后关张,就连美团点评试运营的共享充电宝项目,也只运营了两个月就紧急叫停。

市场经过2年时间的发展,淘汰了近9成的参与者,直至2019年,“三电一兽”的格局才基本成型。根据TrustData的统计数据,当时来电、怪兽、小电、街电这四家共享充电宝企业的市场份额分别为15.6%、25.1%、27%和28.6%。

之后,共享充电宝行业的秩序逐渐回归平稳,各品牌也进入到良性发展阶段。

首先是2020年美团的再次入局,凭借着强大的平台影响力,美团的共享充电宝业务逐渐做大。

紧接着,浙江省浦江县国资投资来电科技,并成为100%控股股东,来电科技则华丽变身为国企。

次年,怪兽充电冲击美股成功,成共享充电第一股。

街电在经过安克创新、聚美优品多次股权转让之后,2021年和搜电合并,更名为竹芒科技。

市场虽然也在变化,但行业集中度却一直在提高,按照GMV进行统计,2023年前五大品牌占比达到96.6%,其中怪兽充电GMV超过40亿元,此外30亿以上的有两家,10亿以上的有一家。

从数据上来看,共享充电宝的头部品牌似乎已经进入到收获期了。

02 商业模式决定竞争形态

明明已经好起来了,行业发展依然多舛,探寻其根源,问题还是出在共享充电宝的商业模式上。

共享充电宝虽然挂着“共享”的名头,但其内核却是租赁。

共享与租赁最大的不同在于,前者采用轻资产运营模式,类似于“羊毛出在猪身上”的生意,充电宝只是引流的手段,通过充电宝的租借行为形成平台效应,再通过广告、电商等其他业务来重组价值流程,增加更多的营收和变现方式。

而租赁经济没有太多的弯弯绕绕,就是根据消费者支付的使用费用进行分成,靠规模取胜,因而共享充电宝自诞生起就带着“重资产、重现金流、低壁垒”三大特点。

就像我们看到的那样,铺设共享租赁网络需要投入大量的资金购买充电宝设备、柜机,后续市场运营、设备维护同样也需要大量的资金。

设备只要有钱就能买的到,但城市里的点位资源却是有限,特别是人流量比较大的商场、影院、景区的点位就不是共享充电宝商家想设就能设的了,基于此,行业竞争的焦点就集中在资金实力及渠道点位上。

有媒体曾做过相关报道,2021年9月,为入驻环球影城,小电、街电、怪兽充电等多家共享充电宝企业参与竞标,最终由怪兽充电以700万元入场费成为北京环球影城首家共享充电宝合作伙伴。

为了争夺优质点位,根据当年小电科技招股书披露的数据,其进场费比例从2018年的1%增加到2020年的16.3%。怪兽充电的进场费支出也从2019年的1.06亿元增至2020年的3.8亿元,同比暴涨260%。

站在共享充电宝运营商的视角,当自己的网络铺设达到一定规模的时候,为了追逐更大的利润,涨价成了最有效率的手段,由此也引发“充电宝刺客”的产生。

其二,为了减少运营成本,部分共享充电宝运营商逐渐将直营模式转换为代理模式,当管理上的漏洞无法及时发现并改进时,利益驱动下的“偷单”“割韭菜”等行业乱象自然而然的就开始出现了。

03 未来还有什么故事可讲?

共享充电宝之所以能够引发资本的关注,很大一个原因在于其创造了一个新的消费形式,由租借充电宝的消费行为进行延伸,又能创造出更多的消费需求,以此向外界描述了一个极具想象力的故事。

是当行业的风向由直营模式转向代理模式时,既是共享充电宝品牌为减轻运营压力的无奈之举,亦可视为有关创新想象的集体破灭。

当然,身处局中的各品牌们不会甘心就此“平庸”下去,也在积极寻找新的增量。

首先是任何一个中国品牌都不会轻易放弃的海外市场。

竹芒科技从去年初起就陆续进入了迪拜、美国、柬埔寨、印尼、越南、瑞典等30多个国家和地区。

怪兽充电则在今年启动了海外招商项目,面向全球招募合作伙伴,通过海外招商的形式来扩展海外共享充电宝市场。

美团的充电宝业务则或跟随着美团外卖的海外布局协同推进。

共享充电宝出海,就目前各品牌的进展来看,似乎都很振奋人心,但是由于共享充电宝出海在具体的运营模式上只是将国内经验进行简单复制,并没有太多变化,这也是说,海外业务对于共享充电宝品牌的价值也只是在于业务规模的扩大,发展到一定阶段之后,中国市场出现的问题也一定会在海外市场重新出现。

相比海外业务,共享充电宝品牌跨界延展的新业务似乎更有想象力。

效仿着哈啰单车上线游戏、社交、相亲、宠物等跨界业务,怪兽充电卖起了白酒,去年还开始向新能源方向发展,通过建设出售(build to sell)和自建(build to own)两种模式布局分布式光伏业务。

竹芒科技在共享充电宝以外,近两年也一直在布局两轮车充电桩、社区充电站、汽车充电桩、汽车充电宝等充电产品,竹芒科技CEO梁凯甚至曾对外表示,“10年后,竹芒科技肯定不是一家仅以共享充电宝立身的公司。”

小电科技也在2023年发力智能制造,微型储能设备、户外储能设备、智能充电柜机等产品逐渐投产。

不难看出,共享充电宝品牌更多还是以充能为基础向外延展,主要还是停留在新能源领域,这样的布局虽然能够共用充电宝主业的一部分供应链,在运营和成本上具有一定的优势,但也不能否认,无论是分布式光伏,还是充电桩,亦或是储能设备,这些行业既要有雄厚的资本作为基础,也要有很强的研发能力去形成突破,且目前都已经形成了较为稳固的市场格局,共享充电宝品牌要想从中分羹并不容易。

如此一来,共享充电宝的处境就非常尴尬了,如果老老实实守着充电宝业务,其最终的结果无非是一门天花板有限的生意,如果要在共享充电宝之外讲出新的故事,则还需更多探索。

作者:辰纹

来源公众号:洞见新研社(ID:DJXYS-0309),专注商业与科技,在没人思考的地方,再深思五分钟。

本文由人人都是产品经理合作媒体 @洞见新研社 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!