起点课堂会员权益

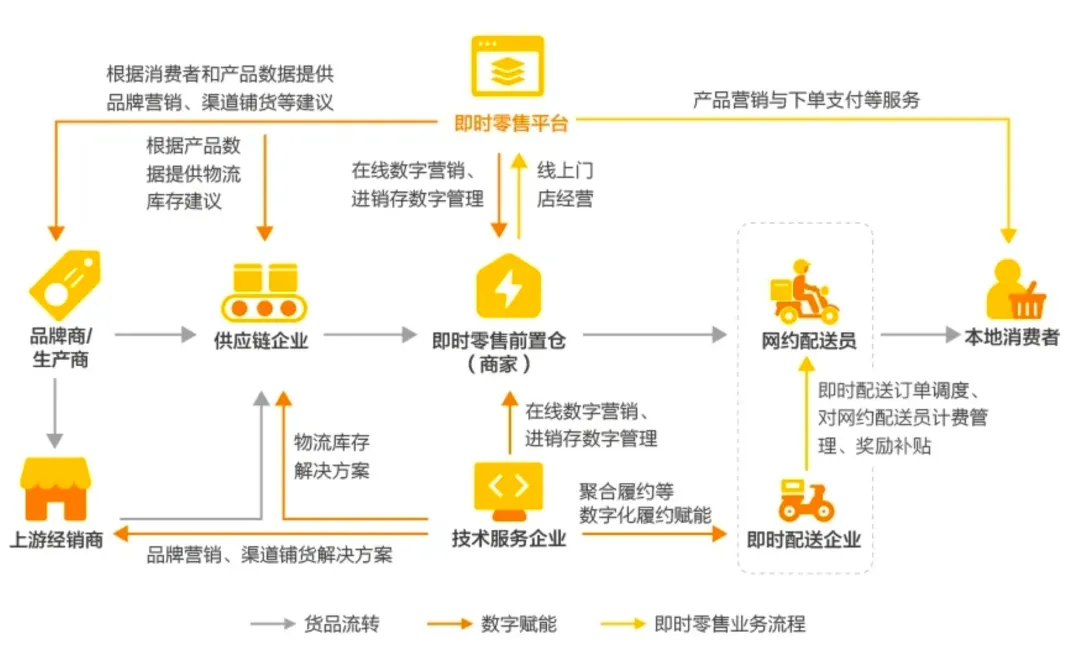

起点课堂会员权益闪电仓是推动即时零售“供需适配”的解决方案

布局闪电仓业态,已经成为品牌商、渠道商跟随即时零售行业进化的主流趋势和必由方向。

传统实体零售以动线设计科学、商品陈列美学作为吸引消费者下单的经营策略,而即时零售的业态魅力在于,即时需求的增量空间远远大于引导式需求。这也意味着,用户的即刻需求在未加“引导”的基础上势必要有一个能够高效满足的品牌商、渠道商或者集大成的平台。

进一步讲,当“搜索”成为即时零售最大的入口,即时零售的特色供给、且能够解决供需错配问题的“仓”便成为实体零售实现差异化的增量场。

无论是基于生鲜电商探索并逐步摆脱“真伪命题”之争的前置仓,还是以美团闪购作为头部平台正在不断加码的闪电仓,本质上,“仓”的价值体现在重塑零售“人货场”逻辑层面,即从以往注重“货架+进店体验”的维度进化为“货架+拣货效率”。

这也不难理解,为何美团闪购会将“闪电仓”视作满足用户高确定性生活方式的重要供给载体,并提出“预计到2027年达到10万家数量规模、2000亿GMV”的闪电仓发展目标。

当然,更重要、也更值得零售人思考的是:如何才能真正构建出一个可持续、可盈利的即时零售模式,创新实现零售业态的“物种进化”?

01 闪电仓成即时零售的新增长极

在清晰定义闪电仓、探讨其行业价值前,我们首先要厘清前置仓与闪电仓在业务落地层面的具体差异。

不难发现,前置仓更考验零售企业的品牌魅力及配送履约的基础实力,现阶段,山姆(云仓)、叮咚买菜、朴朴超市已然成为前置仓模式的受益者,但对于想扬长避短,将有限精力投入到品牌力建设以及高效经营的企业来说,与本就具备强大的供给、履约、运营管理能力的美团合作,并以闪电仓形式分得即时零售一杯羹,是当下较好的选择。

图源:《即时零售前置仓创新发展报告》

属性上,滴滴出行与高德打车的差异,可以类比为前置仓与闪电仓的不同,即前者为独立品牌下自建的独立平台,后者则为多商家聚合而成的供给生态。

「零售商业财经」在《前置仓为何死灰复燃?》一文中曾提出:以提升商品力为前提的“复购”是前置仓模型跑通的“内燃机”,这也是如今前置仓能够“死灰复燃”的核心原因。

当这种商品力能够实现全时段、全品类、全业态、全区域供给时,闪电仓的先进性便体现出来。事实上,从山姆、盒马、叮咚买菜、朴朴超市等代表性玩家各自建立的参差不齐的标准中,逐步向由各类零售企业协同发展且更具普适性的闪电仓标准进化,正是大势所趋。

由此推论,作为最能代表当前供给进化趋势的仓业态,闪电仓将在未来成为整个“仓”业态的新标准。

这也是为什么今年以来,越来越多零售商选择以闪电仓模式加码即时零售的原因。

比如名创优品,近期宣布将于年内在美团上线超过800家闪电仓形态的“24H超级店”。剖析名创优品加速“开仓”背后的深意,其实就是不参照简单的市场经验或数据分析,而是对“逆周期”零售格局有着颠覆性的理解与判断。

不光名创优品,屈臣氏在美团上开设的闪电仓也已覆盖超过10个一二线城市,仓单产提升1.4倍。门店数量超2.8万家的易捷便利店同样开启了线上外卖店“易捷速购”的布局,本质也是闪电仓形态。苏宁易购、丝芙兰、无印良品、海澜之家、迪卡侬、热风等纷纷入驻美团闪购,释放一线品牌“以店为仓”大幅提升即时零售比重的信号。

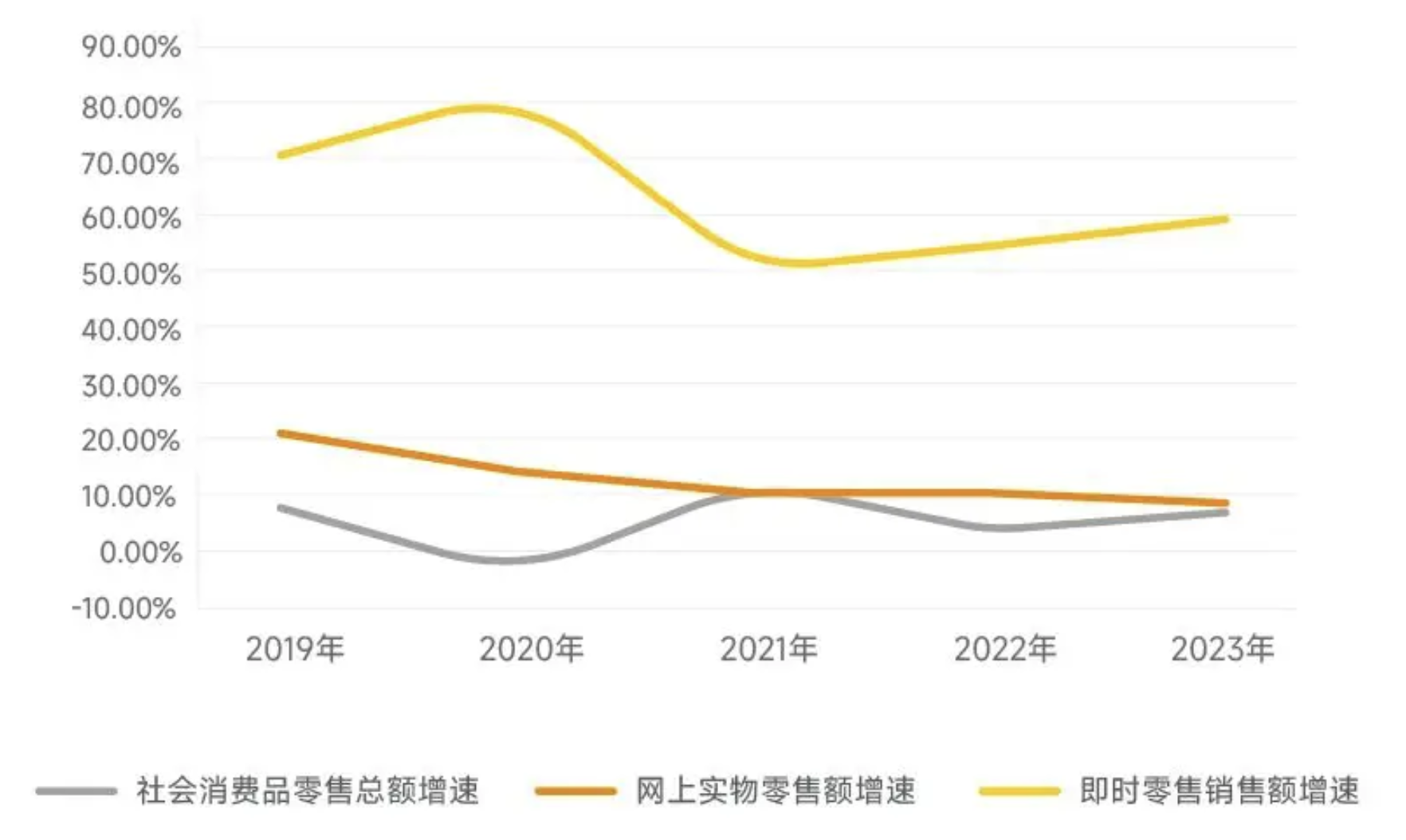

图源:即时零售销售额高速增长

还有一类玩家(盒马、大润发M会员商店、主打“仓店一体”的京东七鲜)虽然选择了更重的模式——自建前置仓,但在未来,也不排除它们借助闪电仓做生意的可能性,就像如今淘宝微信支付“拆墙”、京东物流全面接入淘宝天猫平台一样,伴随着闪电仓成为即时零售的新增长极,竞争最终仍会走向竞合。

02 如何高质量“开仓”?

面对即时零售的繁荣市场,零售商不再纠结入场与否,而是迫切地希望高质量“开仓”,这背后的原因有三:

其一,即时消费市场需求不断扩大,传统商超以原有主要服务于线下的经营模式来承接即时零售业务,仍有一定的局限性。同时,在没有强势资金及供应实力的前提下,盲目加码履约成本过高的前置仓可能会加速企业失血。

其二,闪电仓带来的市场增量不容小觑,譬如当前超3万个美团闪电仓已拓展至全品类(数码家电、母婴玩具、日百服饰、美妆个护、宠物用品、水果、食材、酒饮、鲜花、医疗器械、成人用品等)、多业态(便利店、商超、折扣店、专卖店等)和全时段。

全品类即时消费 图源:艾瑞咨询

这意味着,对于零售商、品牌商来说,覆盖更多品类、更多业态的闪电仓为其提供了新的销售渠道和增长点。而全品类覆盖、全区域服务、即时配送、24小时运营等,亦是闪电仓面向消费者的价值所在。

其三,供给生态的进化,即时零售生态体系愈发成熟,该模式基于成熟的配套设施,可以帮助商家提高运营效率,降低运营成本,且可复制性更低,生命线更长。

名创优品加码闪电仓是其中的代表性案例。在叶国富看来,即时零售有望成为名创优品国内市场的第二增长曲线。

一方面,名创商品的价格带与即时零售主流用户需求高度匹配,其优势品类一次性差旅用品吻合应急心智。另一方面,自2018年入驻美团以来,名创优品的新客量每年均增长超过70%,这使名创优品做出开仓加码的决策。

“24H超级店与普通名创优品门店商品结构计划相差70%以上。”名创优品即时零售业务负责人陈镇杰表示:现在常规店主打“大IP加小刚需”,超级店则是“大刚需加小IP”的组合。闪电仓还是以生活百货和礼赠的产品需求比较多,如一次性袜子、内裤、床罩等系列,就是名创优品基于美团数据以及消费者说走就走的出行场景来开发设计的大单品。

现阶段,能够借助即时零售平台拓宽业务边界、挖掘市场增量的零售商远不止名创优品,一类行业观点是,所有开通外卖的城镇都有用闪电仓做即时零售的机遇。

“先有生意,再谈品牌。对于中小商家而言,稳中有增才是第一要义。”武汉礼茂文创店店长告诉「零售商业财经」:“每逢雨雪等特殊天气时,门店来客量就会大幅减少,但整体销售额未降,关键就在于门店上线即时零售后,能够依托平台的数据分析能力,构建区别于实体店的不同商品组合,进而延展销售时空、优化库存管理,这就是以仓的形式实现一店双开所带来的生意增量,看似是店+仓的组合,实际上获取的是乘数效应。”

对比同样面积的店和仓,闪电仓业态无疑在房租成本、陈列SKU数、营业时长、坪效、月销售额、利润率等层面更具优势,而选择直接开设闪电仓(独立仓)的商家也早已吃上了市场红利。

“月净利润最低的有3万,较高的达8万。”一位闪电仓服务商表示,今年合计开仓50家,比较赚钱。

图:店员正在仓内拣货

要达到“10万个闪电仓,2000亿规模”,自然不会完全一帆风顺。据悉,针对商家,美团发布了闪电仓“繁星计划”,在开仓过程中提供包含“精准选址,运营指导,爬坡资源,牵牛花系统,专属配送解决方案”等支持。

03 即时零售持续进化

从需求侧看,即时零售平台上的活跃用户数量在不断增加。据商务部研究院最新发布的《即时零售行业发展报告(2024)》测算,2023年即时零售活跃用户数量约为5.8亿人,同比增长34.88%,占网民规模的53.11%。美团方面的数据则显示,今年1月至8月,行业规模同比增长26.2%;美团闪购夜间订单占比持续提升,达到26%;在县域等下沉市场,美团即时零售订单量同比增长54%。

即时零售需求侧的增长,是高确定性生活方式的养成和供给生态繁荣的直接结果。

从供给侧看,在美团核心本地商业CEO王莆中看来,即时零售迄今发展出多类供给物种,有像罗森一样“仓即是店”的业态,有像永辉、大润发一样“店包含仓”的业态,也有像小象超市、叮咚买菜、美团闪电仓一样的独立仓业态。

而闪电仓的出现和繁荣,是高确定性生活方式养成所带来订单密度的提高,也是零售业态进化的重要标志。

因为仓的业态也是实体,它有最基本的存货、销售额要求。比如便利店业态,如果一天低于5000的销售额可能就很难存活。所以仓的密度越高,商品力越强,生意就会越好。

以十足便利店为例,今年以来,十足便利加速门店上翻,在保障门店服务履约的同时深度挖掘区域线上消费趋势,打造线上PB特色商品心智,实现线上线下精细化运营。目前,十足便利店线上销售额年增幅超90%,约有300个PB商品,且该类商品线上销售年增幅达118%。

图:24小时便利店

商家选择借力平台拓店开仓,无外乎看好美团即时零售业务的“三高”特性——高度渗透、高效履约、高质生态。而行业人士认为,身处经济发展“中速区间”的零售企业,实现突围的核心策略有:总成本突出、差异化、聚焦。

进一步讲,零售企业想要长效发展不能一味地追求业绩销量,还要注重提升利润空间。只有成本更低、效率更高的经营模式(从“货架+进店体验”转型到“货架+拣货效率”),才能增强企业的抗风险能力。也只有快速占据更优的仓网点位,触达更密集人群聚集地,才能拿到更多订单量和复购率的“主动权”。

闪电仓无疑是本地零售商解决供需错配难题不错的即时零售方案。闪电仓也恰如其名,让“多快好省”首先在“快”的层面变得更快,进而向更多、更好、更省维度迭代。形象点说,闪电仓——这只代表即时零售进化的“达尔文雀”,也正在见证零售业的创新和重塑。

作者:王拓 编辑:鹤翔

出品:零售商业财经 ID:Retail-Finance,新零售的思想者,新商业的参与者,新财经的见证者,中国零售大商业领域影响力媒体。

本文由人人都是产品经理合作媒体 @零售商业财经 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!