起点课堂会员权益

起点课堂会员权益电商竞品分析:淘宝-京东-拼多多

淘宝、京东、拼多多是现在主流电商产品,这篇文章将会从多方面对其进行分析。

一、项目描述

1.1 竞品分析描述

淘宝是一款包括C2C、B2C、团购、分销、拍卖等多种电子商务模式在内的综合性零售电商产品。

京东是一款主要以B2C,在线销售家电、数码通讯、电脑、家居百货、服装服饰、母婴、图书、食品、在线旅游等12大类的综合性零售电商产品,注重自营物流和快速配送。

拼多多,专注于C2M拼团购物的第三方社交电商平台。通过低价拼团的商业模式迅速出圈,是一款主要以B2C,多元化产品销售的综合性电商产品。

1.2 测试环境

二、市场现状与趋势

2.1 PEST分析

P(政治)

来源:商务部关于印发《数字商务三年行动计划(2024-2026年)》的通知

以习近平新时代中国特色社会主义思想为指导,深入贯彻党的二十大精神,完整、准确、全面贯彻新发展理念,遵循数字经济发展规律,立足商务工作“三个重要”定位,以发展新质生产力为抓手,创新数字转型路径,提升数字赋能效果,做好数字支撑服务,打造数字商务生态体系,全方位提升商务发展数字化、网络化、智能化水平,助力我国数字经济不断做强做优做大。

文件重点介绍了关于本次三年行动的重点行动,其中包括:

- “数商强基”行动

- “数商扩消”行动

- “数商兴贸”行动

- “数商兴产”行动

- “数商开放”行动

其中重点提到关于激发农村消费潜力、促进内外贸市场对接、促进跨境电商出口等行动。

E(经济)

来源:商务部电子商务司负责人介绍2024年前三季度我国电子商务发展情况

消费电商新动能加快形成。据国家统计局数据,前三季度全国网上零售额10.9万亿元,增长8.6%。其中实物商品网上零售额9.1万亿元,增长7.9%。数字消费提升行动落地显效,网络服务消费增速较快,以旧换新成为新增长点。据商务大数据监测,AI学习机、手机等数字产品增长127.9%和15.4%,在线旅游和在线餐饮等拉动网络服务消费增长19.2%,9月抽油烟机、组装电脑、空调等家电增长157.6%、91.8%和17.9%。

产业电商潜力正在释放。数字商务三年行动计划落实落细,汇聚新质生产力发展新功能。“数商兴农”推动优质特色农产品网络销售,活跃线上线下城乡消费,“数商兴产”培育垂直产业电商平台,推动工业领域数字化升级。据商务大数据监测,前三季度农村网零增长8.3%,农产品网零增长18.3%,其中“数商兴农庆丰收”期间农产品网零快速增长。产业电商交易额增长1.6%,其中超六成百亿级以上平台增长。

S(社会)

来源:2024年中国电商市场研究报告 https://www.jiemian.com/article/11807033.html

电商市场供需变化:中国电商市场整体进入瓶颈期,但消费需求愈加显著的分层分类态势,尤其是满足生活品质提升的需求以及相应的品类发展,有望为电商平台拓展新增发展空间提供多元化的突破路径。

电商平台战略变化:低价优先战略并不适用于所有平台,平台可结合自身禀赋,调整低价竞争的实施力度,并通过实施“两手抓”策略,积极打造差异化的竞争壁垒。

电商平台规则变化:“仅退款”、比价以及流量分发等规则是平台推进发展战略落地的核心抓手。只有系统地研究规则的功能定位以及规则在行业实践中的特征,才能更有效识别规则优化的发力点,进而更好地配合平台战略的调整。

行业发展趋势:在平台不断强化差异化战略定位,开拓错位竞争发展路径的趋势下,商家与消费者只有选对平台才能高效满足自身诉求。

T(科技)

来源:AI引领电商变革:2024电商大会上的重大突破 https://www.sohu.com/a/808508694_121956424

近期发布的数据令人振奋:2024年1至7月,北京市的网上零售额高达3040.3亿元,占社零总额的38%。这一比例不仅反映了电商对经济增长的催化作用,更展现了消费者购物方式的转变。当天,论坛上,商业联合会的领导发表了重要讲话,强调电子商务已经成为推动国民经济和提高生活品质的重要力量。

电商行业正在经历深刻的转型,AI技术正是这一转型的核心驱动力。根据商务部国际贸易经济合作研究院副院长曲维玺的观点,电商已经成为AIGC(人工智能生成内容)的核心应用场景。AI技术渗透到电商的每一个环节,从产品选择、供应链管理到客服支持,几乎无所不在。通过AI算法的精准计算,电商平台能够实现“千人千面”向“亿人亿面”的飞跃,为消费者提供个性化的购物体验。

2.2 行业竞争分析

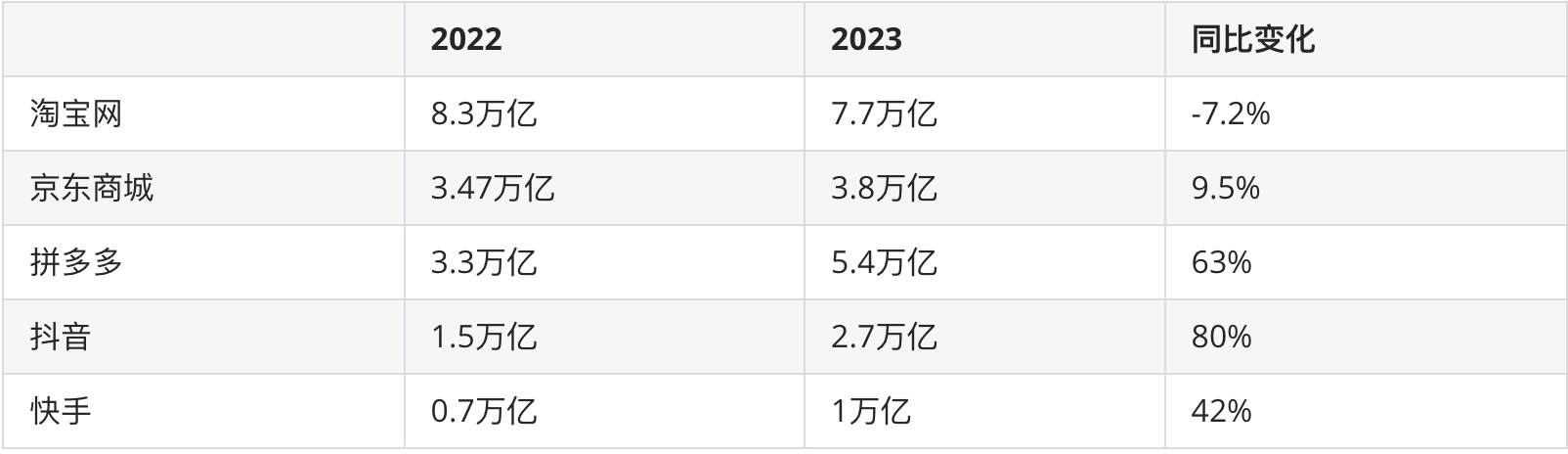

GMV

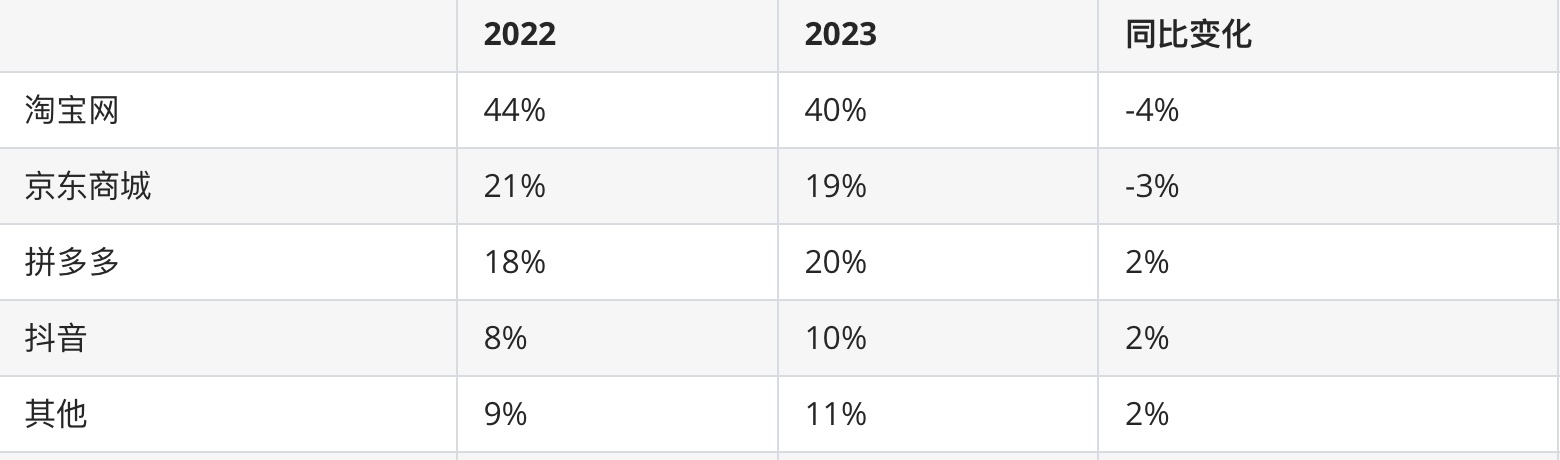

市场份额

三、竞品选择

在ios应用商店中根据搜索关键词“电商”,找到几款下载量靠前且评分较好的产品,再从盈利模式,产品架构方向上选择相似的应用,最终确定为目前电商头部产品——淘宝、京东、拼多多作为核心竞品。

四、竞品分析定位

4.1 竞品市场定位

4.2 用户分析

4.2.1 用户画像

淘宝:

地域分布top5:广东、浙江、江苏、北京、上海

年龄分布:20岁-40岁占比85.79%

性别分布:女性占比68%、男性占比32%

京东:

地域分布top5:广东、北京、江苏、山东、上海

年龄分布:20-30岁占比35.81%、30-40岁占比47.28%

性别分布:女性占比45%、男性占比55%

拼多多:

地域分布top5:广东、山东、江苏、河南、浙江

年龄分布:

20-29岁:25.54%

30-39岁:32.79%

40—49岁:17.48%

50岁-100岁:14.16%

性别分布:女性占比64%、男性占比36%

总结:

分析显示,大部分一线城市用户,且多为女性,应该多为白领,会在淘宝购物;

更多的中年男子会选择使用京东,他们更信任京东,愿意从京东购买大件商品如数码产品、家电等;

二、三、四线城市的大多女性会选择拼多多,且40岁以上用户占比接近30%,拼多多在下沉市场更深入用户;

4.2.2 用户体验五要素

战略层

产品定位

- 淘宝:中高端市场、丰富多样的商品种类、正品保障。

- 京东:京东商城的市场定位是中国最大的3C网购专业平台,专注于电脑、数码、通讯和家用电器产品。

- 拼多多:针对对价格敏感、追求性价比的消费者,主打“农村包围城市”,关注下沉市场。

目标用户

- 淘宝:年轻人、白领、中小企业主、上班族

- 京东:年轻人、中高收入人群、上班族、科技爱好者

- 拼多多:低线城市用户、价格敏感型用户、女性用户、中老年用户、年轻人

战略规划

- 淘宝:直播、私域(会员)、内容化、本地零售和价格力 https://wallstreetcn.com/articles/3682879

- 京东:内容生态(直播、短视频、图文)、开放生态(第三方商家入驻)、即时零售(京东小时达)

- 拼多多:C2M–消费者直接对接工厂、推动农业数字化、跨境电商

运营策略

- 淘宝:满减促销、优质商品

- 京东:自营、物流

- 拼多多:性价比、社交电商

范围层

功能对比

- 淘宝:注重品牌店铺影响、个性化推荐

- 京东:自营、小时达

- 拼多多:社交电商,通过熟人分享链接,一起拼团等、不关注品牌店铺影响、低价推荐

结构层

流程是否清晰

- 淘宝和京东首页都有banner显示当前重要优惠商品或活动,拼多多首页只有搜索栏、各频道紧接商品列表。

- 淘宝和京东下单时可添加购物车,拼多多采用拼团模式,不可添加购物车。

- 淘宝商品详情页有满减活动提示、京东着重展示补贴价格引人注目、拼多多的商品详情页滚动展示用户拼团信息,并有倒计时,给人紧张感。

框架层

界面设计

都采用红色作为主色系,淘宝和京东首页更多排版用于宣传促销活动,较为杂乱,拼多多首页则较为简约,仅有导航栏,搜索框、商品列表。

淘宝和京东点击商品详情有时会触发滑动悬浮卡片列表包含相似商品,用于货币三家。

拼多多点击详情直接跳转详情页。

点击搜索时,淘宝和京东采用可选择单、双列表式展示商品列表,拼多多仅支持采用单或双列表,不可手动切换。

重要的是:在商品详情卡片上,拼多多并没有展示商家名称,而淘宝和京东均有展示。

这点可以说明,拼多多采用的是低价策略,通过低价吸引用户并不注重品牌影响,而淘宝和京东更注重品牌影响。

表现层

配色方案、排版、风格

差不多

五、总结

1. SWTO分析

淘宝

优势:

- 品牌影响力

- 直播电商

- 用户基础

- 技术支持

劣势:

- 优惠促销活动繁杂

- 开店成本略高

- 商家的流量获取困难

- 偏远地区物流问题

机会:

- 直播、跨境、农业、社交

威胁:

- 经济下行情况下,消费降级,流失用户

- 网店的监管力度不如实体店,消费者权益难以保障

- 竞争对手崛起、市场份额下降

京东

优势:

- 专注3C、家电、中高品质市场,吸引中高收入用户

- 主打自营旗舰店保障用户权益,得到用户信任,提高自身品牌影响力

- 京东物流提供完善且高效的配送服务

- 小时达提高产品活跃度

劣势:

- 京东拥有大规模的物流和配送体系,运营成本较高

- 来自竞争对手的价格压力

- 用户群体偏男性,不够广泛

- 第三方卖家丰富度低

机会:

- 开拓下沉市场

- 开放生态,吸引更多第三方中小卖家加入

- 借助新技术(如无人仓、无人配送等),提升物流效率,降低运营成本

威胁:

- 价格没有优势导致流失用户

- 运营成本过高导致利润增长率较低

- 负面的外部品牌形象影响导致流失用户

拼多多

优势:

- 低价、拼团、社交电商

- 供应链丰富

- C2M模式、省去中间更多环节

- 获得低线城市用户知名度、最近几年也开始获取一二线用户的信任

- 注重农业、多多买菜、果园

- 仅退款、保障用户权益

- 促销策略简单,吸引用户

- 百亿补贴打响知名度

劣势:

- 第三方物流,效率较低

- 白牌产品太多,品质难以保证

- 利润空间有限、长期维持低价可能会影响可持续发展

- 牺牲中小商家利益获取消费者流量

机会:

- 跨境电商

- 农业电商

- 开拓中高端产品市场获取更多用户

威胁

- 牺牲商家利益,失去中小商家信任

- 过多的诉讼官司可能导致法规和政策变化

- 产品质量参差不齐,虽然价格低廉,但不利于长持续发展

2. 拼多多竞品分析总结

拼多多借着消费降级、下沉市场的机会采用低价、拼团策略迅速出圈,主打“农村包围城市”的口号赢得低线城市用户,通过社交电商获取用户基础,大用户量吸引工厂入驻,以极低的价格吸引更多的用户,采用C2M模式压缩成本,推出“仅退款”,牺牲商家利益,迅速扩张消费者市场份额,但大量的用户基础保障了工厂订单,虽然利润极低,甚至赔钱,但薄利多销,至少工厂还在运转。

跟大品牌合作推出百亿补贴活动,吸引中高收入人群,并严格打假力度,褪去以往假货平台的标签,目前拼多多不仅仅关注低线城市消费者,也持续通过招揽各品牌促进一、二线城市消费者的购买力,并且在农业、跨境电商也有重大成果。

美中不足的是,目前拼多多还是以牺牲中小商家的利益来保障消费者,但不乏很多消费者会白嫖,导致中小商家苦不堪言,而平台对此并没有重点关注,但即使这样,很多商家依然选择留在拼多多,虽然没有利润但至少还有订单,这种情况也不得不让商家继续经营下去,毕竟日后订单越来越多的话也会扭亏为盈。

但目前的“仅退款”确实过于损失商家利益,且平台申诉往往无果,这不利于长期可持续发展。

我预测,在不久的将来拼多多会对“仅退款”,等售后方向加大审核力度,保障中小商家权益,促进用户消费进步。

本文由 @寒流 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

- 目前还没评论,等你发挥!