起点课堂会员权益

起点课堂会员权益经营分析是什么?为什么大厂这么重视它

在当今快速变化的商业环境中,大厂们越来越重视经营分析,这不仅是对企业经营状况的全面诊断,更是实现效益最大化的关键。

近期一连有两个大厂(短视频、游戏)的朋友来聊经营分析,着实让我好奇了一下。经营分析这个东西,以往都是传统国企做得多,咋连他们也开始纠结了。

聊完才发现:“地主家也没余粮呀!”toC互联网的流量见顶,成本增高,让原本花钱如泼水的大厂也得重视效益考核,这样就把经营分析提到日程上来。

那么,经营分析是干啥的?要咋做才合适?今天系统分享下。

一、什么是经营分析?

顾名思义,经营分析是对企业经营状况进行整体的诊断分析。经营分析并不是什么新事物,在国企或大型传统企业,比如银行、运营商、地产公司非常流行,有着十几年经验积累。

在整个数据分析体系里,经营分析是最顶层的分析,它主要解决两个宏观问题:企业整体经营状况是否达成预期?企业的主要经营手段是否奏效?再细节的分析,则交给相应部门,做专题分析。

可能有同学会好奇,这和我们平时做的分析报告有啥区别?

二、经营分析 VS 业务分析

经营分析最初的目的,就是为了解决业务和财务两张皮,工作和预算对不上的问题。所以一般企业里开经营分析会,都是主要业务部门、财务部门、战略发展部/总办(协调部门)三方在场,共同审视经营情况。

之所以这么做,是因为业务自己做的分析,一般倾向于夸大效益,低估成本。

常见的做法,包括:

- 计算“自然增长率”“搞ABtest”,结果把自然增长率算成负数,B组搞成负数,这样显得A组效果更好,然而实际上整体业务量并没有明显变化。

- 讲“用户满意度”“心智占有率”,然后用抽样调研数据证明有效,可整体业务量并没有明显变化。

- 上大促,搞类似618/双十一超大力度促销,这次整体业务量有变化了,可考核ROI的时候,只算活动投入,宣传费用,运营成本,供应链成本,员工成本全部不算……自己效益非常好,可公司整体看投入产出比是下降的……

- 至于产品开发、产品改变、品牌宣传等成本,更是常常被忽视。考核绩效,更是只考核非财务指标(比如在线时长、点击率)至于创造多少收入,想都没想过。

这些做法非常普遍。单独来看,每一个都有道理,每个子项目都是“盈利的”“有战略意义的”“ROI向好的”可打包起来,就是整个公司成本超支,经营目标难以达成。

可能有的同学会问:那财务不是会算成本吗,让财务算不就好了?

三、经营分析 VS 财务分析

实际上,财务出的标准报表,受到国家《会计准则》的限制,更多是满足合规要求,而不是经营需求。其科目设置、计算方式均和实际业务有差异。直观的反映,就是业务部门“看不懂”,更没法利用。

进一步看,财务三大表(资产负债表、利润表、现金流表)都是结果数据,没有考虑业务转化流程,没有业务分类标签,因此只能看到赚钱赔钱,看不到哪个环节导致问题,因此诊断能力很弱。

加之,很多公司财务系统和业务系统没有打通。采购申请,报销都是基于业务申请单。而业务申请单又不一定和实际发生的动作一一对应,甚至有业务人员为了省事,随意合并/拆分申请单,挪用申请资源,这些都导致了底层的数据混乱,无法一体化分析。

所以想做好经营分析,必须业务和财务部门坐下来,通盘考虑。

那么,要关注哪些要点呢?

四、经营分析四大要点

要点一:业务分类

每一个业务,要讲清楚自己工作与营收指标关系,常见的有五大类,可以参考(如下图)

要点二:整体布局

整体布局关注三个方面

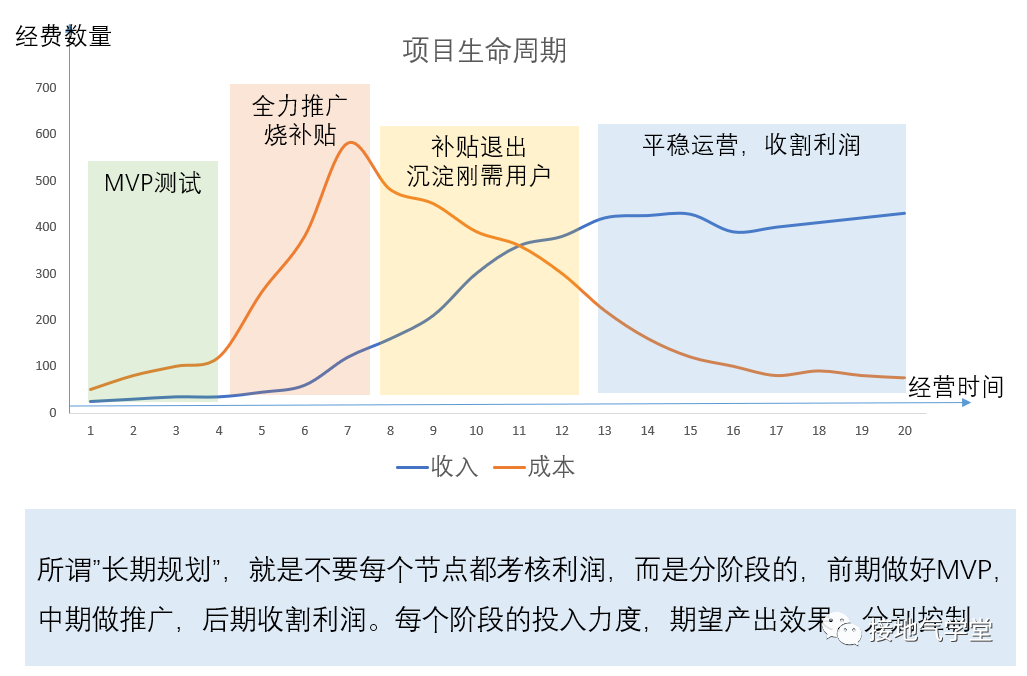

1、定经营目标

注意!定经营目标,不是销售分猪肉,你1个亿,我5个亿,然后拉上横幅照死里干。经营分析定目标,需要考虑长期规划,需要预留前期研发设计、生产线改良、MVP测试的时间,关注的是长期走势。当然,根据业务不同,“长期”的范围是不一样的,但需要考虑:某些时间内以基建为主,某些时间内以冲量为主(如下图)。

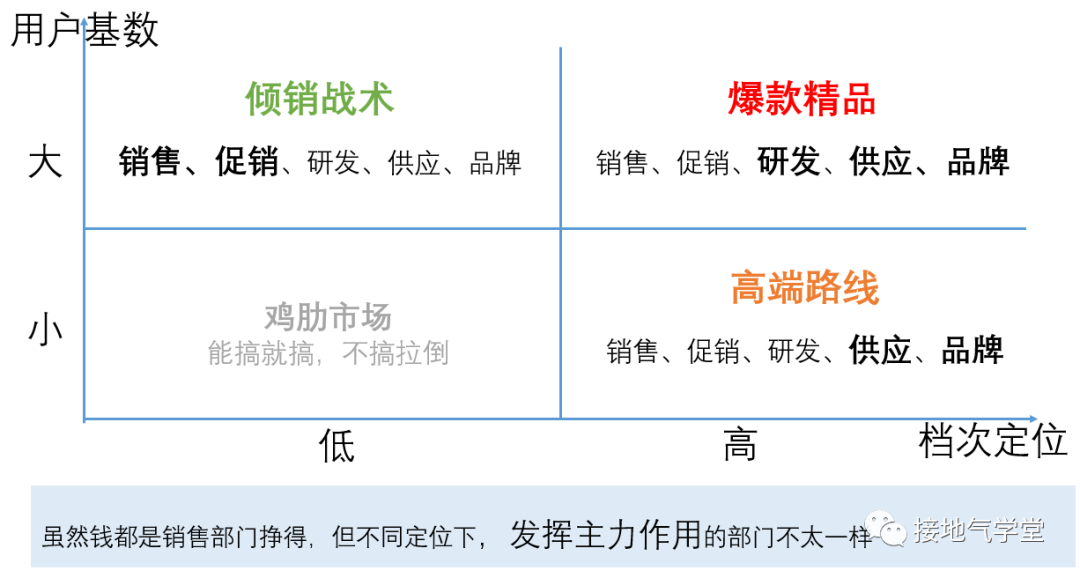

2、清晰驱动力

达成目标有很多种模式(如下图),到底通过哪种模式达成目标,是需要提前思考清楚的。清晰驱动力,不但便于下级部门制定具体战术,而且在给非销售部门分配任务、规划预算的时候,驱动力定位是其拿钱的依据。

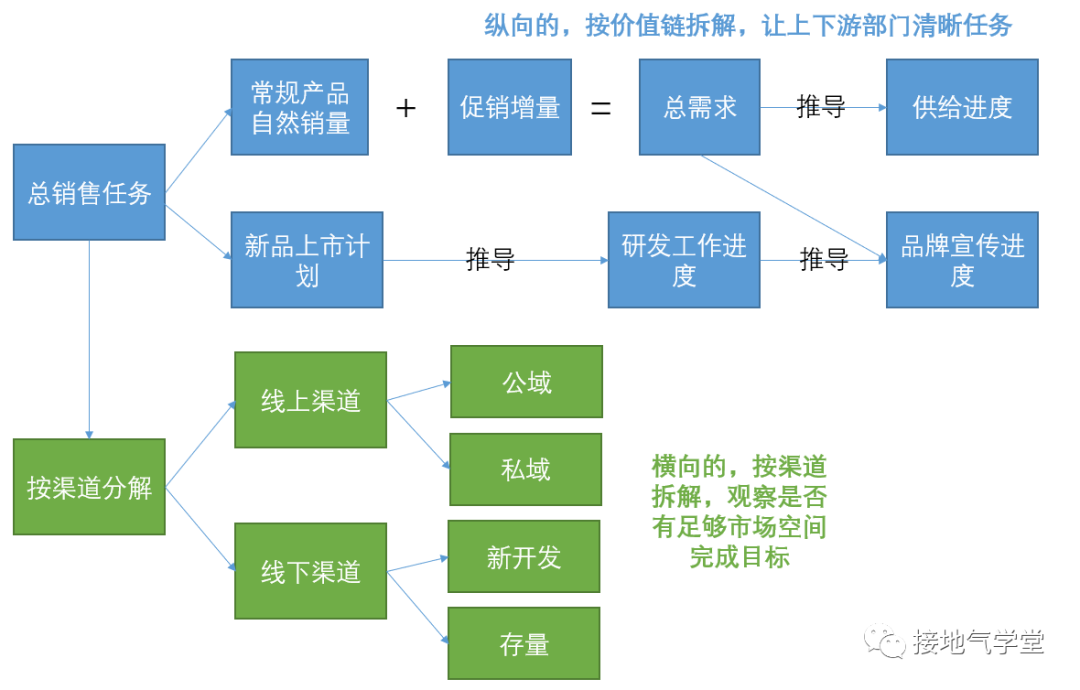

3、分阶段任务

为了让整体布局落地,还需要把宏观的目标,拆分为阶段性目标。这里有“一纵一横”的拆解方法(如下图)。

经营分析,一定是自上而下,从目标出发,推导具体行动。因此整体布局非常重要。有了清晰目标,才有清晰的打法。有些公司试图用战术的努力,掩盖战略的懒惰,总是催着下边人“算清楚效益”,可整体布局看不见、摸不着。这时候算的数越多,脑子越混乱,

要点三:数据打通

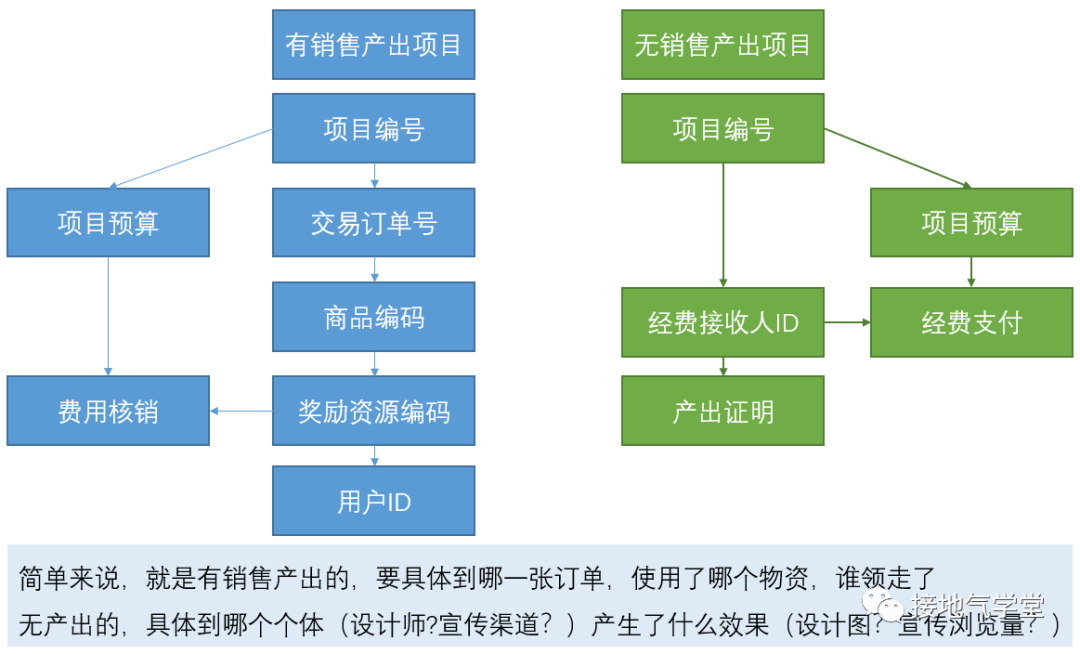

传统中五码合一要求:预算编码、项目编码、商品编码、奖励资源编码、用户ID、五个代码要全部关联起来,每一笔钱,出自哪个项目(注意是业务上的项目,不是财务科目)用到哪个地方,要标识清楚。

这个限制主要是针对营销/品牌部门,这俩部门项目式费用最多,使用形式最眼花缭乱,其中浑水摸鱼机会也最多。因此可以分类控制(如下图)。

要点四:执行监控

有了清晰的目标和任务分工,监控就容易做了,后续可按工作节点,查看每个部门是否完成任务。与一般分析不同,经营分析会特别关注外部环境与竞品,优先剔除外部影响。

五、小结

互联网行业之前习惯了大干快上、烧钱换流量,经营过于粗放,在这两年流量见顶的时候,才开始考虑运作经营分析体系。其实这一套方法,在很多大型国企、银行已经运转了很多年,能规范地管理内部运作体系。

但是也得看到不足之处,就是:

- 太过强调经营目标,会削弱创新精神/进取心。

- 太过强调自下而上,会导致下级丧失主动性。

- 太过强力监控进度,会导致下级粗暴地一刀切。

这种唯KPI论的风气,其实很惹人讨厌。至于某些大企业,经营分析报告开头要花3页讲我分公司如何拥护上级领导精神,这个被诟病更广,更不在话下。

本文由人人都是产品经理作者【接地气的陈老师】,微信公众号:【接地气的陈老师】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!