起点课堂会员权益

起点课堂会员权益拆解真实项目,揭秘!看似蓝海的数据资产入表,其实是熟悉的配方,FOMO之后是emo,还是Passion?

这篇文章将带您深入拆解一个真实的数据资产项目,揭示其背后的真相。项目初期看似充满潜力的蓝海市场,实则隐藏着熟悉的挑战和配方。作者将探讨在FOMO(错失恐惧症)情绪驱使下,企业和团队如何应对随后可能出现的emo(情绪化)反应,或是如何保持对项目的Passion(热情)。

随着去年年底国家数据局的成立,以及一系列政策的颁布,数据要素、数据资产入表,进入了不说是蓬勃发展期,至少是蓬勃讨论期、热议期、甚至FOMO期(错失恐惧症、害怕错过)。

目前是在政府主导、央国企引领下,逐步开展数据资产入表、数据交易,然后带动有需求的其他类型企业一起加入,加上数据要素全链条投入产出,以及数据资产衍生市场,有望再创造数十万亿,甚至百万亿元新增资产规模。

虽说数十万亿的规模很大,但是这是资产规模。说白了,本来就基本已经有这么多资产了,只是没有统计而已,或者需要经过一些流程进行处理之后才能被记入资产。就像从璞玉到宝石的过程,本身价值就在那里,加工过程的供应商其实还是红海的,加工行业的规模价值,是远小于璞玉、宝石的价格的。(这部分只是从数据资产入表来说,全面的分析请看最后一小节的「展望」,牢骚太盛防肠断,风物长宜放眼量。)

所以,并不是新的市场有这么大规模。如果软件公司想从中分一杯羹,或者想从当前软件的红海中,找一个蓝海的场景,那数据资产入表这个新的场景,可以有多大规模,多大利润,多大潜力呢?

我们先来看看之前迅猛发展的软件行业的现状。

354家软件上市公司,今年上半年的合计利润只有6.9亿,同比下跌了91.62%。利润率低到了只有0.23%,也就是说赚100块钱,最后留下来的利润才两毛三。

以上这还是上市企业的业绩,众多中小软件公司,都在生存边缘挣扎。当然大环境是一个很重要的因素(我们虽然不是能够影响大环境的人,但是我们都是容易被大环境影响的),在一个增长的前提下,所有事情都是顺的,哪怕有问题,也会被增长覆盖。一旦停止增长,甚至萎缩,所有的问题都会暴露出来,卷自然而然也就来了,利润自然也就越来越薄了。比如房地产行业,之前这个行业的信息化和软件公司,大家都赚的盆满钵满,但现在基本被团灭了,皮之不存,毛将焉附。

所以大家都急于找新的场景,新的机会,不管是AI大模型,还是数据资产入表,还是任何其他新生事物或者场景。这里我没说找新行业,因为可能对于某家软件公司是新行业(一家公司在A行业干不下去了,换到了B行业),但是对于这个行业来说,只不过是多了一家新加入的公司而已,只能导致这个行业更卷,利润更低。

下面我们来看看数据资产入表这个方向。

一、蓬勃发展,上市公司纷纷入表

截止6月底,在A股有25家上市公司披露了数据资源入表的相关事项。随着A股半年报的陆续披露,截止8月12日,据融量科技最新统计,目前已有8家上市公司在半年报中披露了“数据资源入表”相关情况,入表金额合计约14.79亿元。

以上8家披露数据资源入表情况的上市公司分布7个不同行业,分别为有色金属、基础化工、交通运输、传媒、通信、电力设备以及计算机,从区域分布性来看,主要集中于华东和华北地区。

“入表”上市公司规模具有较大差异性,有万亿市值规模的中国移动,同时也有市值规模小于10亿的上市公司,主要集中于10-100亿市值之间。

A股市值排名第五的上市公司,中国移动的数据资产入表为行业内其他企业树立了标杆,证明了数据资产入表的可行性和重要性,推动了行业对数据资产价值的认识和重视。中国移动的数据资产入表严格遵守会计准则和法规要求,体现了企业在合规性上的严谨态度,同时展现了在数据资产管理上的创新能力。

二、熟悉的配方,肥水并不会外流

据悉,中石油成功将“中国石油集团供应商数据集”列入资产负债表核算,实现公司首例数据资产入表,并取得数据资产登记证书,将数据产品挂牌。

作为此次数据资产入表试点项目的“中国石油集团供应商数据集”,是由共享运营公司在中石油集团公司财务部的指导下开发,用于支撑“中油e链”平台相关业务的数据资源。

“中油e链”是中石油着力打造的供应链信息增值服务平台,自上线以来,按照“运营中心、服务中心、数据中心”定位,发挥数据优势,统筹整合供应链信息、资金等资源,帮助供应商获取低成本融资支持,加强核心企业与供应商务实合作,为供应链上下游各方创造价值、降低风险提供了坚强保障。

所以,还是熟悉的配方。信息化、数字化转型时期,各大央国企,包括民营的大型集团,都纷纷成立自己的数科公司,自己的项目,自己做。

数据资产入表也不例外,当然也会有外溢的需求,但是肉肯定是在自己锅里,汤还是可以让其他人喝一小口的。

下面就来具体看看,喝汤的机会。

三、喝汤的机会虽少,但有

以下数据来自公众号「稳诺数据」

数据资产入表项目5大特点总结:

竞争激烈:项目越来越多,金额越来越小,竞争非常激烈;

国企当道:地方城投及数字集团已经是数据资产入表的领头羊,带路人;

项目分散:山东 (35) 、广东 (25) 、江苏 (25) 等沿海省份引领数据资产入表,各省份逐步推进数据资产入表;

市占率低:服务企业割据各方势力,没有巨头,没有一超多强,当前入表服务商非常零散;

标准混乱:入表服务没有统一标准,有些项目视同上架交易所为入表,有些项目以融资为导向,有些项目只想做大资产,甲方需求千奇百怪,乙方服务多种多样。

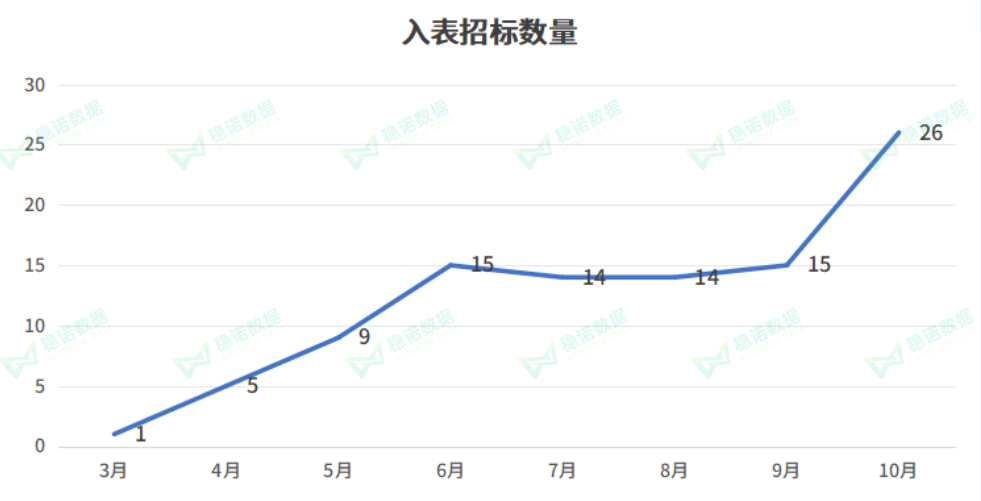

1、数据资产入表数量持续增加

从4月份到10月份一共99个的数据资产入表项目,从下图可以看出,数据资产入表招标数量持续提升,3到5月份项目较少,6-8月份每个月都保持在14个左右,9月,10月数据资产入表项目增多。

随着全国各地政策落地,数据资产入表的普及,企业推进数据资产入表的数量在快速上升,10月份达到了26家。相信在11月之后及2025年,数据资产入表的企业数量会越来越多。

2、数据入表中标金额持续下降

从3月份到10月份一共99个的数据资产入表项目,平均入表的中标金额为32.67万元。数据入表涉及多方服务:数据合规(律所),数据质量及确权(数据公司) ,数据价值评估 (评估公司) ,数据入表 (会计师事务所) 。

从数据可以看出,数据资产入表业务随着服务企业的增多,项目金额从4月份开始平均金额快速下降,从46万左右降低到26万左右,从具体的招投标项目中可以看出由于服务内容的不同,有些项目是甲方将价值评估、质量评估及合股拆解成多个标导致招标金额下降。

但总体来说,当前数据资产入表的整体项目报价维持在30万左右,实现一站式的服务,为比较合理的价格。

3、数据入表项目地区分布

通过对全国205个入表案例可以看出,山东省数据资产入表企业数量遥遥领先,排在第一位,一共有35家;广东省、江苏省位于第二位,分别为25家;四川、浙江、北京都有17家企业完成数据资产入表。当前一共有25个省及直辖市都有数据资产入表案例,全国除了西藏,其他地方都有数据资产入表企业。

可以看出,数据入表基本是沿海企业先行。山东、广东、江苏在数据要素市场的业务探索上领先其他省份。

4、数据入表中标单位

在中标机构方面,采用公开的信息当前有88个案例。北京市11家排名第一,山东省10家排名第二,广东省、湖北省、江苏省位列第三,都有9家。可以看出,进行数据入表服务的企业在全国分布比较多,北京市、山东省广东省、江苏省在数据要素业务的探索,数据要素型企业较多。

但是中标企业较为分散,没有一超多强,能够投标多个企业的数据要素企业出现。当前数据资产入表服务商很难形成全国性业务,由于服务周期长、服务金额小,且需要集成多方服务商,导致当前入表项目更多是以各地集成商承担并进行分发的形式进行。比较少有一站式服务的企业提供解决方案。

中标企业的类型较多,三大运营商:中国电信股份有限公司;有央企背景的:中电云计算技术有限公司;有国企子公司:青岛数据资产登记评价中心有限公司;数据交易所:广州数据交易所有限公司、广西北部湾大数据交易中心有限公司。

当然也有民营公司,也还是有一些喝汤的机会,有民营企业:贵州远东数字科技有限公司,清雁科技 (北京) 有限公司、南京金宁汇科技有限公司、高颂数科 (厦门) 智能技术有限公司等。

四、展望

国家成立数据局,大力发展数据要素,数据资产入表只是其中一个部分,一个方向。数据资产入表起到的是调整资产和负债结构的作用,当然也可以起到融资的作用,但是融来的钱终究是要还的,资产负载表被调的再好看,终究还是要靠实力说话,靠盈利去证明的。

授人以鱼不如授人以渔。其他方向,比如数据交易,我认为才是真正造血的环节。将数据变成被市场认可的价值产品,并且通过交换产生增值,这样才真正为企业带来利润,也为交易所带来活力,才会带动整个链条的上下游。所以这个环节,这个方向,众多软件公司,数据公司将有更多的机会,将会出现一片蓝海。

数据要素的发展还有很多需要去做,需要去完善、去优化、去明确、去制定。这个作为另外一个话题,后面单独聊。

从前往后看,看到的都是困难,从后往前看看,看到的都是机会。以终为始。历史的车轮滚滚向前,唯有顺势而为,才能在历史前进的逻辑中发展。

希望FOMO之后不是Emo,而是爆发!Passion!

国家对于数据要素的大力发展,无疑为我们指明了前进的方向。这是一条充满挑战与机遇的道路,们有理由相信,在不久的将来,数据要素发展将成为推动经济增长的新引擎,为软件行业乃至整个经济社会带来翻天覆地的变化。

本文由人人都是产品经理作者【同道说】,微信公众号:【同道说】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!