起点课堂会员权益

起点课堂会员权益图解支付账务系统核心设计(进阶版)

在金融科技领域,支付账务系统的设计和实现是构建高效、安全支付平台的关键。本文深入探讨了支付账务系统的核心设计,从账户管理、记账处理到清结算与会计服务,为读者揭示了支付账务系统设计的复杂性和重要性。通过详细的图解和案例分析,文章为支付系统设计提供了宝贵的理论和实践指导。

大家好,我是隐墨星辰,深耕境内/跨境支付架构设计十余年。

在前一篇的《图解支付账务系统入门》中,讲解了账务相关的一些基础概念和关键模块的设计要点。今天继续深入讲解支付账务系统的设计,部分内容和入门篇有重复。

10个做支付的,9个不懂账务,我也是入行很久后才开始懂账务。

在入门篇中有说到,老板把账务系统也划到我这里管理,我只得被迫学习账务知识。某日的下午,窗外骄阳如烈火,我端着一杯咖啡正襟危坐,正式开始学习账务相关知识。首先映入眼帘的是账户、科目、会计分录,翻了几遍,还是云里雾里,于是去找做账务的小弟。

问:“账户和科目有什么区别?”

答:“本质上没有区别,都是一个东西。”

我不服气,继续问:“如果没有区别,为什么又有账户,又有科目。”

答:“吧啦吧啦吧啦……(具体说什么忘记了,反正问完还是不求甚解)”

然后去查各种资料,查到的定义和描述仍然是晦涩而难以理解,硬着头皮也难以记住。不过好在带账务团队长达数年,天天耳闻目染,竟慢慢摸到了门道。

可谓近墨者黑,近朱者赤,近账务时间久了就开始懂账务。

学过之后能以自己的方式讲出来,谓之“悟道”。今天继续尝试用我自己理解的方式聊聊账务。

1. 前言

每个公司的账务系统设计思路、实现方式必然是不一样的,我个人经历过好几家支付公司,实现细节千差万别,但是整体思路都差不太多,比如账户设计一定有客户账户和内部账户,一定有中间户(过渡户),也一定使用复式记账,也都有实时记账和缓冲记账等。

而不一样的地方在于,有些是集团财务统一管理电商和支付平台的资金,有些则是分开两个团队管理,这种业务上的差异(或部门职责差异)就会体现到账务系统的实现细节。比如集团财务统管的话,就会要求会计科目的编制需要和集团财务系统保持一致,每天日切完成后要并账到集团的财务系统,一些差异处理也要受集团财务的流程制约。而一些独立运营的支付公司,会计科目的编制就没有类似的问题。

本文尝试抛开那些随各公司业务部门定制的逻辑,回到账务系统的本质,聊聊一个通用的账务系统设计要点。当然不可避免会夹杂一些我个人不成熟的见解,各位读者请以“取其精华,去其糟粕”的精神辩证地看待此文内容。

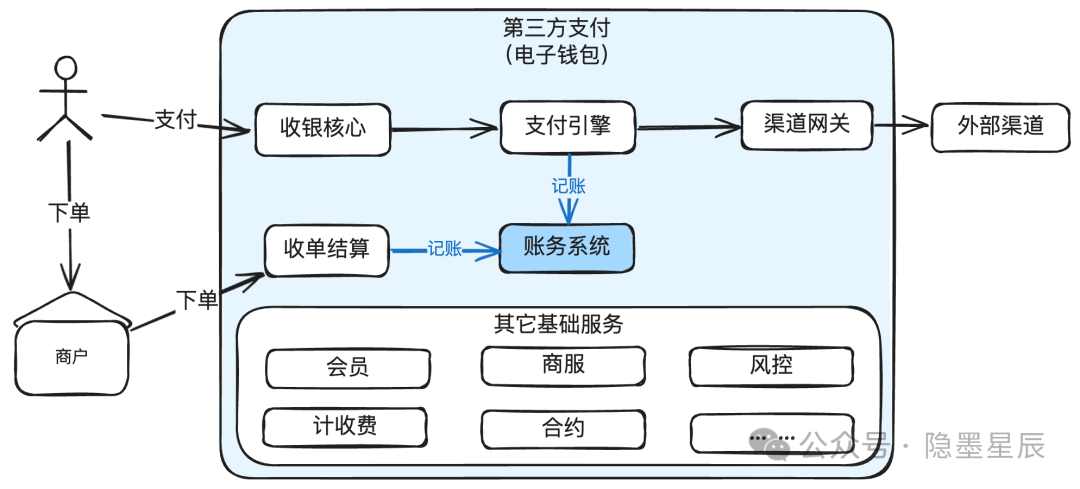

2. 账务系统在支付平台中的定位

账务系统主要承担账户管理、记账、清结算及会计相关服务。

3. 一些基本的概念

账务系统的一些基本概念,包括账户分类、复式记账法、会计科目编制、会计分录、记账方向等说明,请参考前一篇:《图解支付账务系统入门》。

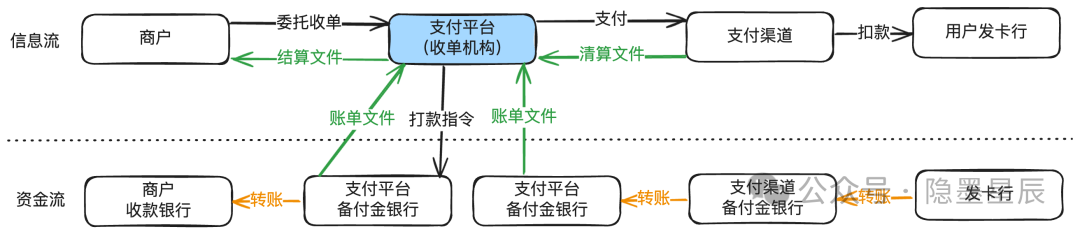

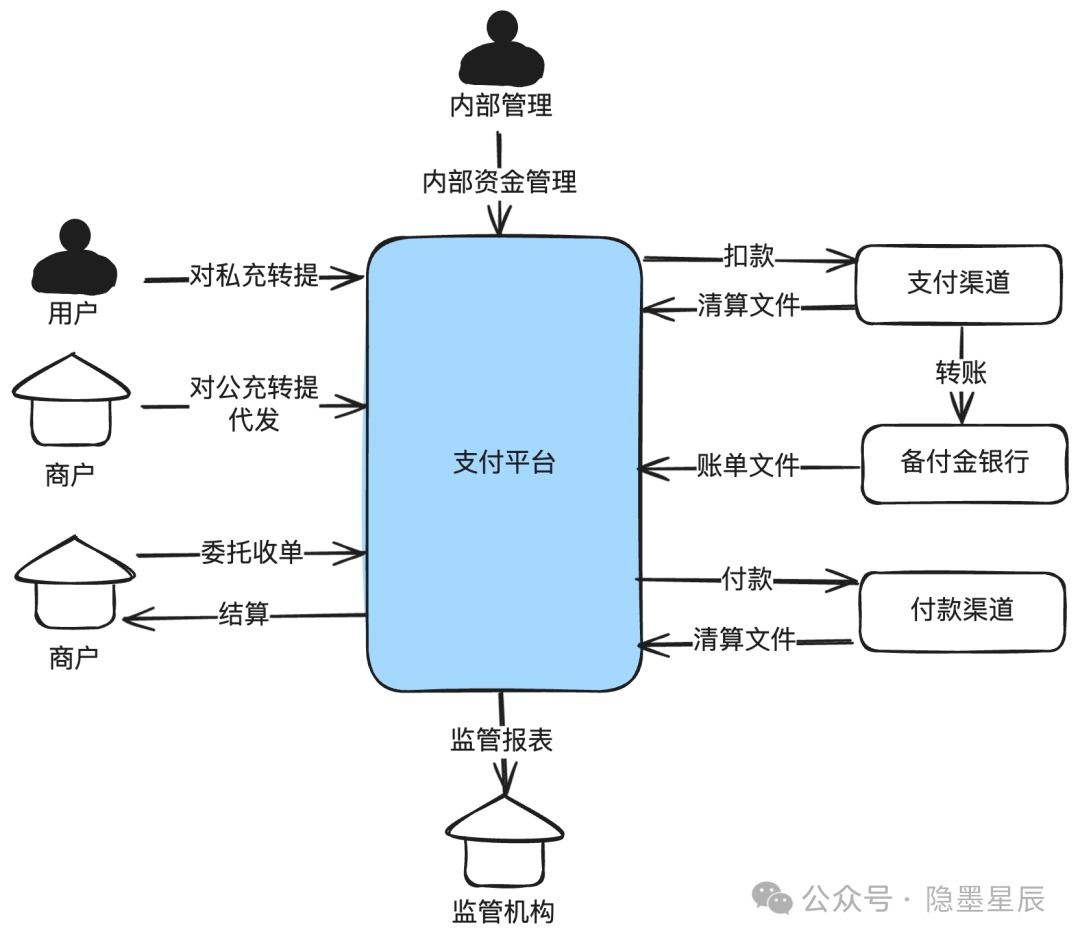

4. 信息流与资金流全生命周期

支付系统的本质,就是准确无误地把钱从一个地方搬到另一个地方。就这涉及到所谓的信息流和资金流,资金流还可以细分虚拟资金流和实体资金流。

因为大家的钱一定要通过银行才能变现,所以大家在支付平台(比如支付宝或微信)账户看到的余额变动,就是虚拟资金流。真实的资金在银行体系流转,就是所谓实体资金流。不过大部分情况下,也不用刻意去区分虚拟资金流和实体资金流。

此外,像收单核心、支付引擎、渠道网关等处理的就是信息流,而账务系统处理的就是资金流。所以要想理解账务系统,一定要先理解资金流。

下面分别以最常见的支付来展开说明信息流和资金流。钱包账户余额充值和余额支付会有一些差别,但原理差不多,在此处略过。

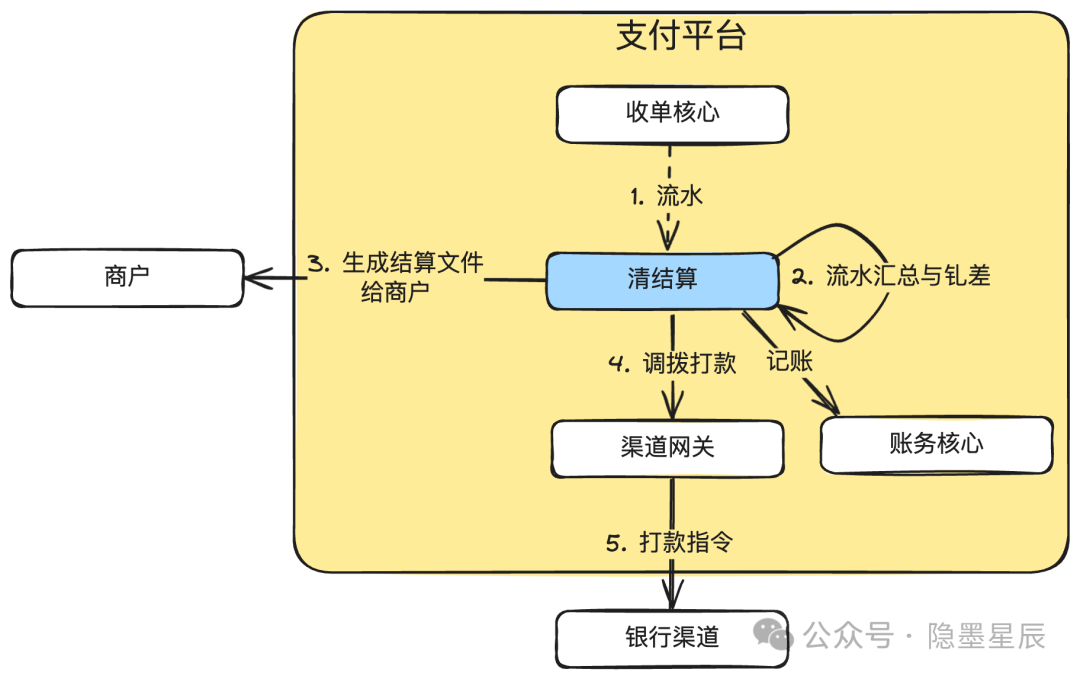

4.1. 支付与结算交互图极简版

在支付流程中,就是商户委托收单机构(支付平台)把用户的钱收回来,然后再把钱结算给商家。

下面以典型通过外部渠道的卡支付为例说明。

说明:

用户的钱最终会走到商户的收款银行账户。真实情况下用户的支付的钱会分成多份,包括通道收的费用,支付平台收的手续费,税费,营销分润,商户结算款等。通道费用还可以继续细分为发卡行手续费,收单行手续费,清算机构手续费等。

跨行一般都需要通过清算机构,这里为简化也没有画出来。

支付平台内部的资金流在详细版中给出。

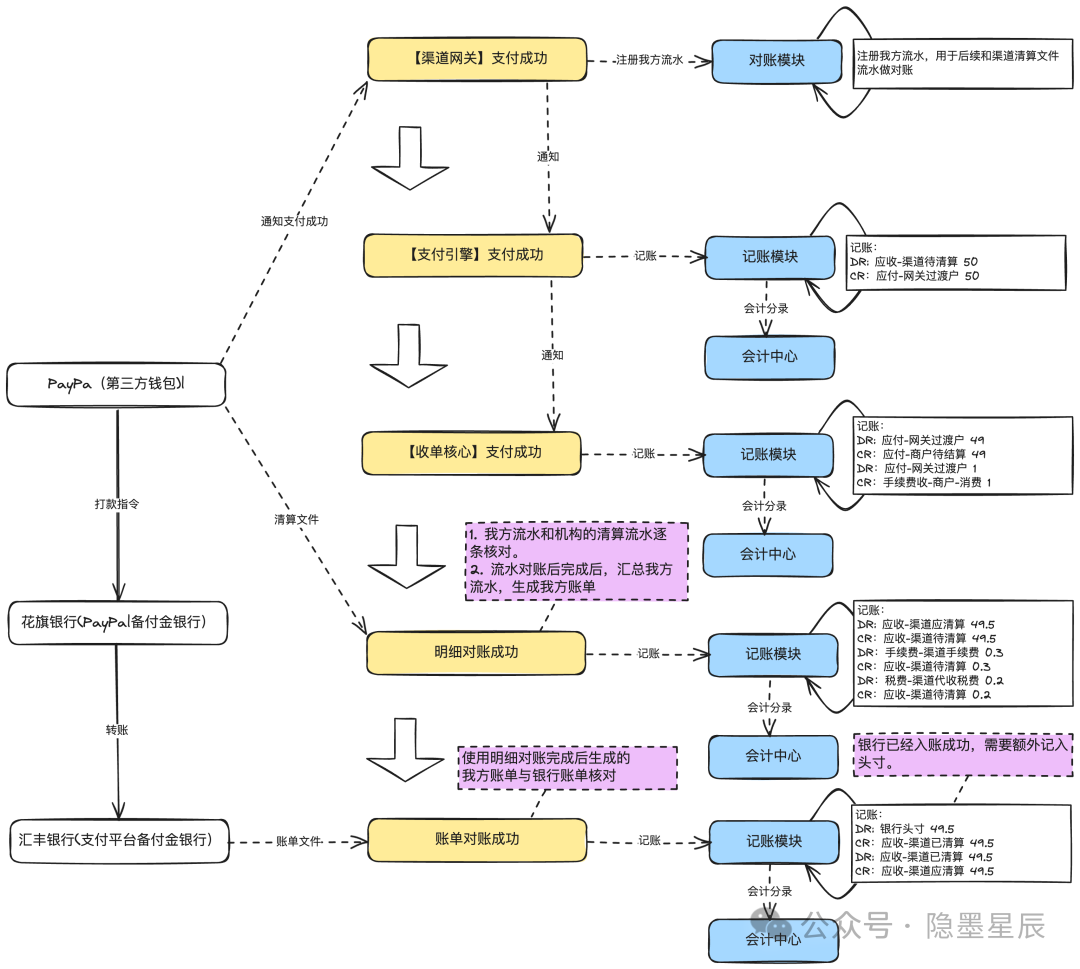

4.2. 支付记账详细版

说明:

图中只画了正常场景,像明细对账出现差异(长短款)、账单对不平(渠道少打款或多打款)等场景没有画出来。

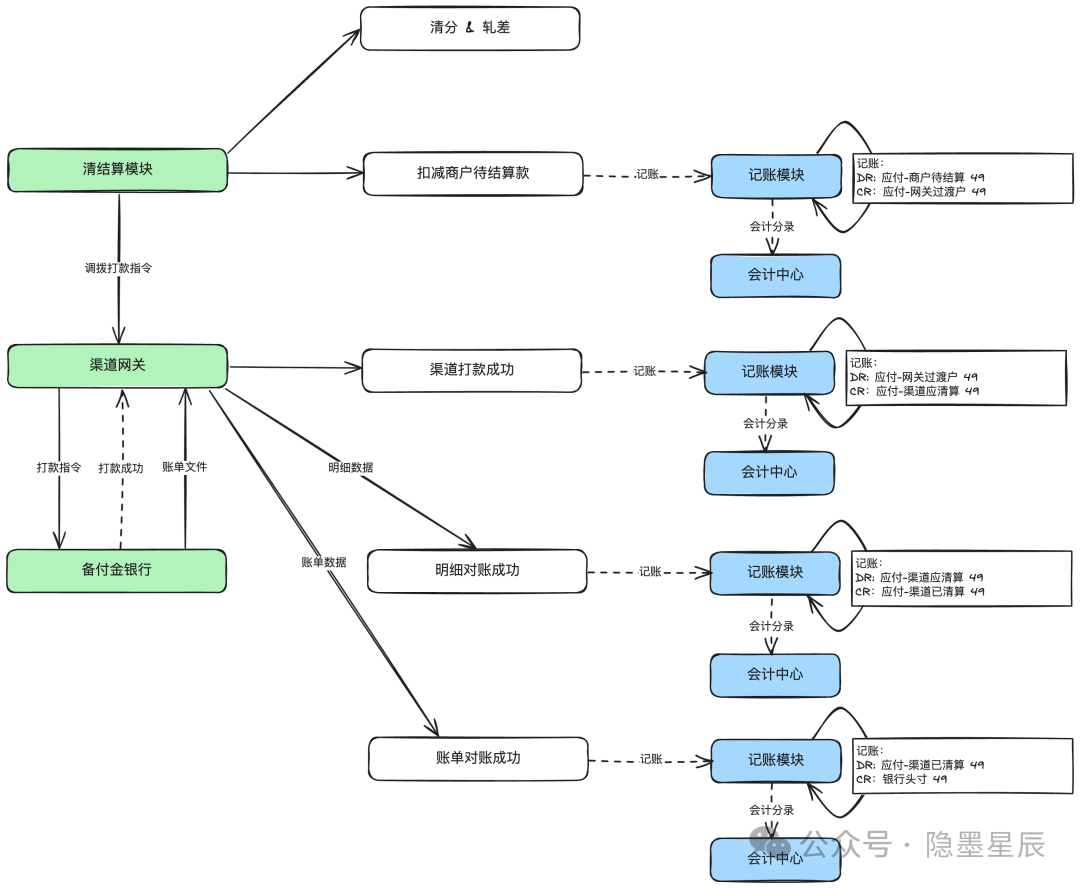

4.3. 商户结算记账详细版

说明:

上述是商户结算到卡场景。

各公司的内部户编制可能有所不同。

5. 账务系统核心诉求

在第3节中提到,账务系统负责支付平台的资金流管理。根据上述图继续拆解,可以得出账务系统的核心诉求如下:

账户管理:对私、对公账户的开户、销户等。

余额管理:对私、对公账户的余额管理。

记账处理:清楚知道每笔钱的来龙去脉。

清结算与对账:把需要结算给商户的钱算清楚,把渠道和支付平台的账算清楚。

银行头寸管理与流动性:支付平台在各备付金银行开立的头寸,以及头寸间流动性管理。

内部会计报表与外部监管报表:根据会计准则出具各种要求的报表。

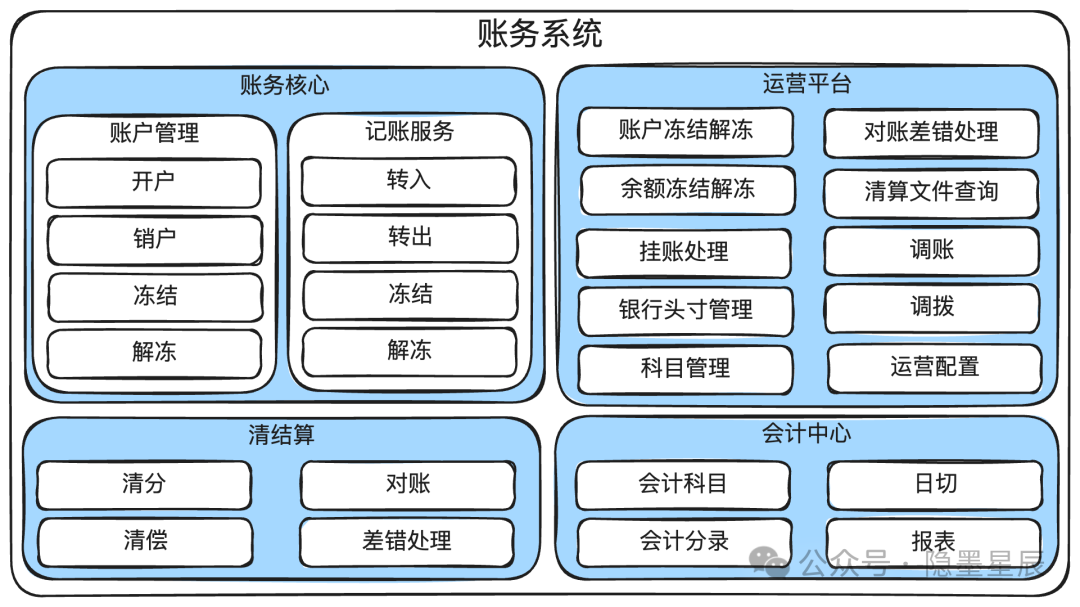

6. 账务系统产品架构图

说明:

账务主要负责账户的管理,以及记账服务。比如开、销户,余额操作。

清结算主要负责对商户的清分(算出应该给商户多少钱),清偿(实际打款给商户),对账以及差错处理。

会计中心主要负责科目、分录、日切、报表等。

补充:

各公司对账务系统子模块的拆分可能有差异,比如有些公司把账户和记账服务单独拆成两个模块,或者把对账从清结算模块中拆出成单独的一个对账核心。这些拆分不影响本质的东西。

何时拆何时合?公司业务规模小,就合起来,反正是一批人搞定代码实现。公司交易量大,业务复杂,招的研发多,就拆,每个小团队负责一个或几个核心模块。

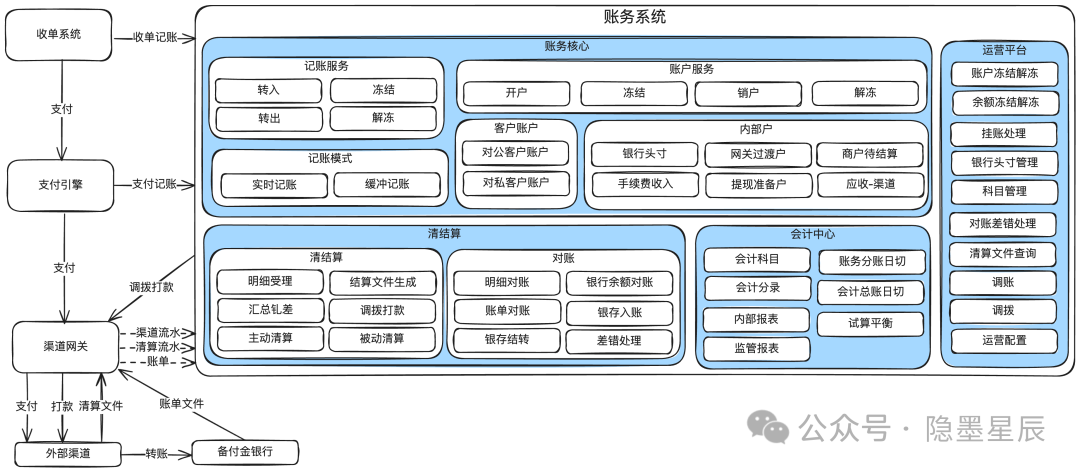

7. 账务系统系统架构图

说明:

各能力基本与产品架构图对应,但会多一些技术上的设计,比如实时记账和缓冲记账,业务上并不关心。

上面只画出了核心模块的核心能力,实际实现时需要做删减。

上面的业务系统只画了支付链路的示例,实际业务可能还有充、转、提等资金产品服务。

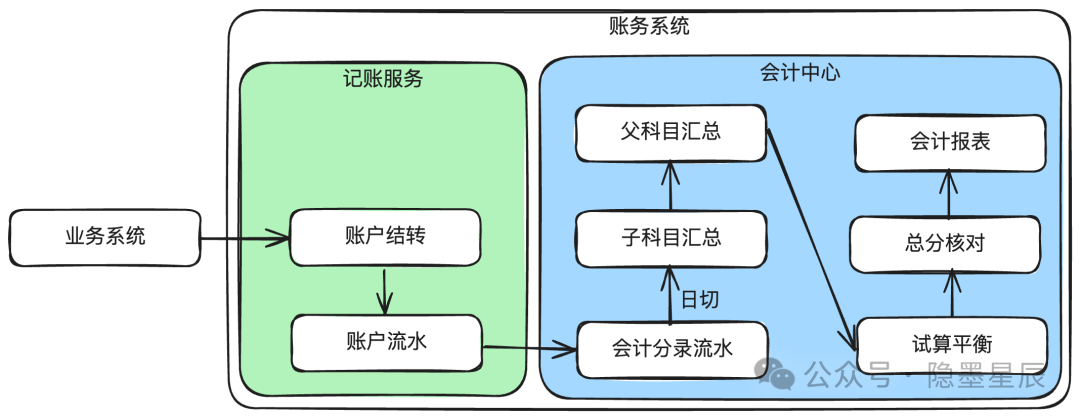

记账服务与会计中心简要关系

为便于理解,这里做了极简化处理。

记账服务负责记账,主要关注账户余额变动等;会计中心负责会计核算,主要关注点在于会计分录、科目汇总、会计报表等。实际情况会比这个复杂。

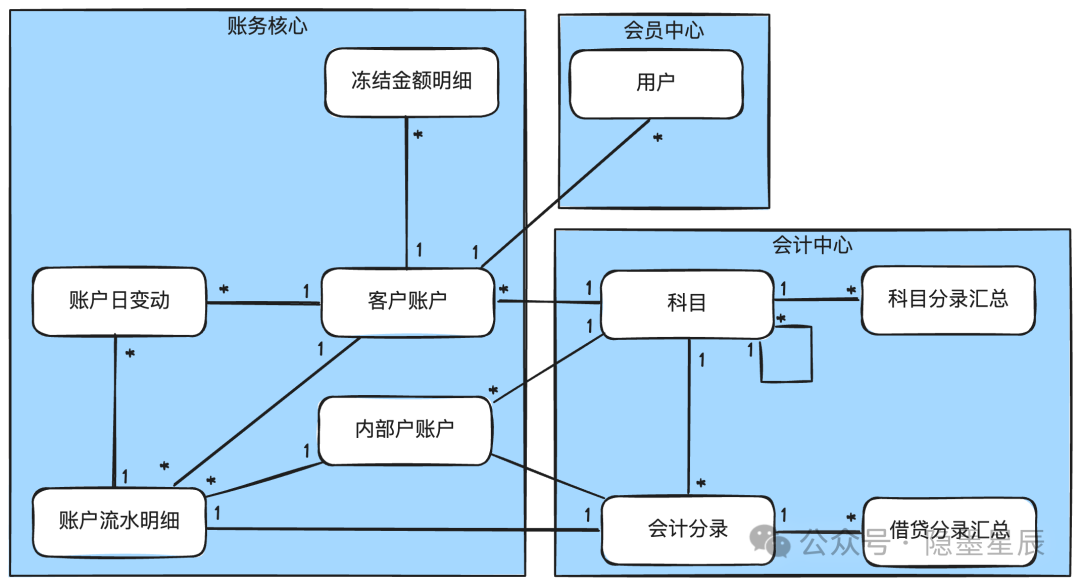

8. 核心设计

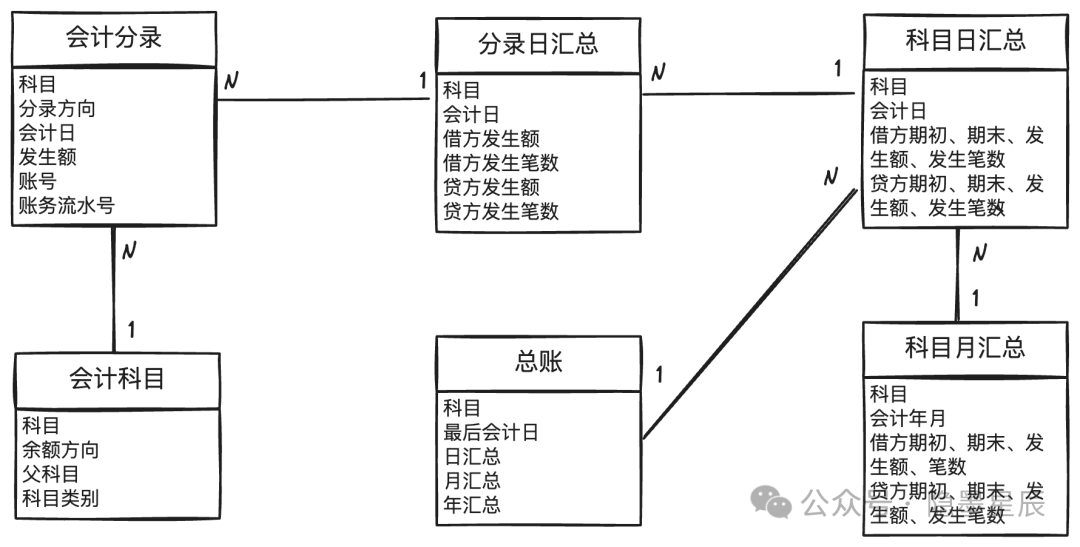

8.1. 整体模型

说明:

科目有多级科目,所以有个自关联。

账户分为客户账户和内部账户,二者的结构有一些小的区别,比如内部账户一般不会被冻结,但是客户账户可以被冻结。

这是大的关系图。属性在下面会讲到。

没有加入清结算和对账的模型,不然画出来比较乱。

8.2. 账务核心

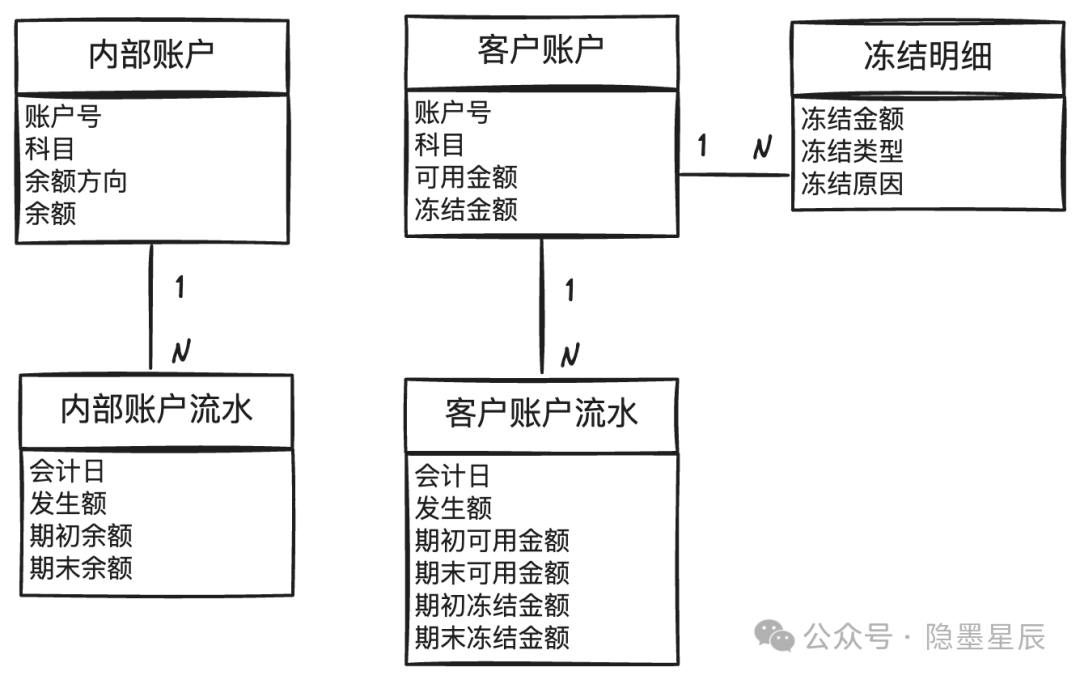

8.2.1. 账务模型

说明:

因为客户账户和内部户账户有区别,所以拆成两个模型更清晰。

只列出了最核心的几个字段,其它字段根据业务诉求增加。

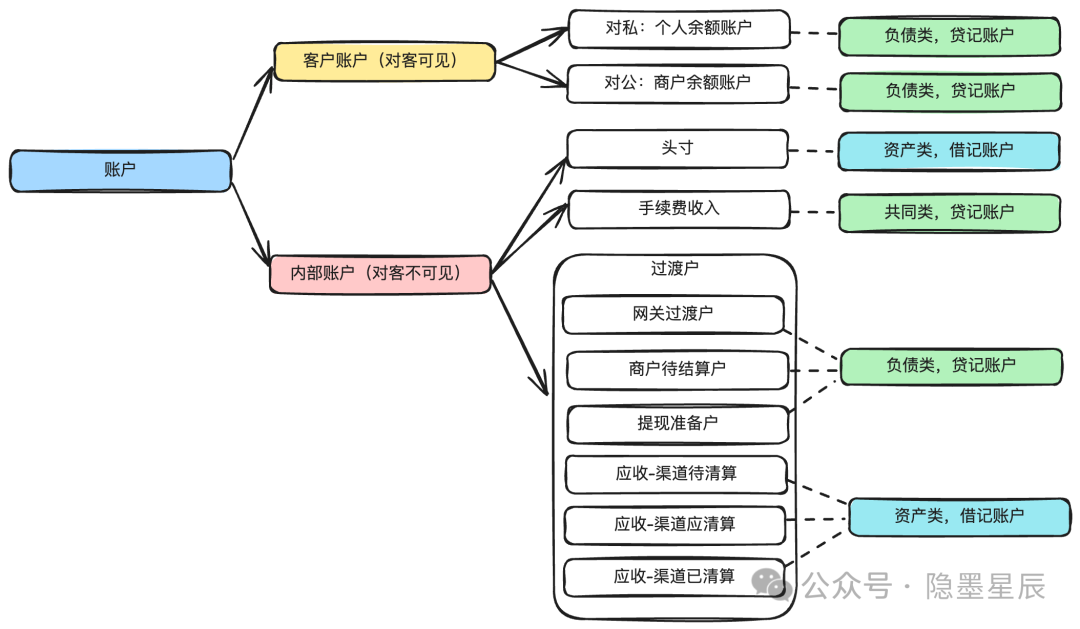

8.2.2. 账户分类

在账务系统中,通常包含以下几种账户类型:

客户账户:对客可见。包括:对私的个人客户账户,对公的商户账户。

内部账户:对客不可见。包括:头寸、手续费收入、过渡户(也称中间户)等。

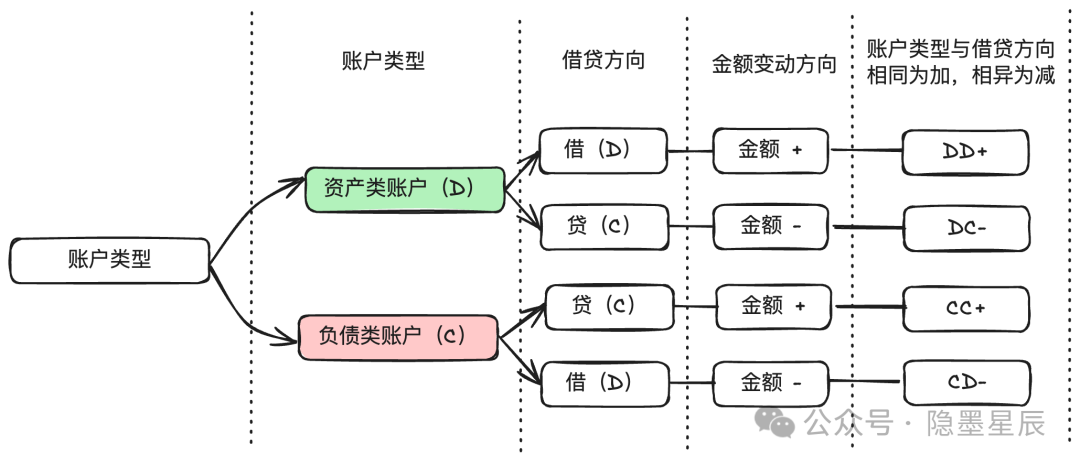

8.2.3. 记账方向

说明:

账户类型与借贷方向,相同为加,相异为减,也就是所谓的:DD+,DC-,CC+,CD-。

示例:用户提现100元,记账如下:

DR:用户余额(负债类账户)100

CR:提现过渡户(负债类账户)100

8.2.4. 实时记账与缓冲记账

一般来说,客户账户的记账需要是实时的,比如用户充值、提现,商家提现,用户退款等。

这些账户如果不做实时记账,一来有损用户体验,二来有资损风险。比如用户充值100块,如果延时不到账,用户可能会投诉。如果提现不实时记账,用户有可能重复提现成功。如果退款不实时记账,有可能在退款场景下被透支。

假设记账需要几十毫秒(数据库性能决定的),一个账户最高也就只支持30多TPS的记账请求,对于一些高并发的账户(也称为热点账户)一定是性能不足的。这个时间可以使用缓冲记账,以提高性能。开通缓冲记账的,通常是内部账户或允许商户透支的流出场景。

缓冲记账通常就是先记录流水,然后起定时任务去捞取流水,汇总后进行记账。前提是一定要做好资损防控。

除了缓冲记账外,还有拆分账户的方式来解决热点账户问题。

8.3. 会计中心模型

说明:

只列出了最核心的几个字段,其它字段根据业务诉求增加。

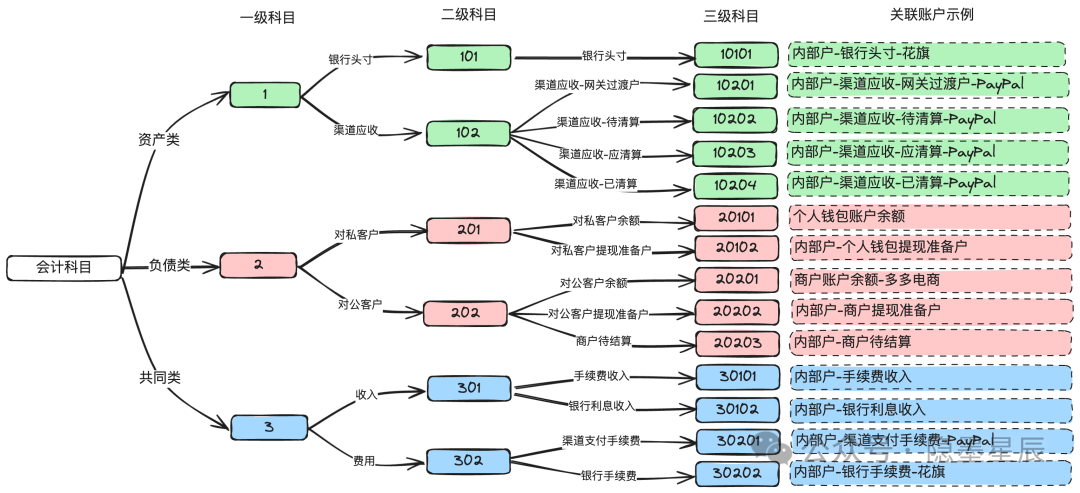

8.3.1. 会计科目与会计分录

会计科目就是把会计要素进行分类,比如资产、负债等。通常都会有多级分类。

会计科目示例:

说明:

一般支付系统使用三级科目就已经足够。部分特别复杂的系统,可能会用到五级科目。

为便于理解,上面的示例做了很大的精简,各公司内部对科目的编制差异可能会比较大。

下面是一个典型的支付系统会计科目的示例。

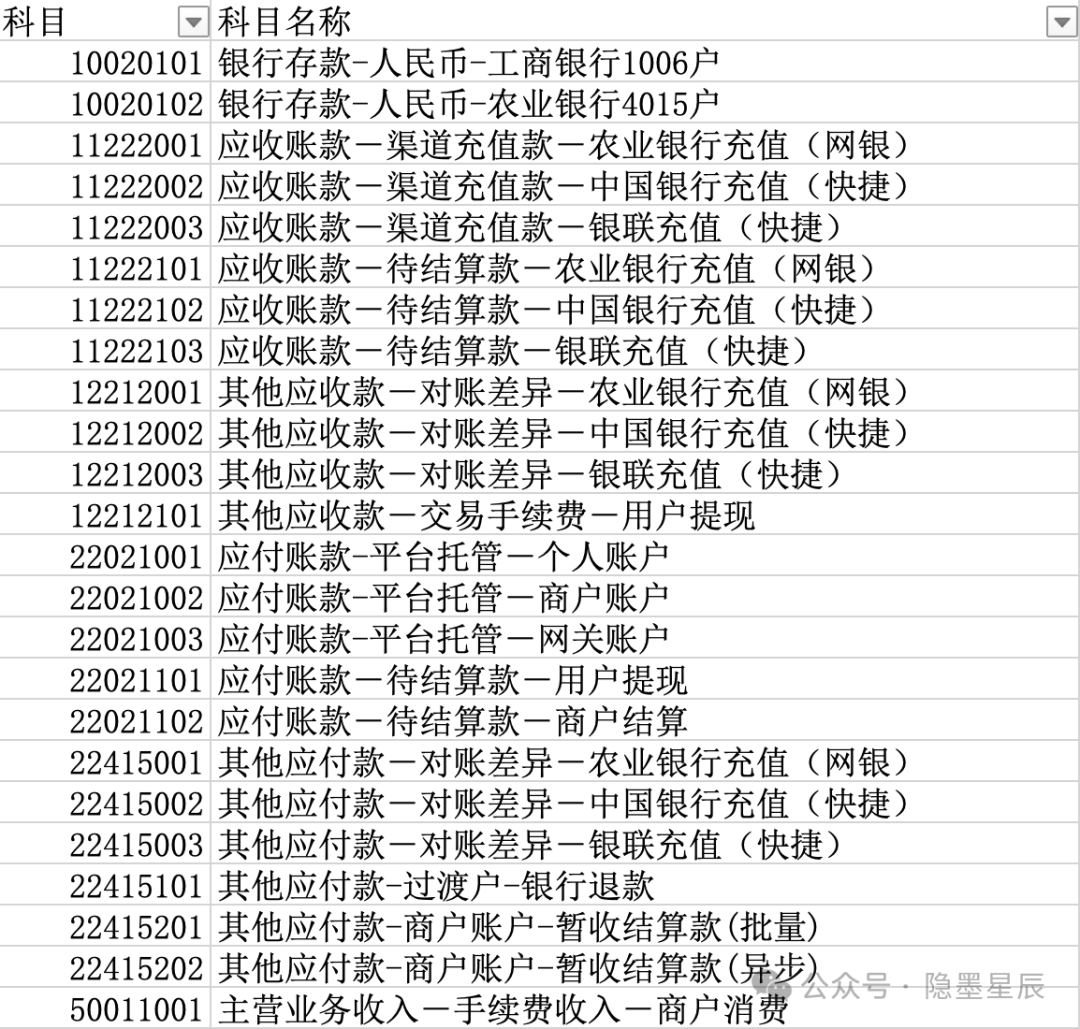

8.3.2. 记账方案

有了账户和会计科目,发生一笔交易时,如何让系统自动去记账?这个是记账方案做的事。其中一个解决方案就是给不同的交易场景制定不同的交易码,通过交易码来驱动记账。

下面是一个典型的支付系统的记账方案示例。

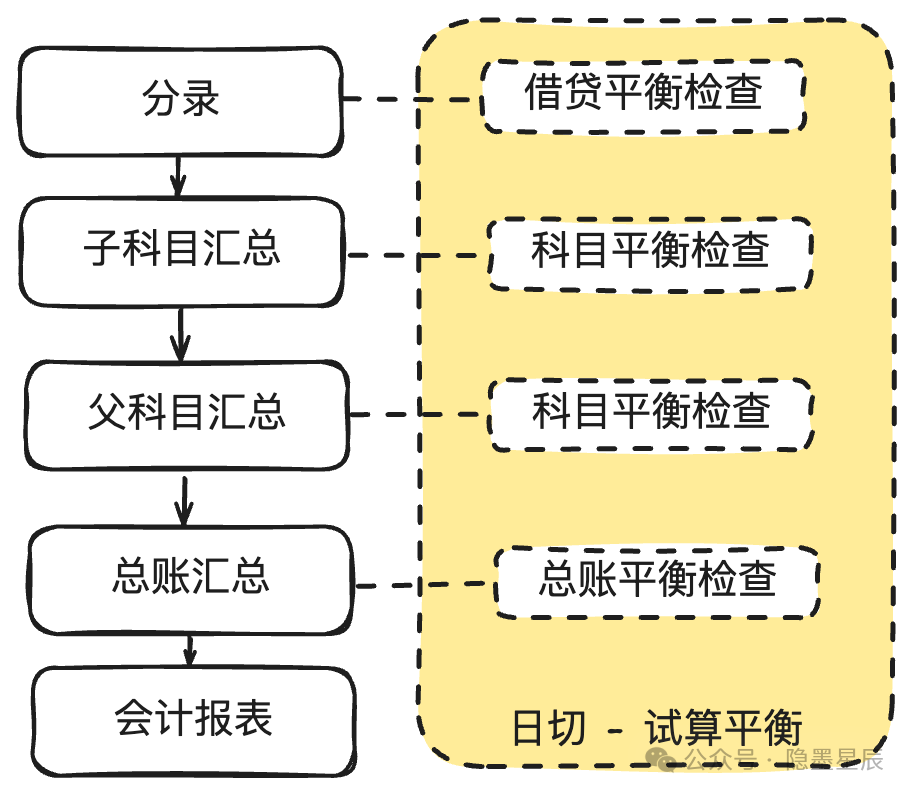

8.3.3. 会计日与日切

会计日,也称为会计结算日或账务结算日,是支付平台在会计周期中进行账务处理和结算的特定日期。比如在分布式环境下,各机器可能存在时间差,一笔交易在零点时有可能跨天处理,如何判断一笔交易归属于哪天,就依据会计日来计算。

所谓日切,简单理解就是切换到下一个会计日。

主要做的工作:

借贷试算平衡。

父子科目试算平衡。

总账试算平衡。

日、月、季度、年汇总。

会计日变更。

日切试算平衡核心逻辑:

借方发生额 = 贷方发生额

借方余额 = 贷方余额

期末余额 = 期初发生额 + 发生额

父科目累积额 = 子科目累积额

8.4. 清结算核心模型

8.4.1. 极简商户清结算流程

图中各方关系画得很清楚,不需要再做过多说明。

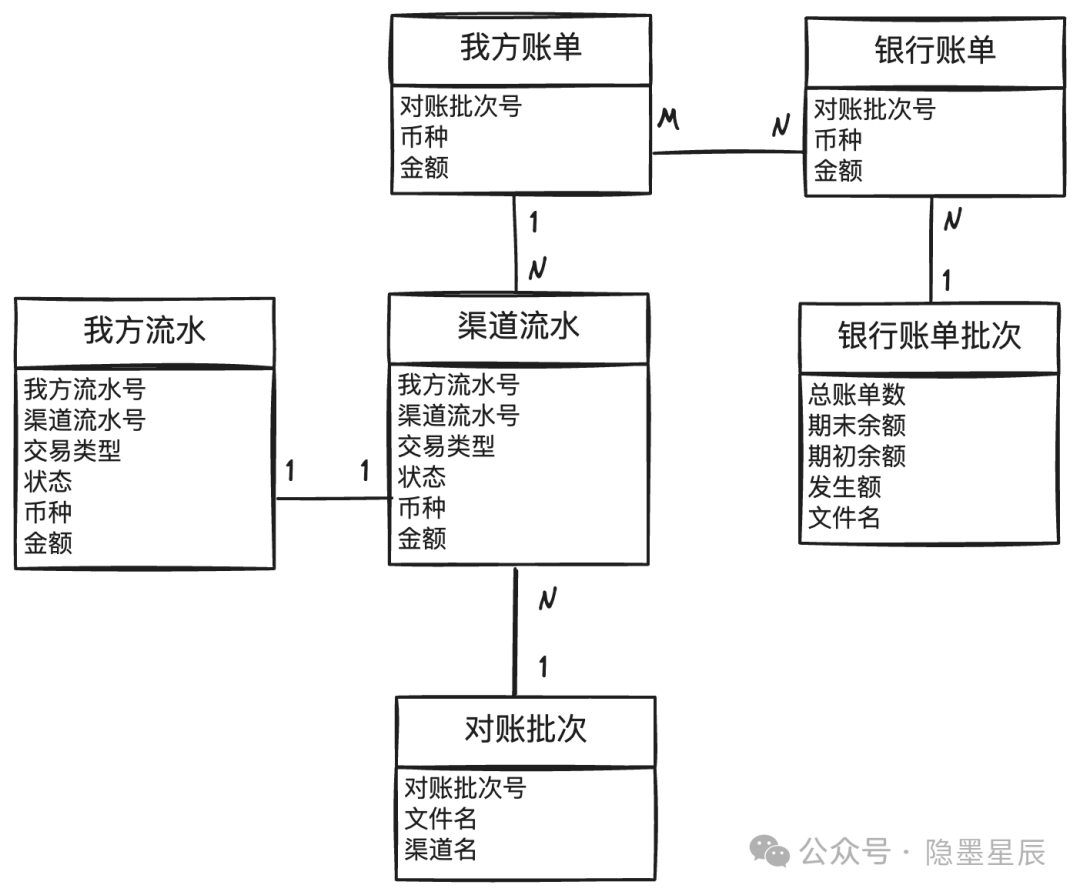

8.4.2. 渠道对账模型

说明:

只列出了最核心的几个字段,其它字段根据业务诉求增加。

我方流水和渠道流水单号、币种、金额、状态都对上,就是对平。双方如果有缺少,就会有长短款。

流水对账完成后,形成我方账单,再和银行账单对账,因为银行可能多次打款,所以二者是多对多的关系。

8.4.3. 对账差异处理

对账一般有几种结果:

对平:双方交易类型、单号、状态、币种、金额都是一致的。

长款:我方多钱。支付长款:支付90块,渠道清算100块,或我方失败,渠道成功。退款长款:退款100块,渠道清算90块。充值长款、提现长款类比。

短款:我方少钱。支付短款:支付00块,渠道清算90块。退款长款:退款90块,渠道清算100块。充值短款、提现短款类比。

因为我方和渠道之间有一定的时间差,所以长短款在T+1对账对不上时,往往先进入存疑清单里面,第T+2对账还是对不上,才会进入差异处理。

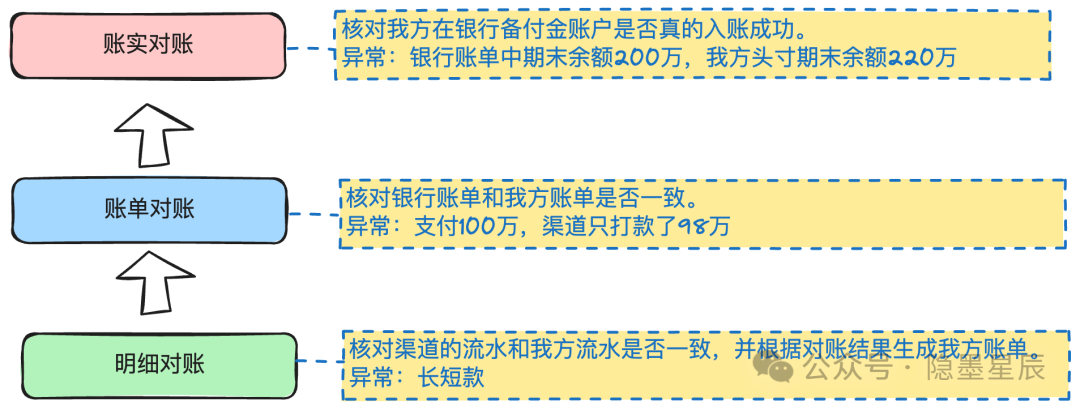

8.4.4. 渠道三层对账体系

第一层是信息流对账。我方流水和银行清算文件的流水逐一核对。可能会存在长短款情况。

第二层是账单对账。就是把我方流水汇总生成我方账单,然后把银行流水汇总生成银行账单,进行对账。可能会存在银行账单和我方账单不一致的情况,比如共支付100万,渠道分2次打款,一笔98万,一笔2万。

第三层是账实对账。就是我方内部记录的银行头寸和银行真实的余额是否一致。可能存在我方记录的头寸是220万,但是银行实际余额只有200万的情况。

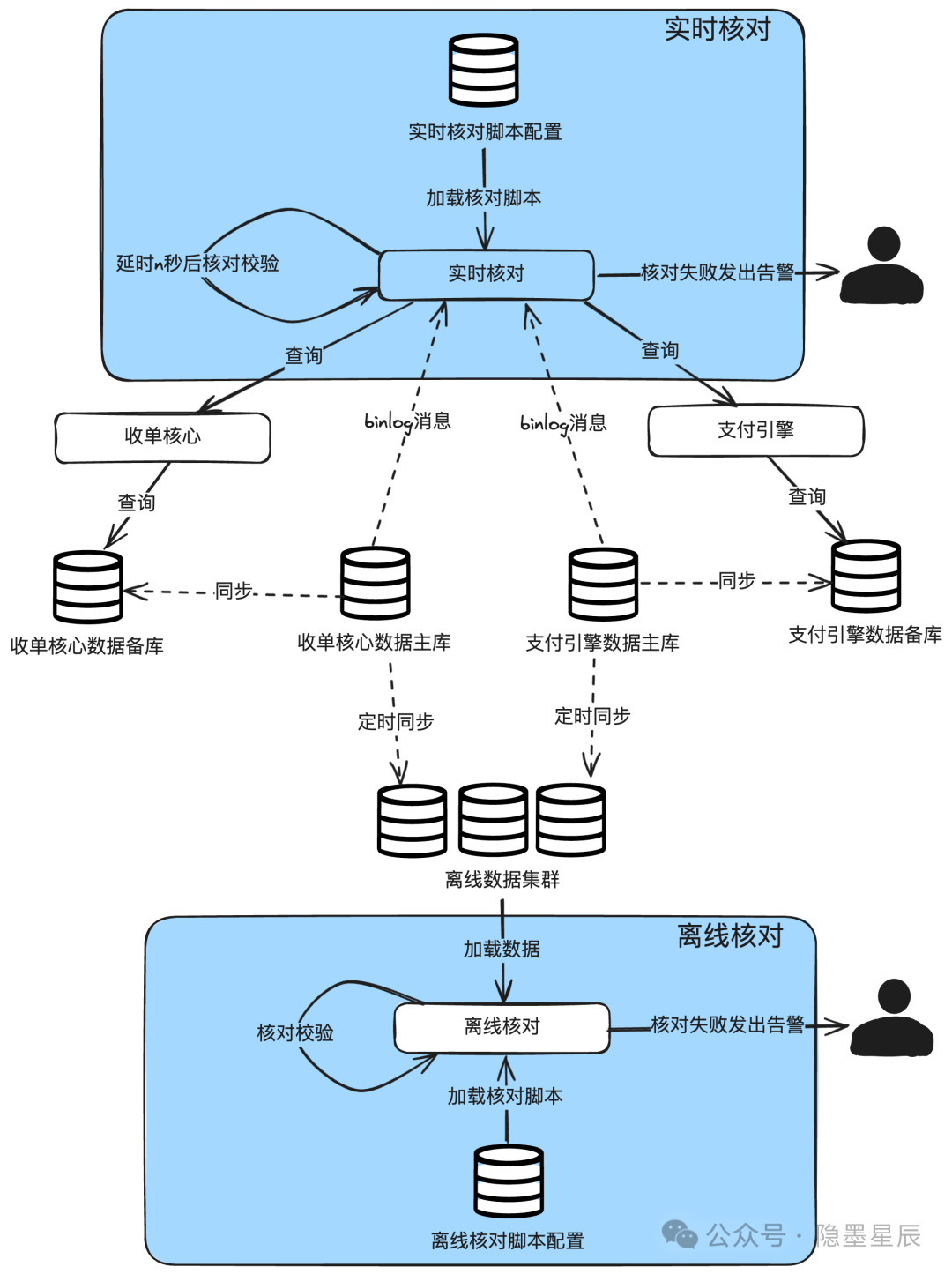

9. 内部系统实时与离线对账

前面的对账主要是和银行渠道对账,除了这个之外,一般的支付平台还会有内部系统之间的两两核对,这种核对主要是信息流层面的核对,主要核对状态、金额的一致性。

再细分,还可以拆成离线核对和实时核对。离线核对一般就是把生产数据库的数据定时清洗到离线库(一般还可以分为天表和小时表)。实时核对一般就是监听数据库的binlog,当数据有变动时,延时几秒后请求双方系统的查询接口,查到数据后进行核对。

10. 拓展阅读

账务系统除了底层知识比较通用外,还有很多内容是和实际业务场景挂钩的,推荐几篇供大家拓展阅读,互相补充。

看完后,就会发现,大家语言描述千差万别,但本质就是会计原理、银行核心那一套。场景复杂的,比如跨境,无外乎多几个主体,加几个主体之间的关系而已。(说得轻巧,实现还是相当有难度的)

《解密:站在资金的视角看支付(上)》、《站在资金的视角看支付(下)(跨境篇)》(来源公众号:支付进阶之路)

《一文搞懂“支付·清结算·账务”全局》(来源公众号:陈天宇宙)

《最后的黑盒,账务核心》(来源公众号:刚哥白话)

《跨境支付中的清结算体系解析》(来源公众号:墨玉跨境学堂)

《账务系统设计基础》,《支付清结算之账户和账务处理》(来源公众号:凤凰牌老熊,从2024年往回看,账务系统的核心设计仍然没有太大的变化)

11. 结束语

账务系统负责为支付平台处理资金流,是支付平台最核心的子系统之一。相关会计报表是公司经营决策的依据,也是合规申报相关报表的基础。

理解账务系统的核心设计概念,才能让我们构建出完整的支付系统设计与实现的理论基础。

本文从研发工程师的视角,介绍了账务系统核心的设计思路,希望能为大家在学习账务系统相关知识时能提供一些有益的参考。如果还是看不懂,建议先去买本会计入门的书读读,基本就能懂了。

这是《图解支付系统设计与实现》专栏系列文章中的第(36)篇。

深耕境内/跨境支付架构设计十余年,欢迎关注并星标公众号“隐墨星辰”,和我一起深入解码支付系统的方方面面。

本文由人人都是产品经理作者【隐墨星辰】,微信公众号:【隐墨星辰】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

在实际操作中,账户和科目往往是相互关联的。一个账户可能对应一个或多个科目,而一个科目可能包含多个账户。