起点课堂会员权益

起点课堂会员权益本地生活:抖音做外卖不是选择题

在本地生活服务领域,抖音面临着美团等巨头的激烈竞争。本文深入分析了抖音在本地生活服务中的现状与挑战,特别是其在外卖等高频刚需业务上的困境与机遇。

本地生活高频刚需品类,抖音做得特别差。

我曾在《7天成交3200万,想赶超美团的抖音,在本地生活找到了新方向》文章中说到,

“抖音摸到本地生活高频「搜索」需求的边界。而内容推荐的低频需求,抖音在不断开拓新疆域,这些疆域是以往任何一个巨头不曾涉猎的领域,它遍地是机会,也遍地是荆棘。”

随后低频非刚需业务陆续上线抖音,每个品牌都实现「炸裂」的业绩,但这种业绩背后也难以掩盖抖音在本地生活的“失意”。

业绩结构占比上,美团中小门店数量占比超过70%;而抖音占比不到20%,业绩大头由CKA与NKA品牌撑着。

内容发布带来的推广门槛,让中小商家难以持续运营。

但对于抖音来说,一定要做好高频刚需业务,例如到店餐饮与外卖,这是抖音在本地生活的生命线。即便这条赛道美团已经牢牢占据头部,现阶段的抖音没有任何优势,甚至是抖音有千万种理由可以放弃不做。

但既然选择下场做本地生活,高频刚需的这条路就无法绕开。流量的背后是人的需求,有需求才有市场,才有供给;有高频刚性需求才能让整个供给体系持续循环。

1. 为什么高频刚需品类对本地生活至关重要

高频刚需的品类在存量用户时代,就是一个流量激发场。

在高频刚需的的场景下,相同的需求会源源不断的产生。例如吃饭整个需求,一日三餐每天都会产生,日复一日,年复一年。可能区别是今天你去这家门店,明天你会点另外一家门店的套餐,对于门店的不确定性,对于平台来说是确定性的需求。

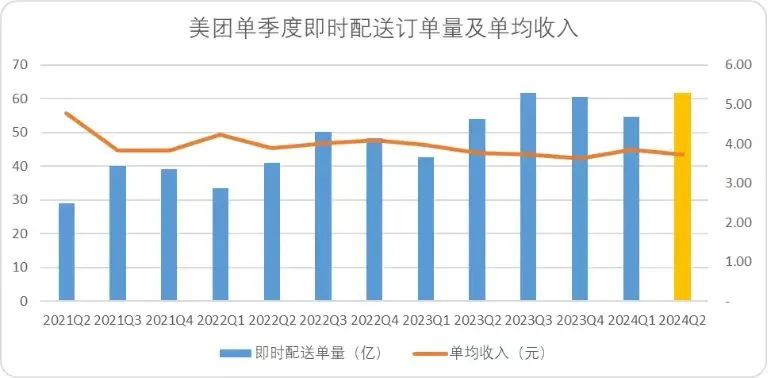

在这套体系下,用户的需求产生极为稳定,反映到平台侧,就是高频刚需品类会产生极为稳定的收入。我们难以直接看到具体收入情况,但可以从美团配送订单笔数,来推测这种品类需求有多稳。

美团在2024年第一季度的即时配送交易笔数为54.6亿单,第二季度为62亿单,日均6800万单。价格较低的拼好饭配送单日峰值在 800 万,如果按照季度顶格来算是7.2亿单。可以看到存量用户需求变化其实不是特别大。

在高频刚需场景下,用户的心智就会不断加强,同时能够带动整个体系的流量外溢。用户每次打开App都是对平台的认同,成为平台护城河的一部分,同时用户需求极为稳定,难以有特别大的变化。

这也就导致,用户会以平台作为需求主阵地,非刚需型的品类需求会以此作为迁移。所以美团在酒旅,即时零售等体系能够快速发展,和美团高频刚需的流量场密不可分。

而低频非刚需最大的问题就是需求不确定性,即便可以靠抖音去激发,来的快去的也快,难以形成自循环的流量体系。另外一方面,低频非刚需品类,拉新的商家居多。而作为平台,只能赚一道钱,难以参与后续的门店经营体系,分不到业务后端的钱。

就更不要提,带动其他需求。

高频带动低频,是同场景下才有效果;而场景不同,即便使用高频,用户的心智不在,也难以有突出的效果。

2. 高频刚需下的平台稳定收益

我们以美团的酒旅业务和携程作为对比,来看高频支撑下的低频业务与单体低频。

在相同品类下,据「海豚投研」分析对比,美团到店酒旅经营利润率是携程的3倍,即便在极端环境下,美团酒旅仍然可以实现超高的利润率。

而这里最大的区别是,美团高频的流量体系,能够有效支撑美团酒旅业务。而携程需要外部获取流量,随着各平台用户增长见顶,流量红利消退,流程成本也快速上升。

除此以外,高频刚需例如外卖,可以构建业务壁垒,同时也能为平台带来稳定的收入。这和低频拉新业务有极大的不同。

3. 抖音,跨过低频非刚需赛道

从平台的流量自循环,以及稳定的收入结构,抖音都必须在低频刚需赛道去做竞争。这可能关乎抖音能否在本地立得住脚。即便现在低频非刚需业务拿到很大的结果,那又如何?

产品核销、服务三率,业务收入、商业化变现等等问题接踵而至,等来的就是体系一次接着一次的调整,组织力一次又一次的消耗。

而基于高频刚需的品类,不能因为短时间无法突破就放弃。尽管这与抖音的高举高打有着天然的不同,本地生活就是需要耐心长期经营的赛道,那些曾经采取高举高打的模式的本地生活品牌,都消散在千团大战的竞争中。

没得选,这可能就是本地生活该有的样子。

本文由人人都是产品经理作者【陈罡Pro】,微信公众号:【陈罡Pro】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!