起点课堂会员权益

起点课堂会员权益干货贴:互联网金融支付基础知识

互联网金融涉及的范围十分广泛,但都离不开基本的存贷汇。本文将对互联网相关基础知识进行全面的介绍阐述。

互联网金融经过近几年的快速发展,呈现出百家争鸣之势,未来依然将蓬勃发展。互联网金融涉及了理财、借贷、大数据征信、消费金融、供应链金融、各类支付工具等多样形式。但无论其形式如何多样,离不开基本的存贷汇。其中“汇”就是支付,是存贷的基础。下文将从支付类型、实名认证、银行卡绑定、支付与提现、路由等方面分别阐述。

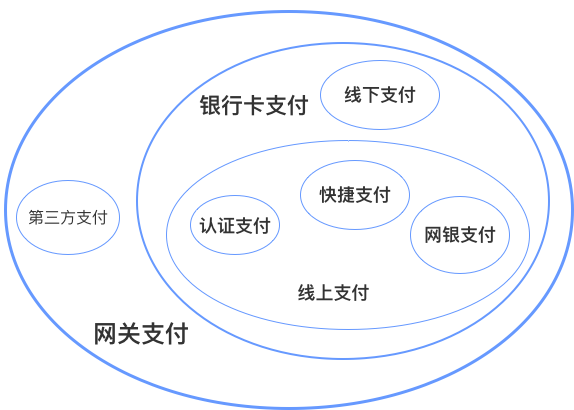

一、支付类型

1.网关支付

网关支付(Payment Gateway)是银行金融网络系统和Internet网络之间的接口,是由银行操作的将Internet上传输的数据转换为金融机构内部数据的一组服务器设备,或由指派的第三方处理商家支付信息和顾客的支付指令。

网关支付是在线支付的最普遍形式。根据其定义我们可以看出,基本所有的在线支付都会涉及到网关。

2.银行卡支付

银行卡支付分为线上支付和线下支付两种形式。线下支付就是通常说的POS收单。对线上支付,按照支付形态分为认证支付、网银支付、快捷支付几种形态。银行卡网银支付要求银行卡必须开通在线支付功能,而快捷支付并不需要开通在线支付功能。主要利用支付验证要素,结合安全认证(例如短信验证码),让持卡人完成支付。

3.认证支付(代扣)

代扣一般指用户通过线上或线下柜台方式签署“用户-商户-银行”的三方协议,授权商户可以从其银行账户中扣钱。用户的卡号、手机号和身份证号在平台侧保留。

优缺点:代扣的方便之处在于第一次需要验证(指令和身份),之后不需在输入同样的信息了。但由于向平台暴露了个人信息,一旦被窃取,资金就容易被盗走。还有在手机上执行支付,一旦手机丢失,窃取者就可以轻而易举的使用或者转移资金。

举例:典型应用场景是电视费、保险费定期的扣除,定投基金绑定银行卡后的定期扣款。

4.快捷支付

快捷支付针对小额支付的需求场景,简化了授权过程(例如只需要完成持卡人银行卡、身份证、手机号的实名认证即可),同时通过下行短信验证码的形式来完成消费确认。

优缺点:传统的代扣服务的授权过程较为麻烦,而且行业应用场景限制较多(例如只对实名行业开放)。快捷支付和认证支付类似,不同点在于绑卡之后,有些银行接口会返回token,后续使用token来作为支付凭证,无需提供卡号信息,很好平衡了安全性、便捷性。当然带来的不足是每次都需要通过输入下行的短信验证码。

举例:美团移动端购买电影票时,通过绑定的银行卡进行快捷支付。

5.网银支付

指使用银行的网银客户端完成支付,一般与PC端的在线支付相关。在过去网上购物时,若没有绑定快捷支付,支付时,通过USB插入网银硬件,通过网银客户端来输入密码和短信验证码。

优缺点:显然,网银支付最大的好处是安全。支付必须首先开通网银支付功能能。大多数网银支付需插入U盾之类的安全硬件。支付过程需要用户多次操作,流程较长;支付场景多限制在PC端。因此网银支付无法满足移动互联网的发展。

举例:早期淘宝网页购物,选取某个银行(如农行),插入农行安全硬件进行付款。

6.第三方支付

即通常所指的微信支付与支付宝支付等。在互联网金融平台,由于需要考虑安全问题、实名认证与资金的托管等问题,第三方支付占的份额很少。

举例:超市购物,支付宝转账付款。

各种支付类型的关系如下图:

多种支付类型相互关系

二、实名认证与绑定银行卡

1.实名认证

根据监管机构的要求,在互联网金融平台投资理财借贷均需进行实名认证。实名认证的好处:从用户角度,可保障用户自身资金安全,密码丢失可以通过申诉等方式找回;对于平台可有效风控,识别黑名单用户;对监管结构来说可掌握每一笔资金的归属。实名认证的要素包括用户的姓名与身份证号。

实名认证在互金平台主要有两种方式,第一种是设定专门的实名认证入口,第二种是与后续的绑定银行卡一道完成实名认证。从用户体验角度看,第二种显然让用户更少的操作,但实际选择哪种方式视具体情况而定。例如宜人理财设置了专门的实名认证入口,而金蛋理财则属于第二种。

实名认证截图

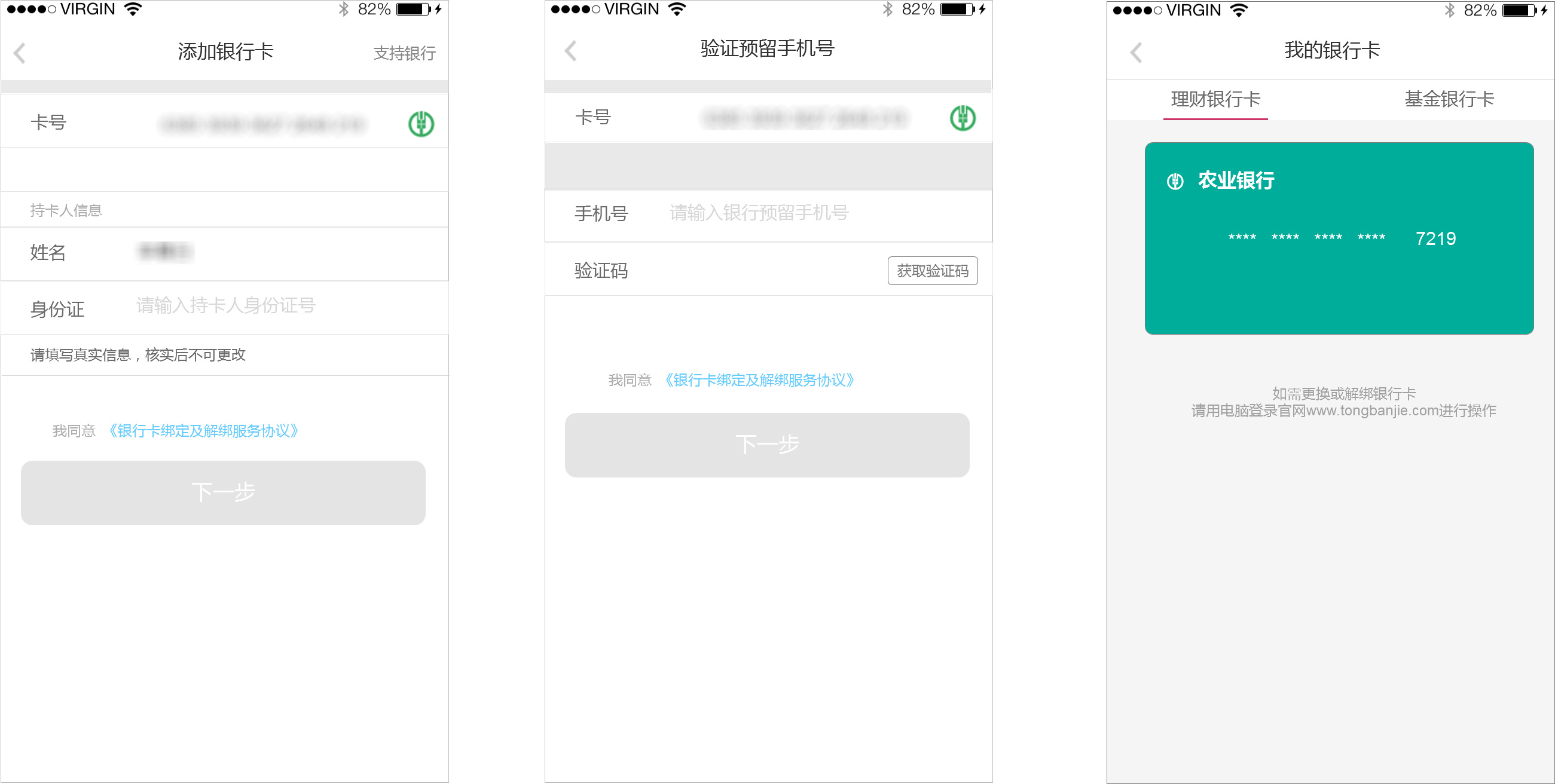

2.绑定银行卡

绑定银行卡是支付的前置条件,为后续投资/提现业务做铺垫,还可以同时验证身份信息。绑卡的四要素包括姓名、身份证号、卡号与预留手机号。绑卡需要对卡号的有效性进行检验,并展现出对应的发卡行。绑卡流程如下:

- 输入卡号并提交后,通过LUHN算法验证卡号输入合法性

- 银行卡号获取到后,则需根据银行卡号检索银行卡发卡行及卡种等信息

- 姓名、身份证号、卡号、预留手机号4要素进行验证

- 验证通过则下发短信验证码

- 短信验证码验证,无误后绑卡完成,数据库记录银行或第三方支付返回的绑定号。

绑定银行卡的验证流程如下图所示:

绑卡流程,from MrColin

下方是铜板街移动端实名认证+绑卡的典型页面。用户需输入5次信息(包括银行卡号、持卡人姓名、身份证号、手机号和验证码),点击2次完成绑定,共涉及3个页面。铜板街采用的是代扣,绑定后每次只需输入固定的交易密码即可完成交易。

铜板街绑卡页面原型图

三、银行卡支付

绑定银行卡后续需要进行投资。投资过程中支付方式主要为代扣(认证支付)或快捷支付,少数平台开通了第三方支付。

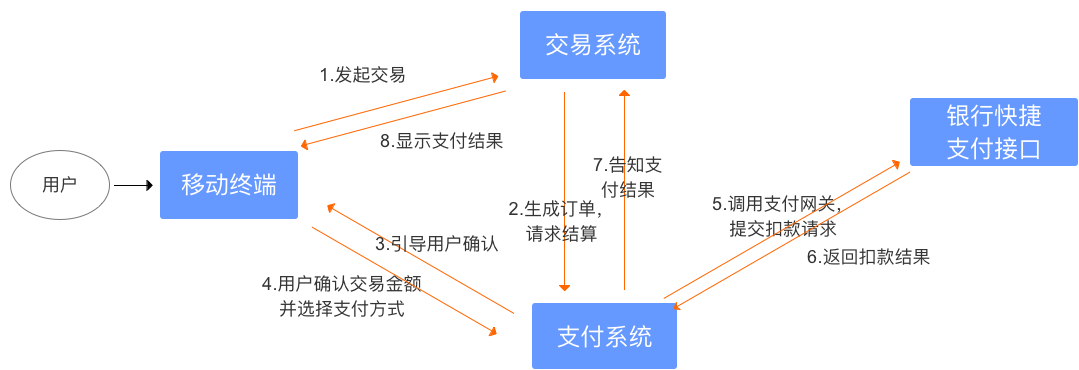

支付过程中表面是信息的流动,而本质上是资金在流动。信息流动过程如下:

- 用户通过移动终端在交易系统中发起交易;

- 交易系统接收用户交易请求,生产订单信息,向支付系统发起结算请求;

- 支付系统通过移动终端,引导用户对交易进行确认;

- 用户通过移动终端,确认交易的金额以及支付方式;

- 支付系统接收支付确认信息,调用支付网关,向银行的快捷支付接口提交扣款请求;

- 银行内部系统进行处理,处理结束后向平台支付系统返回扣款结果信息;

- 支付系统内部处理,向交易系统返回支付结果;

- 交易系统通过移动终端,显示并告知此次支付结果,完成交易流程。(同时,消息处理系统会通过应用内消息或者短信告知用户支付结果)

银行卡快捷支付信息流

四、 提现

互联网金融里除了投资的场景外,当用户的资金完成了投资周期需要回到本人的银行账户。这时就需要提现(俗称落袋为安)。

提现流程如下:

提现流程

用户发起提现申请后,风控系统对用户的提现申请进行风控审核(系统自动或者人工审核),评估其提现的资金安全。由于可能存在多种出款渠道,因此渠道路由将选择最佳的出款渠道(通道是否可用,是否收费,时效性)。当渠道路由选择了最佳的渠道后,该渠道发起出款。

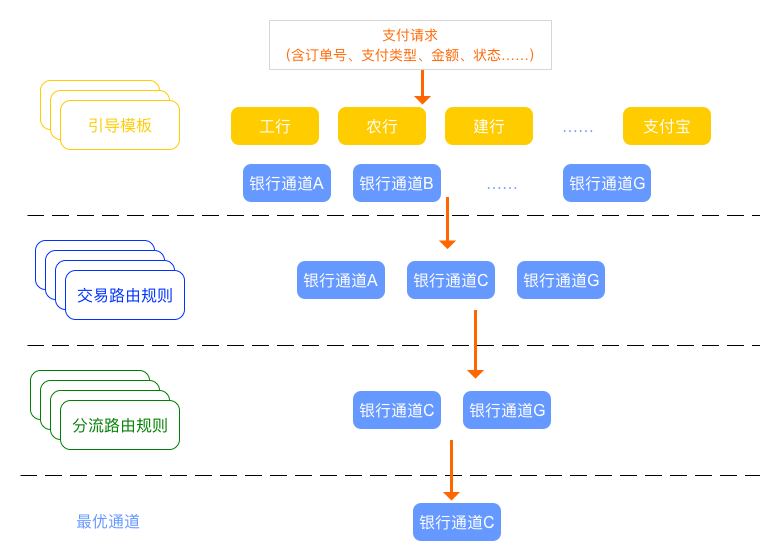

五、 路由系统

一般的平台会对接多个支付通道。当一个不能用时,能立马切换到另一个。或者当前支付渠道无法满足支付条件时,需要选择合适的支付通道。或者当有2个或者多个通道满足支付条件时,如何从中选择最优的支付通道。要完成这些功能,就需要路由系统的支持。

路由系统由许多规则形成。主要的限制条件是到账时间、是否收费、渠道是否可通。对于入款,则考虑单笔限额、卡种、银行、当日限额、当月限额等;出款则考虑到账时效、金额、发卡行、发起时间、账户类型(对公、对私)等。衡量路由规则的指标包括用户需求体验满意度、支付成功率和收益率所,这些共同构成的一个支付的收益管理职能。

在路由的设计里面,由引导路由和交易路由构成。引导路由决定了用什么支付方式;交易路由指根据路由策略会选择哪个通道。根据这些策略最终得到最优的通道。

路由规则,from 王小憨

六、 支付其他相关知识

和支付系统密切相关的还包括风控系统、账户系统、银行接口和清算账务系统。

1.风控系统

风控系统是互金平台的最核心系统之一,在本文特指支付环节中的风控。在资金的转入、转出或退款过程中充满了各种风险。支付账户的危险等级、大额资金的进出、虚假交易都需要风控进行防范。

好的风控系统由各种规则或措施构成。退款过程中,需要事先审核。针对网上借贷,需要通过风控风控系统评估借款人的各类信息。风控就像杀毒软件一样,存在一定的误杀率或者漏网之鱼,好的风控应该将误杀率或遗漏率控制在一定范围内。同时根据用户投诉反馈不断修改规则以趋于更完善。

2.账户系统

账户系统分为登录账户与支付账户。当我们注册一个平台/APP/Web时,在系统中会保留注册信息并录入个人信息。登录账号就是指用户在平台系统中的登录凭证。而当我们进行实名认证与绑定银行卡后,需要支付凭证。支付账户就是指用户在支付系统中用于交易的资金所有者权益的凭证。

当用户使用某一互金平台的产品时,随着绑定银行卡的完成,则会在该平台对应的托管银行里建立一个支付账户。用户完成一笔投资后,资金本质上从个人的支付账户到交易对手的支付账户流动。

3.银行接口

平台需要进行银行卡支付就必须与银行接口进行对接。理论上对接的银行越多越好,这样就能给更多用户带来便利。若平台较小时,重点对接4大行甚至12家股份制商业银行。若平台非常大,需要对接尽快能多的银行。对于一个互金平台的PM来说,懂得越多的接入方式越好,对每个银行的支付成本、到账时间、支付成功率和对账清算方式都应了如指掌。

4.清算账务系统

清算账务包括对账、清结算、账户体系和报表,是支付非常重要的组成。清算账务需要相关人员具有一定的会计基础以及数据库操作知识。

其中对账是关键环节。对账一般针对的是交易记录和退款记录。对账在于保障各参与者的记录能够吻合。发现有差异的记录,即轧帐;通过人工或者自动的方式解决这些差异,即平帐。相关人员对每个银行渠道的对账特点应当掌握。如一般的渠道对账均可以下载账单,但不同渠道存在下载时间不同,对账单格式不同,链接协议的不同。掌握清算账务知识对一个互金产品显得非常重要。

以上内容是本人通过阅读相关领域人员公开发表内容 ,亲手体验互金产品的一些整理和感想。若有不对的地方,还请大家不吝批评指正!

作者:游侠儿(公众号:游侠儿),关注大数据、互联网金融,爱阅读爱健身。

本文由 @游侠儿 原创发布于人人都是产品经理。未经许可,禁止转载。

受教了,感谢

如果我只负责做结算系统,那么其他风控和支付需要考虑吗

以后都没有银行接口了,只有银联和网联接口。路由系统应该也会弱化,因为只有“两联”渠道了。

非常赞

受教。

我是这么理解的,账单还是结算过程搞懂付款方、收款方、代收/付三个大角色类型。无论银行还是第三方都是代收/付

请问连连支付 是属于哪一种呢

那像拉卡拉那样的,手机音频口插pos然后刷卡支付,这种算哪种支付形式呢?

第三方

受教了

想问一下 “接入方式越多越好,对每个银行的支付成本、到账时间、支付成功率和对账清算方式” 这些有没有一个汇总的,没的话哪里可以找到这些内容?

写的这些如果两年前发出来可能还适用。我今天看到觉得很陈旧。如实。

不错,谢谢

谢谢!

值得学习