起点课堂会员权益

起点课堂会员权益互金风控中的数据定义及应用

文章简单的介绍了下风控数据定义和风控数据实践,希望能够给你带来一些帮助。

金融的核心是风控,风控的核心是数据,以上两点基本得到了共识,尤其在消费金融无抵押的现金贷领域更是被推崇到了极致,但到底用什么数据,为什么用这些数据,怎么用这些数据,确是各有各的主张和看法。经过了一段时间的思考,小编在这里给大家分享下自己的看法。

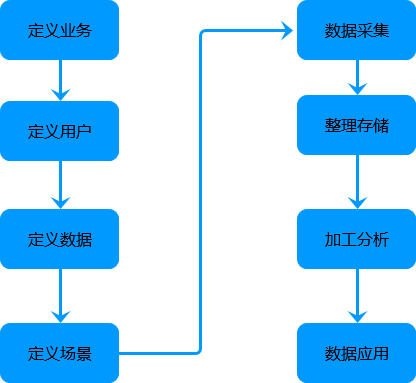

关于金融风控数据的的应用思路,主要过程如下图所示:

主要分为两个阶段:第一个阶段为数据定义,第二个阶段主要为数据实践。为什么要这样分呢?

其实这也是小编走过了一些弯路后才发现的。一般情况下而言,很多时候,迫于业务或者公司上线的时间性要求,会根据经验或甚至拍脑袋就直接进入数据实践的阶段,而略过了第一个阶段数据定义的过程,这样做的后果往往导致在数据应用环节顾此失彼,不知所然,甚至经常要推倒重来。发生这种情况的原因多数在于不知道数据定义的重要性和纲领性。以下小编将按照两个阶段简要分析下数据风控的应用思路。

数据定义阶段

该阶段主要解决的问题是战略性问题,回答诸如什么业务,什么用户,什么数据,什么场景这类根本性问题。这些问题为风控数据的实践提供根本意义上的纲领性指导。

- 定义业务 此项主要是回答业务定位,诸如现金贷领域,其业务特性是小额、短期、无抵押、线上借贷。这种业务特性决定了现金贷的风控业务特性是主要考察还款意愿和欺诈风险,而鉴于还款意愿的难以量化性,因此基本上重点就放在了欺诈风险的考察。

- 定义用户 此项主要回答用户定位,现金贷的用户是那些有经常性有急需小额现金需求,有一定收入来源,但无足够的资信在银行获得贷款的人。这种用户决定了现金贷的风控数据必不同于传统银行业务的做法,去让用户填大量的资料。

- 定义数据 此项主要回答用那些数据,基于之前的业务和用户定位,数据的重点就在于确定用户是真实的借款用户。

- 定义场景 此项主要回答数据怎么用的问题,同样基于业务特性和用户特性,我们会发现数据基本上用在核实用户是该用户,给予用户额度,给予用户准入,用户是否是真的借款用户而非恶意欺诈,用户额度调整,贷款审核策略,贷款回收策略等场景。

数据实践阶段

当晚餐数据定义阶段的事宜后,我们明白了是什么和为什么,基本上后面怎么做的问题也就回答了一半。

1)数据采集 根据用户定义和数据定义,我们知道了要用新的数据采集方法,减少用户输入,也知道了数据的重点在于核实用户借款目的的真实性。

因此我们就会利用现代科技手段,或通过与三方数据机构或征信机构合作,通过用户的简单授权,或仅仅提供一个关键信息,然后我们在用户授权的前提下去获取到用户的身份信息,用户的设备信息,用户的联系信息,用户的收入信息,用户的社交信息,用户的电商信息,及其它的能够获取到的信息。

2)整理存储 数据获取后我们将用户的数据按照结构化的加工存储方法进行加工和整理,使之具有较强可存储性,可查找性,可辨识性。

然后按照结构化的方式进行存储,一般来讲,存储的技术策略是采用分布式存储,这样提高数据存储的安全性。

3)加工分析 根据存储的用户,我们可以对数据进行加工,当然数据的加工也是以应用场景和应用目的为引导进行的加工。

加工时机上有的是在数据采集之后就进行的处理,有的是在数据存储的时候进行处理,但大多数的时候在数据应用的时候进行的处理。

加工的方法,有的是讲非结构化的数据做结构化处理,有的是对数据进行二次衍生数据的抽离,比如用户的身份证号码,提取出用户的户籍和生日,有的是数据的重新组合归类等等。

这种数据加工的结果多数是形成一种数据反馈机制,这种反馈机制包括诸如用户的额度授予,用户的产品推荐,用户的反欺诈,用户的信用分授予等等,都是在对以往的数据进行加工后形成了一种反馈机制。

4)数据的应用 数据的应用层面上,也就是主要基于要服务的场景,就所出现的问题,提供了一套解决方案。

我们通过对已获取用户数据的分析,分析大量的好客户和坏客户之后,就知道了好客户和坏客户的数据特征,这样就基本上可以验证个人身份信息真实性,联系信息真实性,收入信息真实性,设备信息真实性,社交信息真实性,电商信息真实性,其它应用信息的真实性,欺诈历史的存在性,当然也有部分还款意愿的存在性等。

这种数据特征的设定和验证方法,有的是根据经验法则,提前设定一套规则,符合标准的即为准确,不符合标准的即为不合适,至于不确定部分,则依靠其它手段进行验证。但限于规则是依赖于经验,不能够对新出现的现象进行判定,而且存在查全率问题。

这就出现了风控模型,通过设定一个算法模型,让算法对历史获取的大量数据进行分析,然后基于算法分析的结果来让模型捕捉到好坏用户的特征,并基于此对新来用户进行归类,这种算法的模型设定和判定值得修订也要根据数据表现不断调整,使之符合相应的业务目标。

除了验证用户真实性,借款用户的真实性外,还可以根据用户的不同特征进行产品的推荐,人工审核的分级,催收分级,乃至通过数据表现进行客户的分层聚类,进而采取不同的额度,审核方法,催收方法,等都是风控领域数据的应用。

以上简单的介绍了下风控数据定义和风控数据实践,主要结合现金贷领域的应用,至于其它领域也可以结合本篇进行具体的分析。

本文由 @疾舟沧海 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自PEXELS,基于CC0协议

- 目前还没评论,等你发挥!