起点课堂会员权益

起点课堂会员权益详解最难的账务处理:订单用了各类券

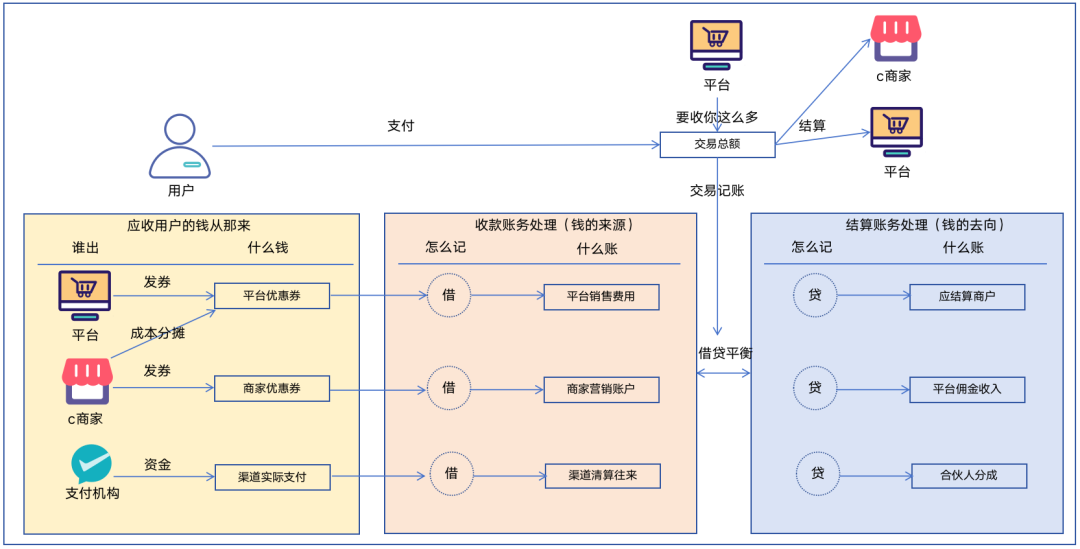

文章深入探讨了在用户下单时使用优惠券等营销手段时的账务处理问题。作者指出,交易层和支付层的记账逻辑是不同的,交易层记的是应该收用户的账和应该结给商家的账,而支付层记的是与渠道之间应清算的账。文章通过多个场景分析了不同类型的优惠券使用时的会计分录方法,包括平台优惠券、商家优惠券以及用户购买的优惠券等情形。

讲了很多账务处理,但是很少考虑在用户下单时用了券怎么记账,平台发的券和商家发的券记账有啥区别,如果券是双方分摊呢?假如这张券又是用户用钱买的呢?

这么一假设是不是账务处理难度瞬间升高了几个维度,别着急,把逻辑理清楚了,都不是事,先记住下面这张图,知道每一类业务要触发哪一类记账,我们今天主要讲当交易层用了券以后,这个账怎么记。

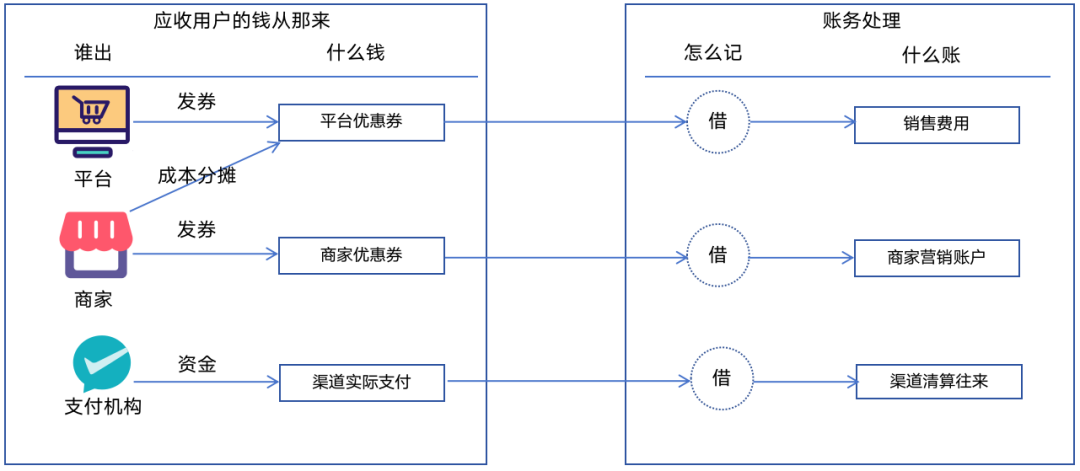

这里要非常明确的建立一个认知,交易层记得是我们应该收用户的账以及应该结给商家的账,而支付层记得是我跟渠道之间应清算的账;理解这一点非常重要。

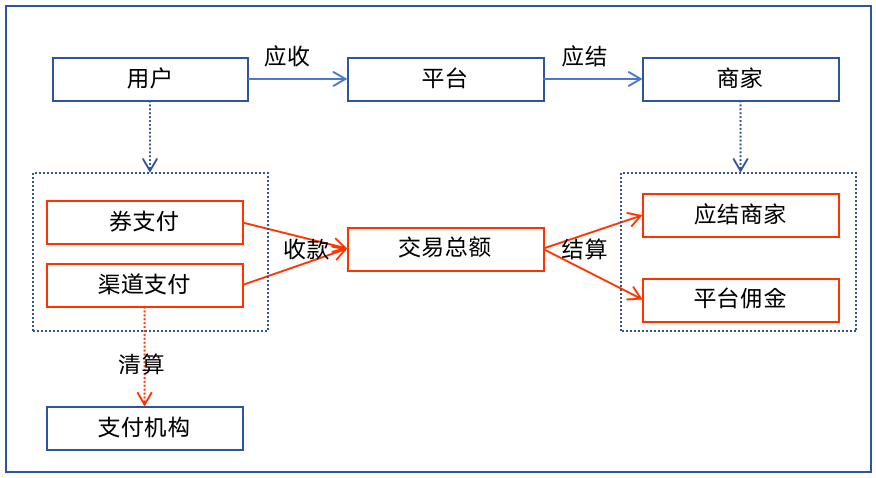

券的本质是补贴给用户的,因此补贴了券,就意味着用户会少支付一些,那么跟渠道之间就会少清算这部分券的金额,但是交易的总额没变,那么这个券的钱找谁清算呢?渠道的钱是用户的,而券的钱从哪来?

重点就来了,谁发的券,找谁清算,所以,券+渠道支付=交易总额。

因此,当用户的交易用了券、卡、积分、满减等营销活动时,其实清算部分就多了这些“渠道”,而清算对象就是谁提供的营销补贴找谁清算,也就是这笔账记到谁的头上。

有了上面的底层原理,我们还应该知道下面这些营销的“账务”性质,才能知道我如何编排“借·贷”符号。

如果是平台发的券,那么对平台来说这是一笔“销售费用”,所以平台的券是平台的费用;如果是商家发的券,那么这个券走商家的营销款,而商家营销款,是平台的负债。

先看一个公式:资产+费用=负债+所有者权益+收入。

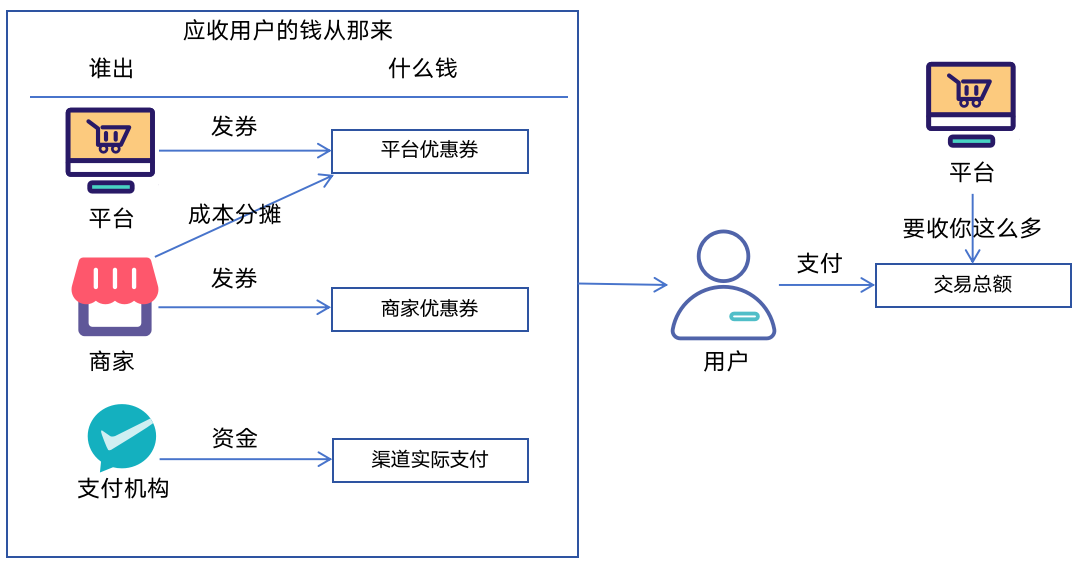

那么就意味着,用户用了平台发的券,因为是平台的费用,费用增加了,所以记借方,就记“借 平台营销费用”。

而,商家发的券,为了好理解我们走商家营销预充值款,这笔商家营销资金,是平台的负债,用户用了商家的券,那么商家营销账户要出钱,所以负债减少记借方,“借 商家营销费用”

你可能会觉得奇怪,哎,上面怎么全是“借”,不是应该“有借必有贷,借贷必相等”么?如果你这么想,那就成功一半了,因为这是收款侧,也就是钱从哪来,还有一侧呢,结算侧,钱要到哪去,收上来的钱要结给商家,平台还要抽佣,这就是贷方。

有了上面的基础认知,我们再看交易用了券以后怎么记账,就容易理解了。

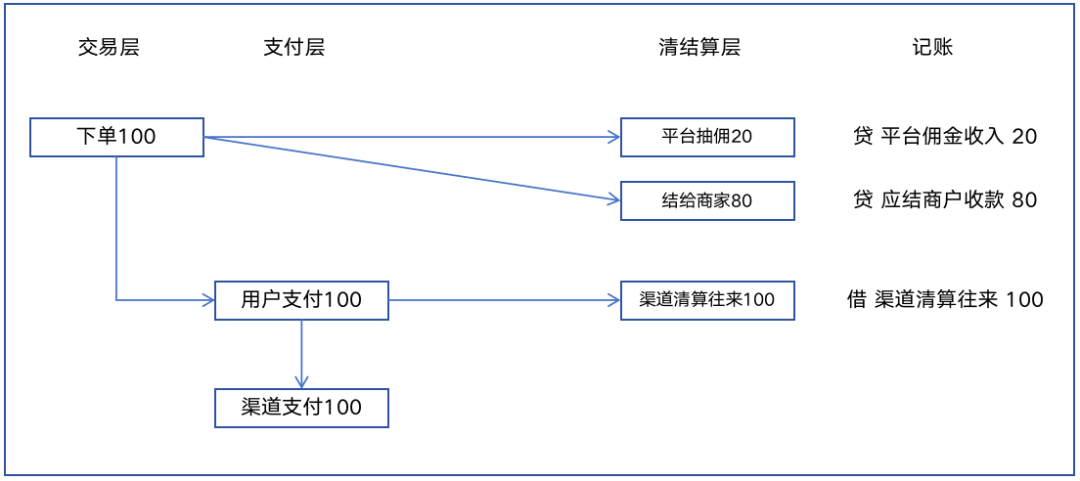

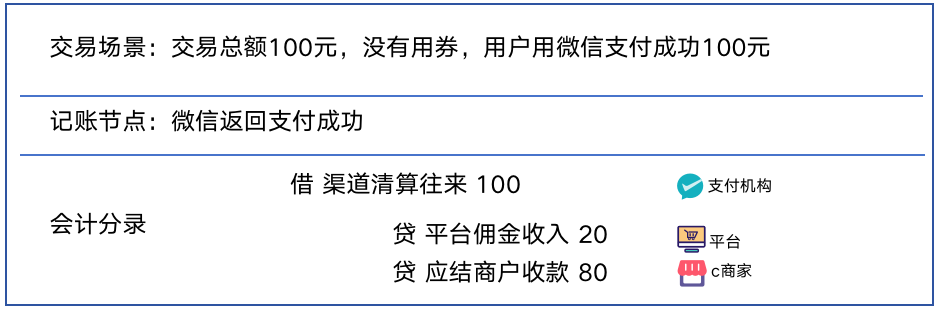

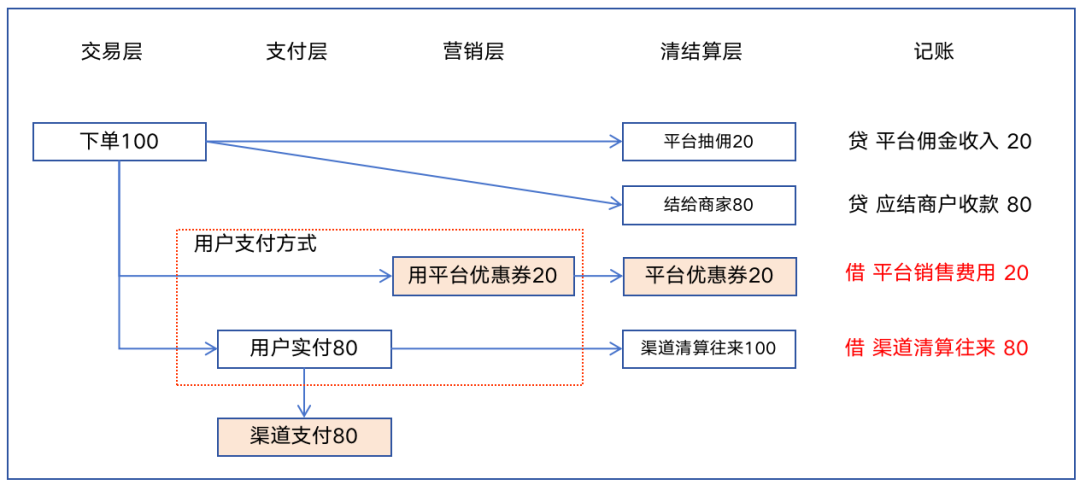

场景1:从简单到复杂,先从没用券开始

如果一笔订单100元,用户支付成功了100元,那记账就很简单了,交易=支付,用户支付的钱也就是后面要清结算的总量,最后结算给商家80以及平台抽一部分佣金20,这也是最基础的账务处理。

如果用会计分录的形式登记,如下。

场景2:用户用了一张20元的平台优惠券

如果一笔订单100元,用户用了一张20元平台券,渠道实际支付80元,账务处理如下图所示。

如果用会计分录的形式登记,如下。

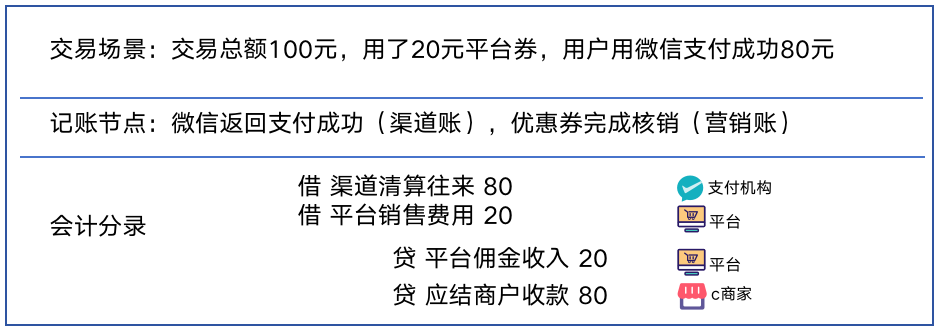

场景3:用户用了一张20元的平台优惠券,商家分摊20%

成本如果一笔订单100元,用户用了一张20元平台券,渠道实际支付80元,但是因为联合营销,商家承担20%成本,也就是承担了4元,账务处理如下图所示。

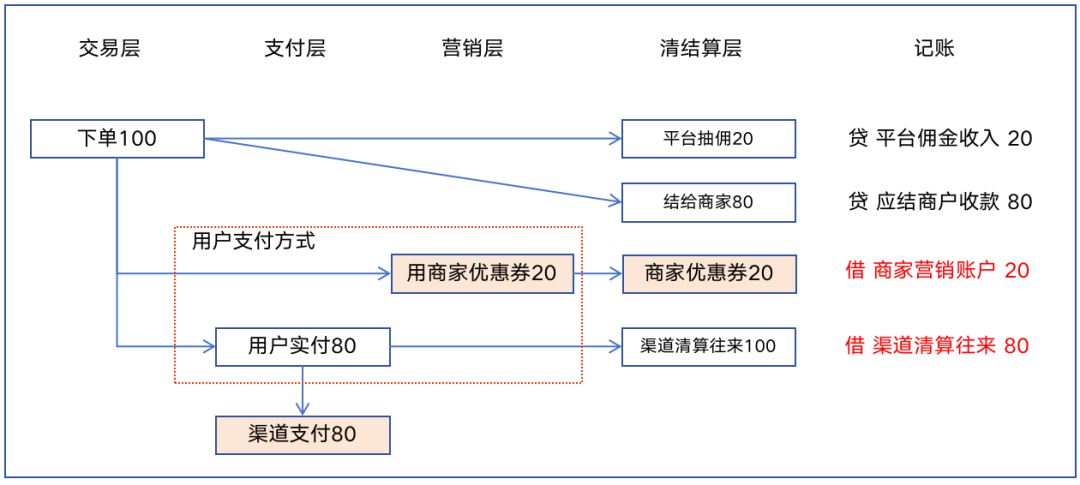

场景4:用户用了一张20元的商家优惠券

如果一笔订单100元,用户用了一张20元商家券,渠道实际支付80元,账务处理如下图所示。

场景5:当然还有更复杂的场景

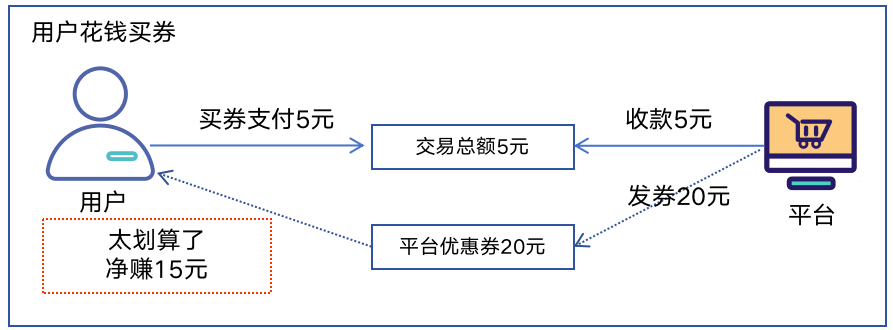

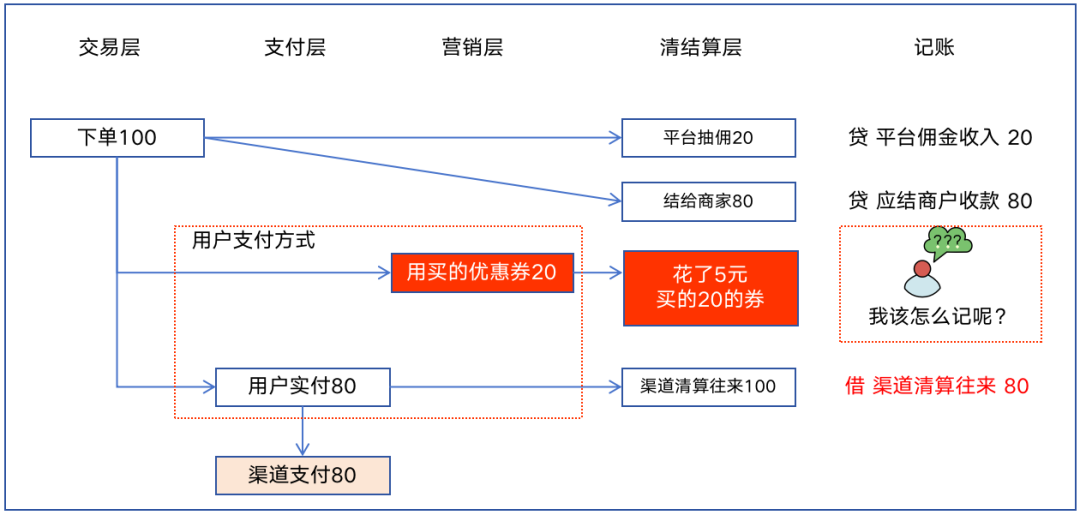

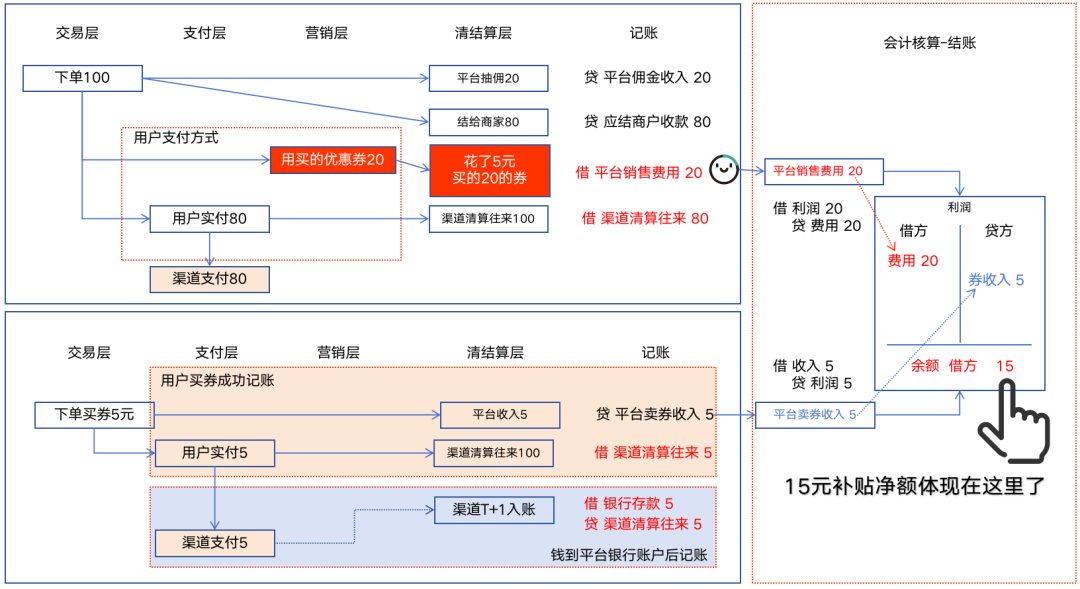

这张券不是发给用户的,而是用户买的,用户花5元买了一张20元的平台优惠券。

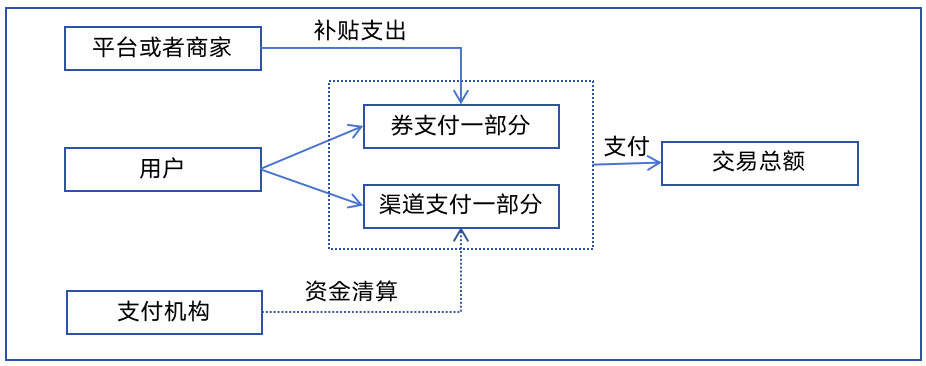

然后下单了100元,用了这张买的20元优惠券,实际支付80元,这个账怎么记?

灵魂拷问1:这张券究竟应该记20呢还是15元呢?毕竟平台实际上并没有补贴20元,净补贴15元

灵魂拷问2:再复杂一点,如果这张券使用时,商家又分摊了20%成本,那商家究竟是分摊了15的20%呢?还是分摊了20的20%呢?

假如,我们只是说假如,在下单的时候去考虑“券净额”去记账,怎么记能够满足呢?很明显其实这20元的券,可以认为是平台和用户共同承担了成本,即平台承担了15元,用户承担了5元,这么来看的话其实也能记,平台直接记净额。

但是,这里有个问题,原来的5元怎么记,从财务性质上来看,其实卖券是平台获得了收入了,应该记一笔收入才对,那收入什么时候记呢?……到这里其实就开始糊涂了。

这里要明确一个知识点,券的费用记账是在核销的时候才会记,而发给用户的时候一般是不记账的。

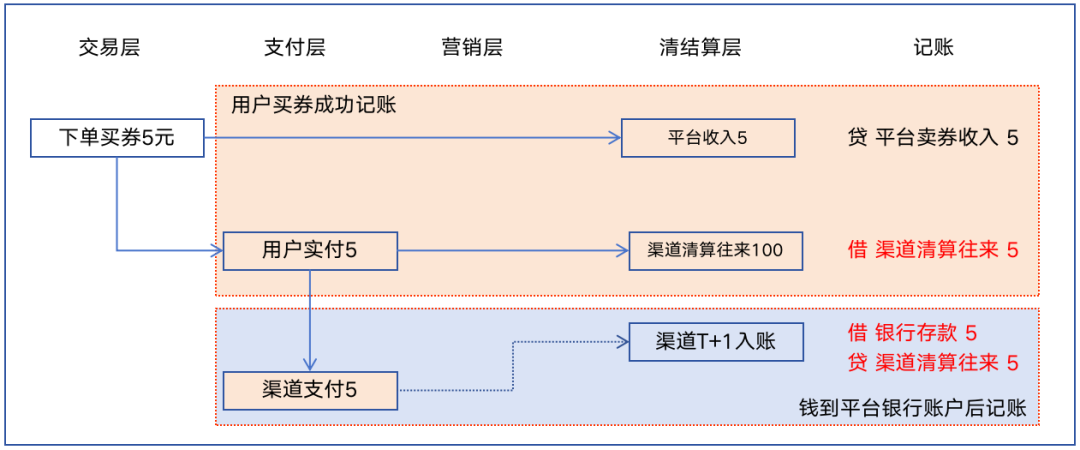

因此,平台在卖券的那一刻银行账户中已经收到钱了,所以,银行存款已经增加了,那另外一方是什么呢?其实就是券的销售收入;按照权责发生制,你银行的钱增加了,不能不记账吧,不能等用户用券的时候再记收入吧,这样的话如果用户一直不用券,那是不是这笔收款永远都无法确认收入。

所以,一般我们在卖券完成权益交割以后就记账了,可以看出来,这个时候就登记了收入了,只不过,用户还没用券,要不要确认收入呢?这个其实可以确认的,只不过后续如果券能退的话,收入被券退款冲销即可。

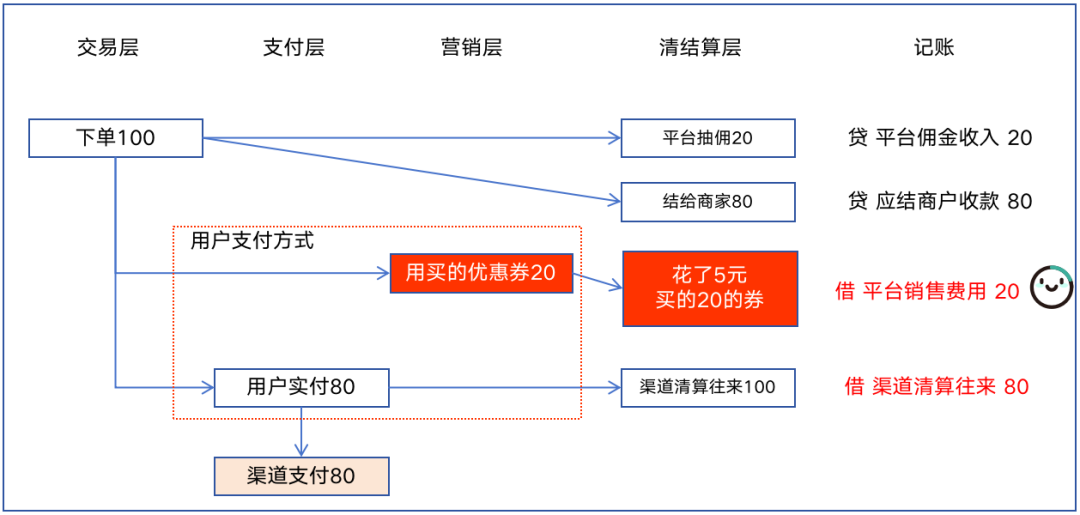

这样的话,其实用户在用这张券的时候我们就不用关注这张券是不是花钱买的了,当用户用了这张券平台自然会记20元的补贴成本。

可能你会问,明明是只补贴了15元,记20元不就虚增成本了么,其实不用担心,还有一个环节呢,就是会计周期末的结账,所有损益类账务全部结转到利润中,神奇的事情就发生了。

所以,账务处理的目标就是“清晰的把业务记清楚”,基于这个目标,我们就一码归一码,卖券是卖券,用券是用券,不要把卖券的事跟用券搅合在一起。

这样记账,才清晰。

本文由人人都是产品经理作者【陈天宇宙】,微信公众号:【陈天宇宙】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

666666