起点课堂会员权益

起点课堂会员权益这才是大厂的经营分析,而不是念同环比

在当前复杂多变的商业环境中,企业面临着前所未有的挑战和机遇。为了在竞争中脱颖而出,企业需要深入的经营分析来指导决策。然而,许多企业仍然停留在表面的数据分析,如简单的同比、环比增长,而忽略了经营分析的真正价值。

大环境越不好,经营分析越重要,这几年,“业财打通”“降本增效”“新机会点”成为很多大厂的口号,对经营分析输出“有价值的洞察”的要求也日渐增多。

可到底该怎么做,今天详细给大家讲解下。

什么是经营分析?

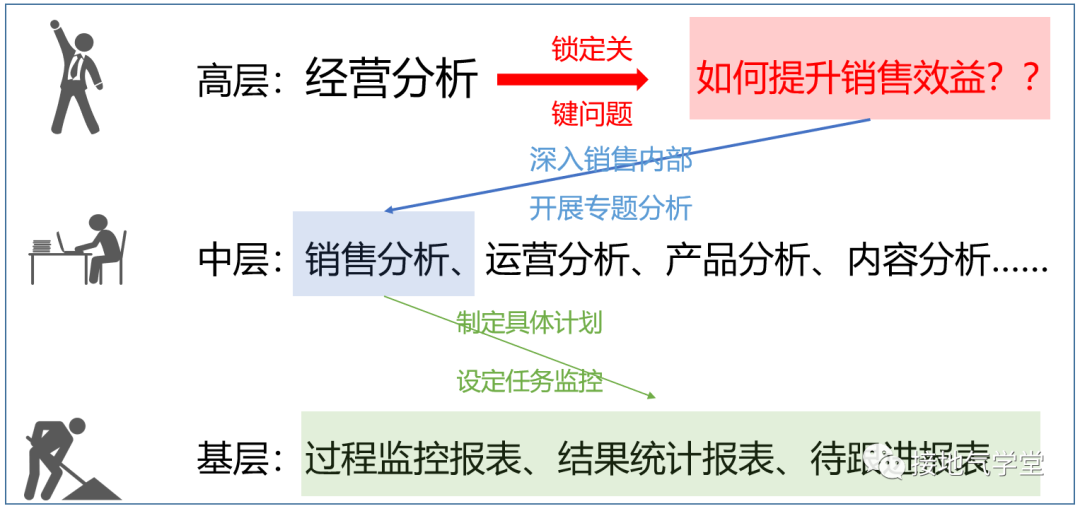

在整个数据分析体系里,经营分析是最顶层的分析,它主要解决三大问题:

1、企业整体经营状况是否达成预期?

2、企业的主要经营手段是否奏效?

3、企业的资源投入是否获得足够回报?

比如眼下,很多公司在焦虑“业务增长点在哪里”,

1、是否收入、毛利增长达到预期

2、促收入的渠道/投放/产品策略,是否起效?

3、各销售渠道投产比是否合格,有没有提升空间?

剔除外部因素干扰,锁定真正问题渠道与问题策略后,具体改进措施,优化效果,执行细节,交给专题分析解决(如下图)。

可能有同学会好奇,这和我们平时做的分析报告有啥区别?

经营分析 VS 业务分析

经营分析最初的目的,就是为了解决业务和财务两张皮的问题。因为常见的业务分析,很难全面/正确的考虑成本和效益,比如:

1、互联网最常见的AARRR模型,一个反映成本的指标都没有。显然是互联网高速增长期的产物。现在流量见顶,各大厂都在深挖存量,考核利润,就必须考虑业务的经济效益。

2、传统企业习惯看销售收入和毛利,但是对费用管理混乱,特别是这些年想蹭互联网东风,直播间/小程序/私域……每一项建设都得投费用,经常花了钱,但是净利润每增长。

3、618/双十一超大力度促销,整体业务量起来了,可考核ROI的时候,只算活动投入,宣传费用,运营成本,供应链成本,员工成本全部不算……自己效益非常好,可公司整体看投入产出比是下降的……

总之,只片面看业务数据是不足的。可能有的同学会问:那财务不是会算成本吗,让财务算不就好了?

经营分析 VS 财务分析

确实有很多企业,经营分析是财务部门在做。但财务三大表(资产负债表、利润表、现金流表)都是结果数据,没有考虑业务转化流程,没有业务分类标签,因此只能看到赚钱赔钱,看不到哪个环节导致问题,因此诊断能力很弱。

从财务角度看,经营分析的关键,在于:

1、还原财务指标的业务动因

2、按业务属性归集成本费用

3、反映业务策略的财务绩效

这样,才能助力管理层和业务,做出正确的判断。

那么,到底该怎么做呢?有六大要点。

经营分析六大要点

要点一:业务分类

每一个业务,要讲清楚自己工作与营收指标关系,常见的有五大类,可以参考(如下图)。

要点二:整体布局

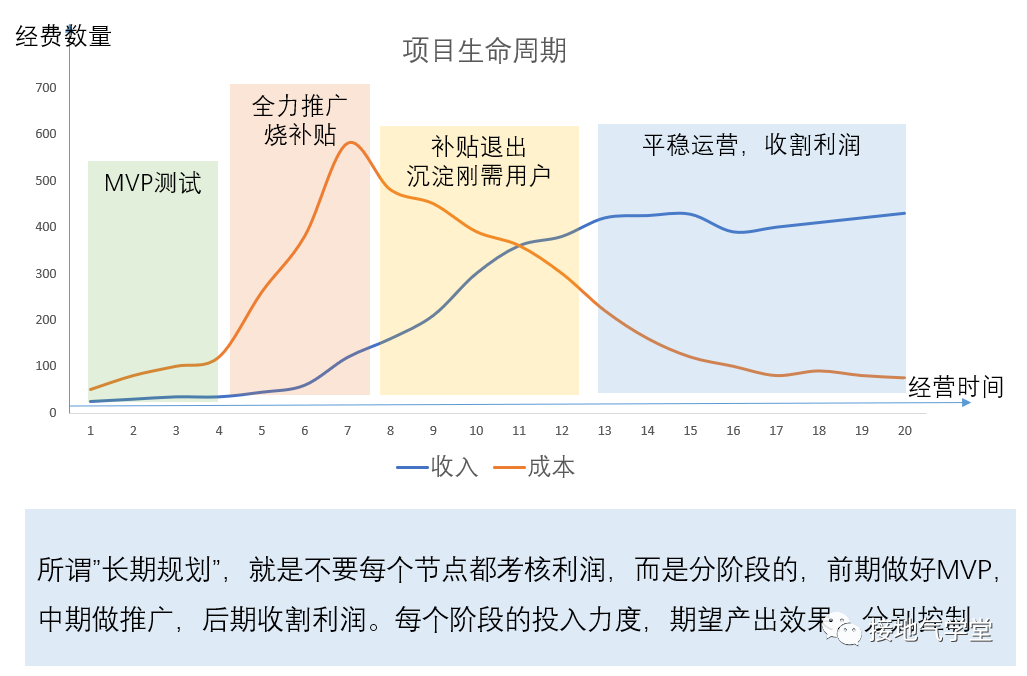

注意!企业经营,又不是只干一年就不干了。经营分析层面,设定目标,需要短期与长期结合:

1、考虑长期规划,不只顾眼前一两个季度的目标

2、预留前期研发设计、生产线改良、MVP测试的时间、打造长期竞争力

3、清晰标注关键考核节点、把控关键节点考核、调整业务走势

比如,我们想打造一条全新业务线,有可能需要先测试→再烧钱,经过1~2年以后见效果,此时,就得清晰定义项目复盘节点与收入/成本走势,在关键节点复盘“是否达成目的”(如下图)。

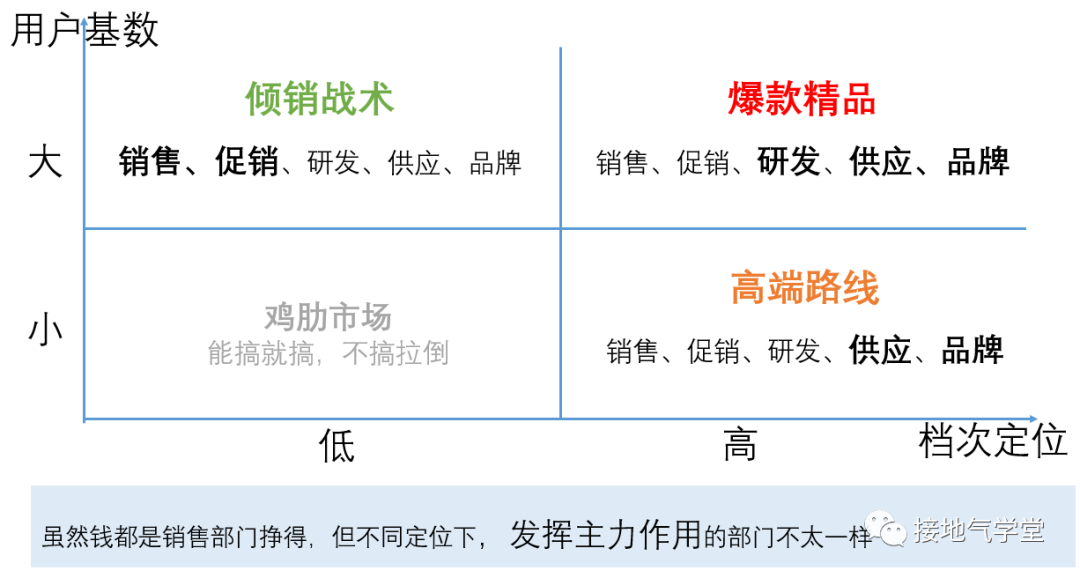

要点三:清晰策略

达成目标有很多种模式(如下图),所谓策略,就是:通过哪种模式达成目标。每个策略,都有匹配的资源投入与主要打法:

1、要倾销,价格肯定低,毛利必然少,因此必需严控其他成本

2、要精品,研发投入高,产品对标对手竞争力必须足够,销量要爆

3、要高端,营销费用必然重,但库存肯定消化慢,周转率是关键(如下图)

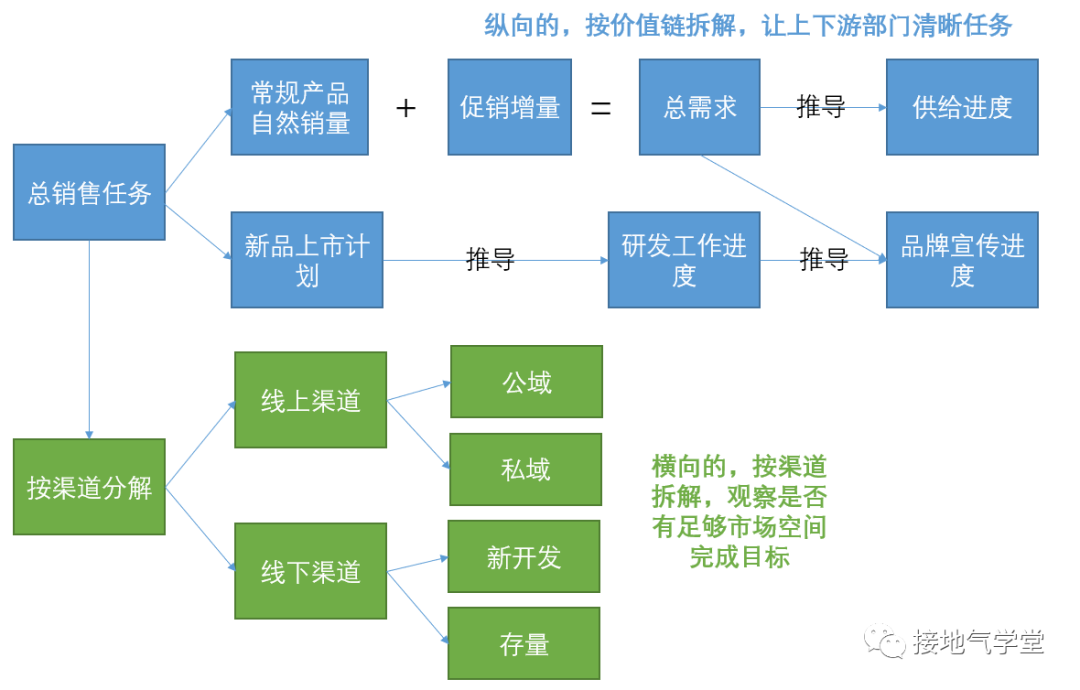

要点四:任务分配

为了让整体布局落地,还需要把宏观的目标,拆分为阶段性目标。这里有“一纵一横”的拆解方法(如下图)。

经营分析,一定是自上而下,从目标出发,推导具体行动。经过1、2、3、4步操作,形成清晰自然而下的行动,才好发挥作用。

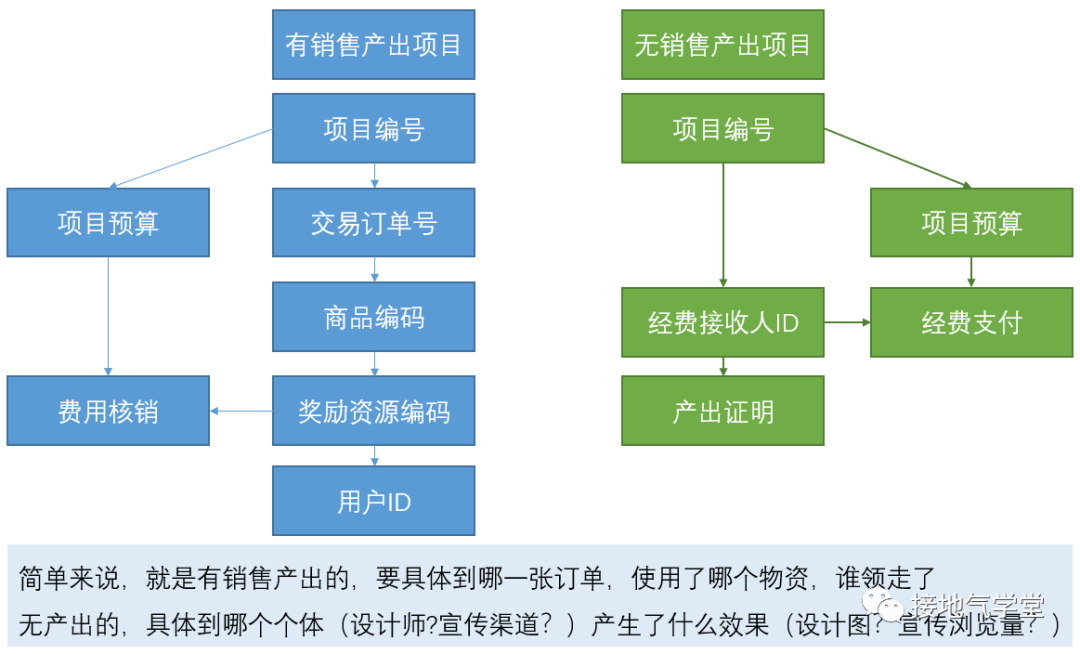

要点五:数据打通

传统中五码合一要求:预算编码、项目编码、商品编码、奖励资源编码、用户ID、五个代码要全部关联起来,每一笔钱,出自哪个项目(注意是业务上的项目,不是财务科目)用到哪个地方,要标识清楚。

这样,业财数据打通,在复盘时才好准确监控效果定位问题(如下图)。

要点六:业财一体化监控

有了清晰的目标和任务分工,监控就容易做了,后续可按工作节点,查看

1、每个部门是否完成任务。

2、整体目标是否按计划达成

3、对标行业、竞品,是否大环境真的更差

4、策略是否奏效,是执行问题,还是方向错了

这样言之有物,比只列举“收入同比、环比”“成本高了,低了”有价值的多

本文由人人都是产品经理作者【接地气的陈老师】,微信公众号:【接地气的陈老师】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!